五度妙笔

五度妙笔 API商城

API商城

数据库

数据库三星利润,暴增1810%!

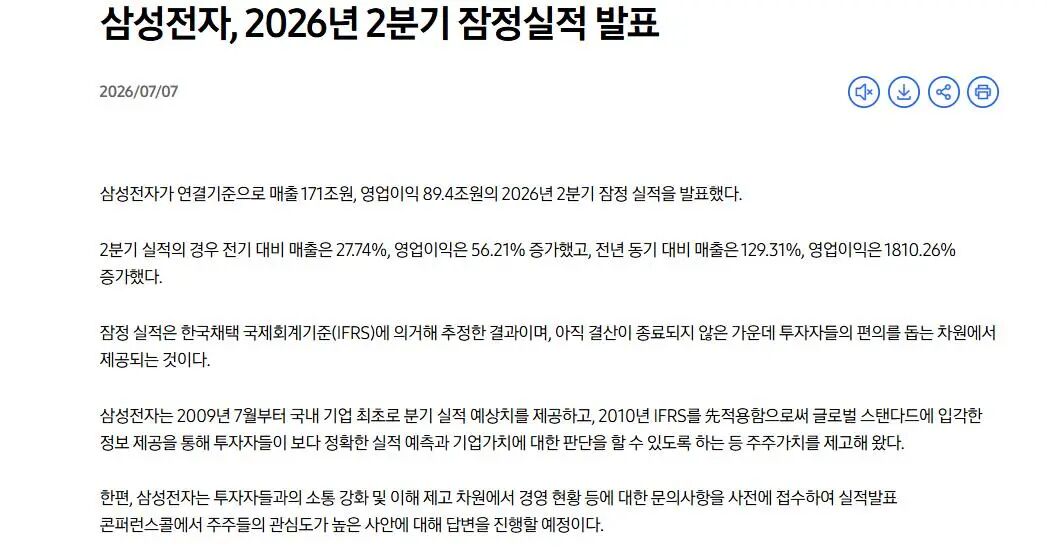

7月7日,三星电子公布第二季度业绩预告,第二季度销售额171.00万亿韩元,同比增长129%,预估169.23万亿韩元,上年同期为74.6万亿韩元;第二季度营业利润89.40万亿韩元,同比增长1810%,预估84.2万亿韩元,上年同期为4.7万亿韩元。

三星电子的季度营业利润,已超过英伟达上季度535.36亿美元(约合82万亿韩元)的营业利润,使其成为全球季度营业利润最高的公司。继第一季度位列全球前三之后,三星如今已跃居榜首。

本轮业绩暴增的核心推手在于AI需求带动的内存涨价潮。花旗研究指出,第二季DRAM和NAND的平均售价分别环比上涨44%和53%。

尽管存储业务表现亮眼,三星整体业绩仍面临内部结构性压力。

分析师预计,公司代工及逻辑芯片(LSI)业务的亏损在本季度可能有所扩大,部分原因在于奖金费用按比例计入半导体部门整体成本。

今年5月,三星与芯片部门员工达成薪酬协议,将绩效奖金与营业利润挂钩,并规定在满足特定盈利指标的前提下,拨出半导体部门全年营业利润的10.5%用于特别奖金。

过去两年,全球AI基础建设快速扩张,带动高带宽内存(HBM)及各类DRAM需求大幅增加,也推升三星、SK海力士等内存大厂获利快速攀升。

不过,市场近期开始重新评估这波AI资本支出是否能长期维持。报告指出,Meta上周释出较为审慎的资本支出讯号,使市场开始担忧大型科技公司未来可能放缓AI投资脚步。在这样的市场氛围下,即使企业财报优于预期,只要未能进一步提升市场对未来成长的想象空间,都可能成为投资人获利了结的理由。

Causeway Capital Management投资组合经理BrianCho表示,目前市场更加关注企业自由现金流是否出现具持续性的结构性提升,以及管理层是否能提出更具吸引力的股东回报政策,而非单一季度的获利数字。

尽管市场情绪转趋保守,内存产业基本面目前仍维持强劲。随着AI服务器需求持续成长,内存供给依旧偏紧,业界普遍认为供需失衡短期内仍难以改善。

包括英伟达执行长黄仁勋以及OpenAI营运长BradLightcap过去均曾指出,内存供应已成为AI发展的重要瓶颈。由于芯片厂优先将产能配置于高阶AI内存,也使传统DRAM供给同步收缩,进一步推升整体市场价格。

有分析师预估,目前供应吃紧的情况至少将延续至2027年,三星、SK海力士与美光因此仍握有相当强的产品定价能力。

根据Counterpoint Research预估,今年第二季全球三大内存厂平均营业利益率可望达75%至80%,显示产业仍处于前所未见的高获利阶段。

不过,该机构也提醒,如此高的利润率若长期持续,未来可能引发市场对「过度暴利」的讨论,甚至面临监管压力。

值得注意的是,尽管三星交出了超出市场预期的财报,但业内认为,仍有几大风险值得关注:

员工奖金支出:三星与工会达成协议,将提拨半导体部门10.5%的利润作为奖金,这笔拨备金额估计可能超过40兆韩元,若在Q2集中认列,将压低最终公布的获利数据。

下游成本压力:苹果已因内存成本上涨而调高Mac与iPad售价。市场担心,若价格涨到消费者无法接受,科技巨头的采购意愿可能缩减。

资本开支的可持续性:摩根大通等机构质疑,云端服务商将逾70%的支出投入AI内存的趋势是否能长期持续。