五度妙笔

五度妙笔 API商城

API商城

数据库

数据库一文看懂硅光产业链

从一颗芯片的工作原理,到代工、设备、材料的完整版图,再到国内外公司的业绩全景|全文四部分十五章,约两万字,建议收藏后阅读|数据截至 2026 年 7 月上旬,全部来自公开渠道,不构成投资建议

导读

本文按“入门→技术→产业→市场”的学习路径组织。第一部分不需要任何光学基础,四堂小白课把直觉建立起来;第二部分讲透器件与材料;第三部分覆盖光通信七十年演变、产业链、代工、设备与材料供应端;第四部分盘点国内外上市公司业绩并给出业绩传导的观察框架;文末附录是引用数字前必读的口径说明。全文所有前瞻与份额类数字均标注来源层级:★★★=官方公告/招股书/论文,★★=主流媒体/机构,★=自媒体/传闻。

总目录:

第一部分 入门篇 —— 第一章 四堂小白课|第二章 芯片都在哪(链路图)

第二部分 技术篇 —— 第三章 一颗硅光芯片怎么工作|第四章 技术方向与材料体系|第五章 EML 专章

第三部分 产业篇 —— 第六章 趋势与地位|第七章 产业链|第八章 代工平台七家横评|第九章 设备全景|第十章 材料全景|第十一章 案例研究:中际旭创

第四部分 市场篇 —— 第十二章 海外公司业绩盘点|第十三章 A 股公司业绩盘点|第十四章 业绩观察框架|第十五章 旗舰方案拆解与采购图谱(LPO/NPO/CPO/XPO)

附录 —— 口径红线与信息缺口(引用数字前必读)

第一部分

第一章 | 四堂小白课(先建立直觉)

1.1 为什么硅光比 EML 便宜:一笔账

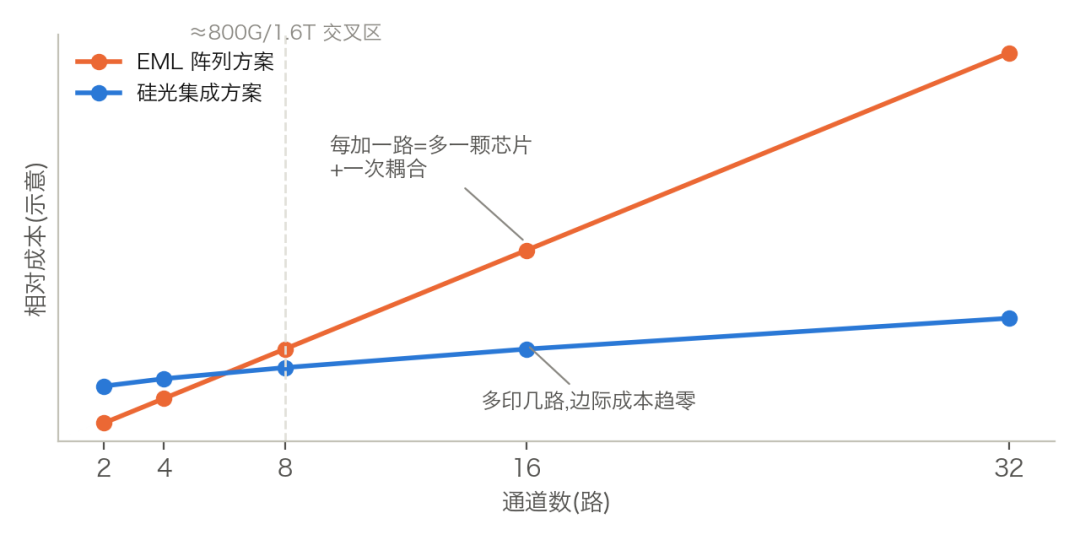

800G 模块两种做法。EML 方案要 8 颗"自带百叶窗的贵灯泡"(EML,长在又小又贵的 3-4 英寸 InP 晶圆上),每颗单独贴装、单独透镜耦合、单独温控——成本随通道数线性上涨。硅光方案只要 1-2 颗便宜的 CW"傻灯泡"+ 一颗硅光芯片:8 路调制器、探测器、波导是光刻在 12 英寸成熟产线上一次"印"出来的,印 8 路和印 1 路成本几乎一样;耦合从 8 次变 1 次(FAU 光纤阵列);晶圆级测试提前筛掉坏品。结论:通道数越多、速率越高,硅光优势越大——800G 五五开,1.6T 硅光过半,3.2T 以后 EML 阵列封装成本爆炸。但 EML 死不了(2-10km 中长距仍是主力),且硅光越火 CW 光源越缺——硅光与 InP 是共生关系。

图 1|成本 vs 通道数:EML 阵列线性上涨,硅光集成边际成本趋零(示意图:本文自绘)

1.2 名词地图:三层框架

所有缩写分三层记:器件层(芯片里的零件:CW/DML/EML/MZM/微环/PD/TIA/Driver/DSP),模块层(光引擎放哪:可插拔→LPO→NPO→CPO→OIO,以及配套的 ELS 外置光源),网络层(OCS 光交换机——用微镜直接掰光路、光不落地的另一物种)。完整词典约 60 条,文中首次出现时均给出英文全称与解释。

1.3 DSP 的去留:一句话逻辑

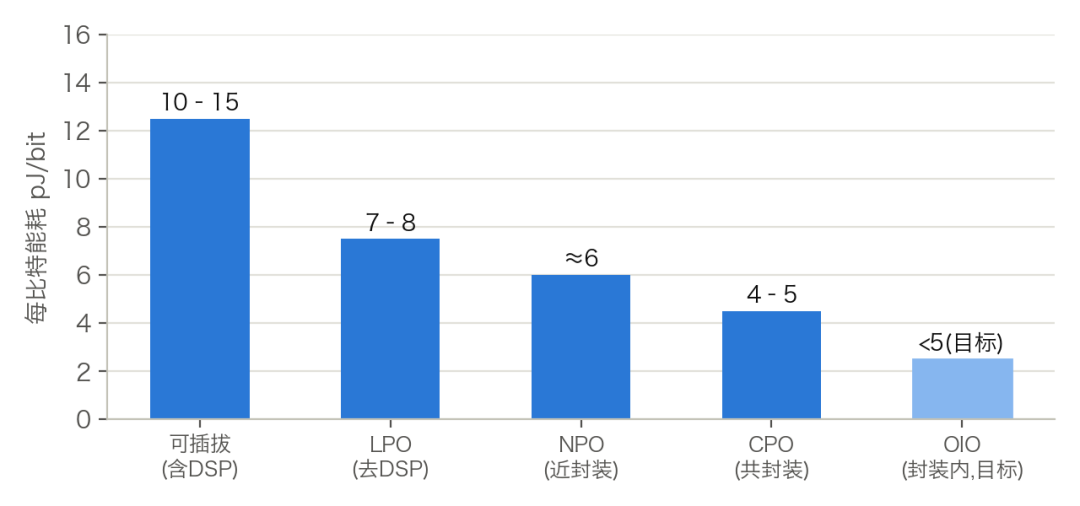

DSP 是光模块里的"信号修复师",专治电信号跑 30cm 走线后的"糊"——代价是占模块功耗 50-70%、占 BOM 15-40%。走线越短信号越干净:LPO 靠交换芯片 SerDes 硬扛把 DSP 扔了(省 40-50% 功耗,互操作变难);CPO 把光引擎搬到芯片旁几毫米,信号根本不糊,天然不需要 DSP——"光引擎搬家运动"的原动力就是干掉 DSP 的功耗。例外:80km 以上长距相干反而离不开更强的 oDSP(色散补偿/偏振解复用),功耗 2-2.5 倍、成本约 10 倍,无可替代。功耗谱:可插拔 10-15 pJ/bit → LPO 7-8 → CPO 4-5 → OIO 目标更低。

图 2|光引擎五种形态的每比特能耗阶梯(数据:LightCounting/厂商公开口径,本文整理自绘)

1.4 多路集成与良率:8/16/32 路是怎么回事

总带宽=单波速率×路数。单波提速(100G→200G→400G)每步都是攻坚战,所以靠加路数扛;加路数不想线性加钱只能单片集成——好处是边际成本趋零、耦合一次搞定、带宽密度(CPO 要求在芯片周边几毫米"海岸线"里塞下 51.2T,只有集成做得到)。代价是串联良率:单通道 99% 时 8 路=92%、32 路=73%;单通道 95% 时 32 路只剩 19.4%(SemiAnalysis 唱空 CPO 的原始算式)。产业五件武器:①光器件用成熟工艺缺陷密度低;②微环+加热器出厂校准"救回"工艺偏差;③冗余通道(要 8 印 9,存储芯片的祖传手艺);④chiplet 化拼装+先测后装(KGD)——博通 51.2T=8 个独立 6.4T 引擎,坏了换一个;⑤晶圆级测试把损失截在最便宜环节。真正的良率杀手在封装耦合(光纤逐根亚微米对准),不在芯片——这就是耦合设备与玻璃基板方案价值最大的原因。

第二章 | 芯片都在哪:链路图

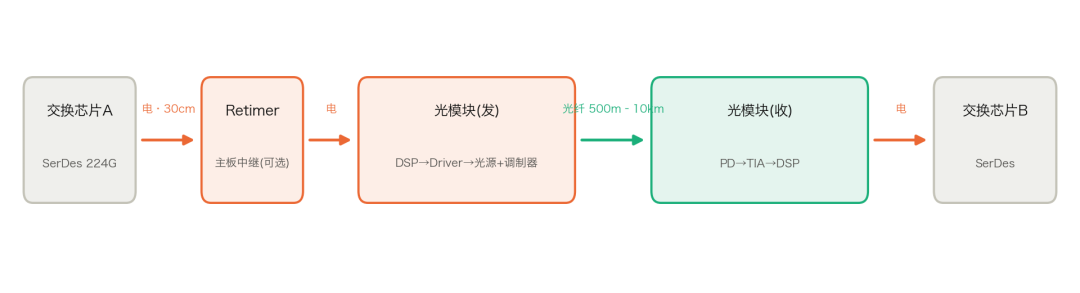

一比特的旅行(传统可插拔):

交换芯片A(SerDes) ━电━▶ PCB走线约30cm ━▶ [可选 Retimer 中继] ━▶ 面板光模块【DSP修复 → Driver放大 → 光源+调制器】 〜光纤〜▶ 对端模块【PD收光 → TIA放大 → DSP】 ━电━▶ 交换芯片B

光模块内部两种做法:

EML 方案:电入 → DSP → Driver×8 → EML×8颗(DFB灯泡+EAM百叶窗一体,InP) → 合波 → 光纤 ※8次耦合+8套温控

硅光方案:电入 → DSP → Driver阵列 → 硅光PIC单芯片【分光器→调制器×8(MZM/微环)→耦合口】 ←外挂CW激光器×1-2供光;接收:PIC内Ge-PD×8 → TIA → DSP ※FAU一次耦合

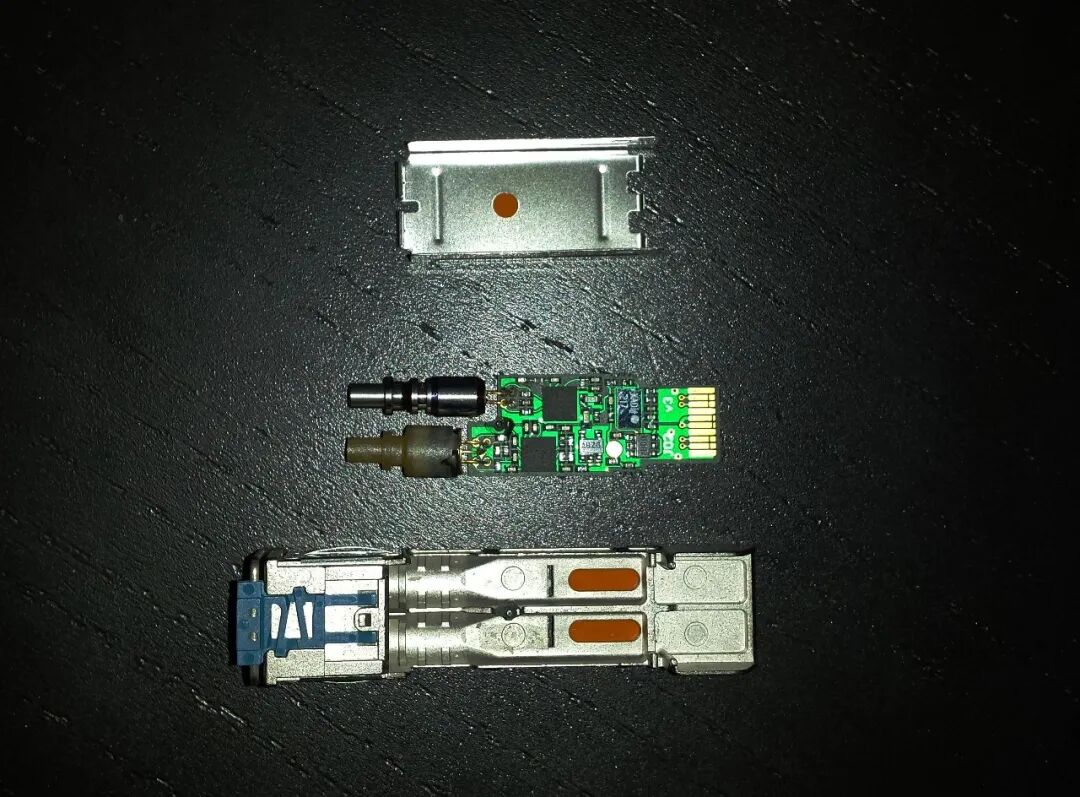

配图|一颗光模块的三段拆解:壳体、PCB(可见 TOSA/ROSA 光器件与驱动芯片)、金手指——图为早期低速 SFP,构造逻辑与今日 800G 相同(图源:Wikimedia Commons,Yoyomin 摄,CC BY-SA 4.0)

Retimer 的三个岗位(它不在光模块里!):①交换机主板上,ASIC 到面板走线太长时的中途接力站;②服务器 PCIe 链路上,CPU 与 GPU/网卡之间延长信号 3 倍距离(Astera Labs/博通主场);③AEC 有源电缆两头的接头里(Credo 主场,让铜缆从 1-2m 延长到 3-7m)。分工口诀:Retimer=电信号世界的驿站(主板/线缆),模块 DSP=光电边境的海关+翻译(模块内),TIA/Driver=光电器件的贴身放大器。

图 3|端到端链路:每颗芯片的位置(示意图:本文自绘)

第二部分

第三章 | 一颗硅光芯片是怎么工作的

一句话:硅光就是在制造芯片的 CMOS 产线上"修光路"——用光子代替电子跑数据。理解它只需要五个功能块:发光、调制、传光、收光、进出(耦合)。

3.1 什么是硅光子学

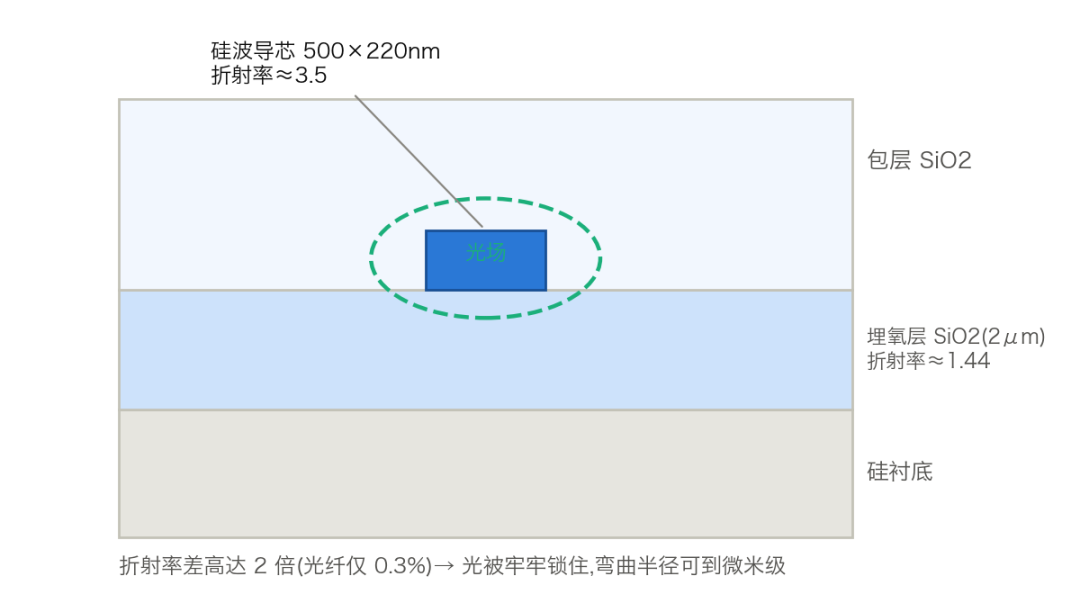

硅光子学 = 在 SOI(绝缘体上硅)晶圆上,用光刻/刻蚀等 CMOS 工艺制造操纵光子的器件。核心物理很简单:硅在通信波段折射率约 3.5,包层二氧化硅只有 1.44——巨大的折射率差把光靠全内反射"锁"在截面只有约 500nm×220nm 的硅条里传播。类比:光波导就是"光的铜互连"。这个高折射率差还有个红利:弯曲半径能做到几微米(光纤弯到厘米级就漏光),所以单颗芯片能集成成千上万个光器件——这是硅光集成度碾压其他平台的根本原因。220nm 顶硅+2μm 埋氧的 SOI 结构是全球硅光代工的事实标准。

图 4|SOI 波导截面:高折射率差把光锁进 500×220nm 的硅条(示意图:本文自绘)

3.2 五大功能块:原理、难点与路线

① 光源——硅光的阿喀琉斯之踵

硅是间接带隙半导体:导带底和价带顶在动量空间不对齐,电子跃迁发光必须同时有声子"补动量",效率比直接带隙的 InP/GaAs 低 4-5 个数量级。类比:直接带隙发光像自由落体,间接带隙像必须先撞一下墙才能落地。所以硅光芯片的光,永远要从外面借——这决定了"硅光渗透率越高,InP 激光器需求越大",两者是共生而非替代关系(理解上游光源紧缺的钥匙)。

为什么 CPO 宁可外挂也不集成激光器:交换机 ASIC 功耗数百瓦,而 InP 激光器波长温漂约 0.1nm/℃,85℃工作寿命比 25℃缩短约 10 倍;数据中心实测激光器是光系统前三大故障源——外挂可热插拔换新,集成则整机报废。

② 调制——把电信号"刻"到光上

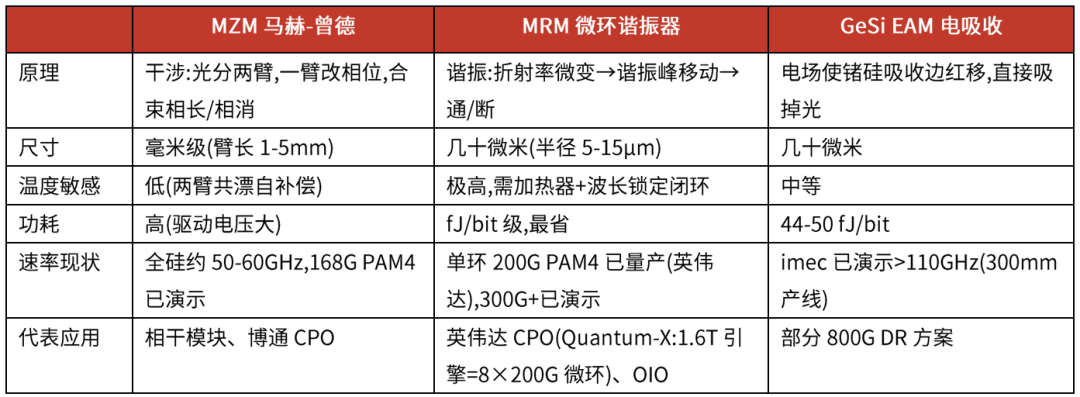

硅的调制机制是等离子色散效应:往波导里注入/抽出载流子,改变折射率。类比:调制器是"光的水龙头",硅的水龙头拧起来比较费劲(效应弱),所以器件要么做长(MZM),要么靠谐振增强(微环)。三条路线是当前硅光最核心的器件之争:

MZM(稳、大、费电)vs 微环(小、省、娇气)是 CPO 时代最核心的路线之争:英伟达与台积电联手在量产尺度上解决了微环的工艺控制、热敏感、高速三大难题,给微环派投了重磅一票;博通仍走 MZM。微环还有一个天然优势:一根波导上串多个环、各管一个波长,天然适合 DWDM 多波长架构。

配图|微环谐振器:左为光路示意(CW 激光经耦合波导进入微环),右为扫描电镜实拍(10μm 标尺)(图源:NIST,公有领域)

③ 传输——波导不是无损铜线

标准硅波导传播损耗约 1-3.6 dB/cm——听着大,但芯片上光程只有毫米级,总量可控。损耗主要来自侧壁粗糙度散射,即光刻/刻蚀质量,而非材料吸收——所以硅光要的是极致工艺控制而非先进节点。另一个"税":波导截面天生扁,TE/TM 偏振特性差异巨大,光纤进来的偏振随机,芯片上必须做偏振分束/旋转器。

④ 探测——锗来接球

硅对 1310/1550nm 透明(这既是它能做波导的原因,也注定它做不了探测器);锗带隙 0.8eV 在此波段强吸收,且本来就是 CMOS 产线老熟人。做法:在硅波导末端选区外延一条锗。难点是锗硅 4.2% 晶格失配,直接生长位错暴增——解法是低温缓冲层先把应力"吃掉"再高温长高质量锗,类比"旧地砖上先铺找平层"。Ge-on-Si 探测器是五大功能块中最成熟、争议最少的,所有主流 PDK 标配。

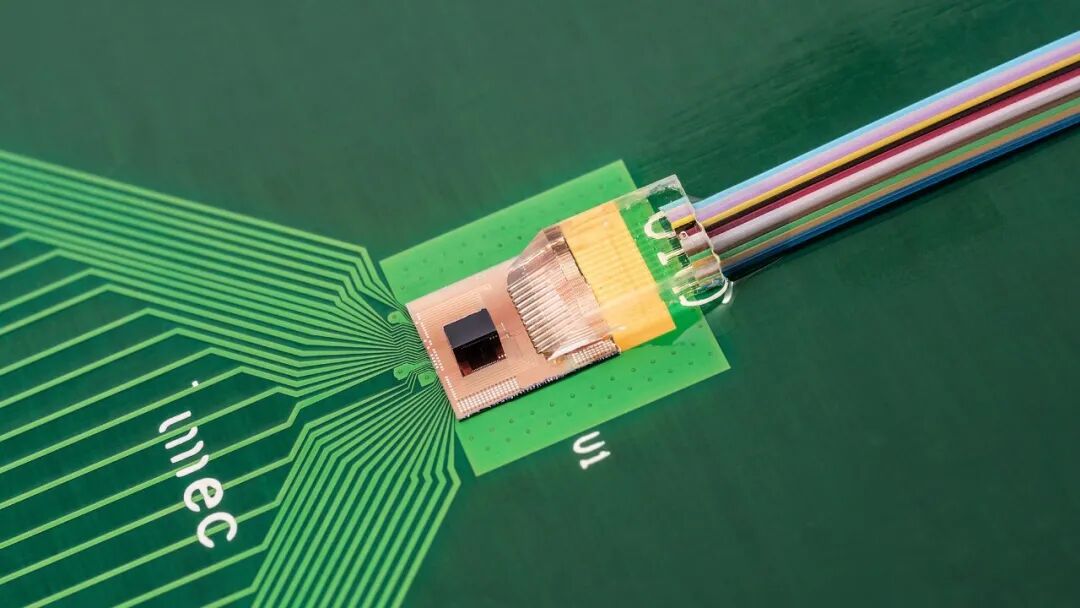

⑤ 耦合——CPO 良率与成本的命门

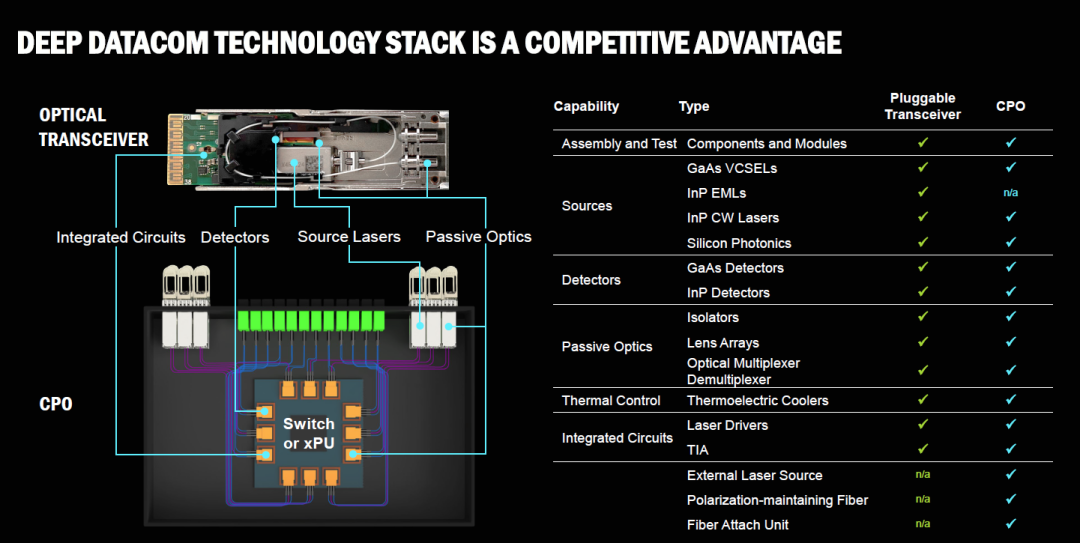

单模光纤模场直径 9-10μm,硅波导模场约 0.5μm,面积差约 200 倍——直接对接等于"消防水管怼注射器针头",必须做模斑转换。边缘耦合损耗低(<1dB)但必须切片后测、对准公差亚微米;光栅耦合损耗大(1-3dB)但晶圆级可测。一颗 CPO 引擎要接十几到几十根光纤,每根都要亚微米对准、点胶固化、耐回流焊——这是光学精密装配,不是半导体工艺,无法靠光刻缩放降本。业内共识:CPO 的成本和良率瓶颈不在芯片,在"最后一毫米"的光纤耦合封装。这正是耦合设备(ficonTEC/罗博特科)、键合设备(TCB/超声)、晶圆级光电测试成为"卖铲人"赛道的原因,也是康宁玻璃桥、台积电 COUPE 攻坚的方向。

配图|硅光收发样机实拍:硅光芯片(中央)与彩色光纤带的耦合——「最后一毫米」长这样(图源:imec)

3.3 制造:为什么硅光不需要先进制程

波导最小特征约 100-200nm,193nm DUV 光刻完全够用,所以硅光用 45/65/90nm 级成熟节点。真正的难点是"画得准"而非"画得细":波导线宽差 1nm,微环谐振波长就漂约 1nm——要的是极致均匀性。这也是硅光的经济学核心:折旧完的成熟产线+300mm 晶圆=极低单位成本。电芯片(EIC)与光芯片(PIC)的集成有三种方式:单片集成(GF Fotonix,光电同一颗 die)、2.5D 并排(多数第一代 CPO)、3D 堆叠(台积电 COUPE:65nm PIC 上叠 7nm EIC,寄生最小)——当前 AI 互连需求正把天平推向 3D 堆叠。

第四章 | 技术方向与材料体系

没有万能平台:SOI 做集成底座、InP 供光源、TFLN/聚合物冲带宽、SiN 做无源,混合集成是终局——这是业界共识。

4.1 前沿方向速览

单波 200G→400G"三国杀":EML(成熟)vs 硅光(平台化+产能)vs TFLN(性能碾压但产业链新)。400G/λ IMDD 需约 226GBaud,传输距离压到<1km;替代路线 Coherent Lite 用一半波特率换 2-20km。业内判断:谁先跑通量产爬坡谁赢,而非谁参数最好。

异质集成:Intel 的 III-V-on-Si 晶圆键合(唯一被千万颗级出货验证)、TFLN-on-Si 混合(110GHz+ 已演示)、微转印(像盖章一样把 III-V 小芯片批量转移到硅光晶圆)。

光频梳:一颗激光器输出一排等间距波长,"一台机车拉一列 DWDM 车厢",省掉 N 颗激光器及温控。量子点梳状激光器是工程化主力(Innolume/Quintessent);英伟达 ISSCC 2026 的 DWDM 方案(8 波长×32Gb/s+第 9 波长传时钟,微环阵列)正是"多波长×低速率"替代"单波长×高速率"的思路,目标把 pJ/bit 打下来。

OIO 光 I/O(比 CPO 更进一步,光芯粒直接进计算芯片封装):Ayar Labs TeraPHY(8Tbps 芯粒,2026 年 E 轮 5 亿美元,英伟达参投)、Celestial AI(14.4Tbps,2026 年初被 Marvell 以约 32.5 亿美元收购)、Lightmatter Passage(光中介层,64Tb/s)。三种架构尚无胜负,Marvell 收购 Celestial 表明大厂已开始站队。业内亦有"OIO+OCS 是 scale-up 终极方案"的观点,即指此方向。

图 5|Coherent 的 CPO/NPO 方案组合:硅光、VCSEL、InP 三种引擎并举(图源:Coherent 公开报告,转引自公众号「芯联汇」)

光计算一句话:用干涉天然做矩阵乘法,曾是曦智科技等的主攻,因精度/存储瓶颈,产业重心已从"光计算"务实转向"光互连"。

4.2 共识与争议清单

共识:硅不发光需借光源/Ge 探测器成熟无争议/耦合封装是 CPO 成本命门/成熟节点+工艺控制>先进制程/混合多平台是终局。争议:MZM vs 微环/外置 vs 集成光源/单片 vs 3D 堆叠/400G-λ 三国杀/IMDD vs Coherent Lite/OIO 三架构——每一条都是行业正在真实发生的争论。

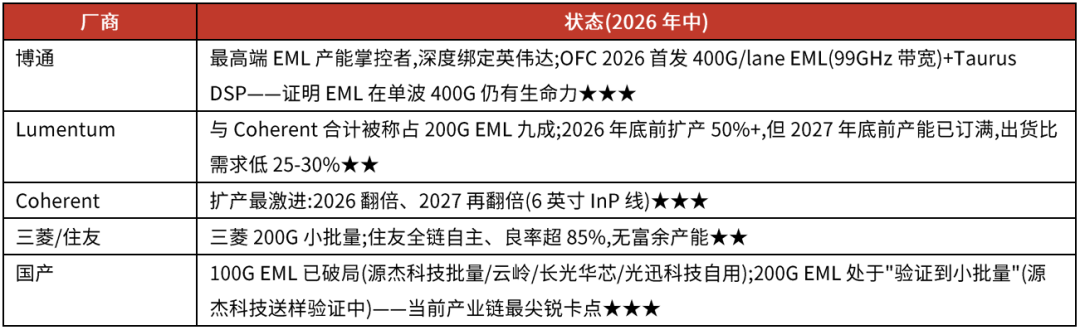

第五章 | EML 专章:被抢爆的"灯泡+百叶窗"

5.1 原理

EML(电吸收调制激光器)=同一块 InP 衬底上单片集成一颗持续发光的 DFB 激光器(灯泡)和一个 EA 电吸收调制器(百叶窗)。物理机制:多量子阱的量子限制斯塔克效应——加反向偏压,吸收边红移,偏压微小变化引起吸收剧烈变化,实现高速通断。与 DML 的本质区别:DML 直接调制电流发光,波长会"颤"(啁啾)、在光纤中被色散展宽,限制"速率×距离";EML 发光与调制分离、啁啾极低——所以高速率+2km 以上距离必须用 EML。

配图|一片磷化铟(InP)多项目晶圆:所有通信激光器的「娘家」,晶圆小而贵是 EML 成本高的根源之一(图源:Wikimedia Commons,JonathanMarks 摄,CC BY-SA 4.0)

5.2 位置、缺口与玩家

场景分工:SR(<100m)用 VCSEL;DR(500m)硅光与 EML 竞争;FR(2km)/LR(10km)EML 主力;更远相干。用量:800G 需 8 颗 100G EML(或 4 颗 200G),1.6T 需 8 颗 200G EML——200G EML 需求爆炸的直接原因。

缺口口径:保守版=交期排至 2027、缺口 25-30%(与 Lumentum 表述一致);激进版(自媒体)=缺口 60-70%、交期 18-24 个月。英伟达以数十亿美元级投资/预付锁定 Coherent+Lumentum 产能(2026-03-02 各 20 亿美元入股)。

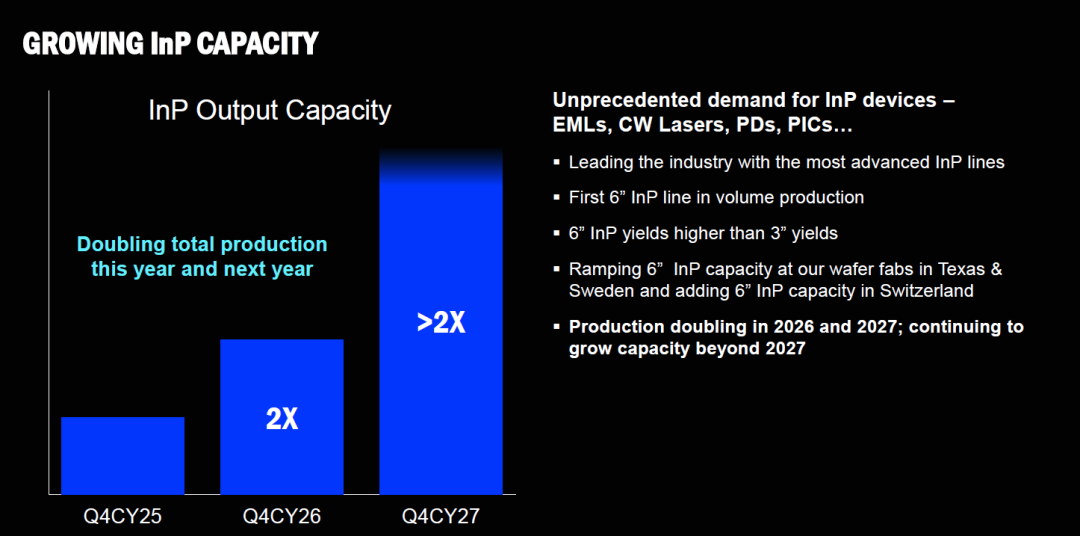

图 6|Coherent InP 产能 2026、2027 连续两年翻倍,6 英寸良率已超 3 英寸(图源:Coherent 公开报告,转引自公众号「芯联汇」)

5.3 EML 与硅光:替代与共生

硅光在 DR 短距把"8 颗 EML"换成"1-2 颗 CW+硅光芯片"——但 CW 也是 InP 做的,只是从"带百叶窗的贵灯泡"降级为"傻灯泡"(技术门槛低=国产最快突破口)。三层关系:①短距,硅光替代 EML 阵列;②中长距,EML 不可替代;③总量上,AI 需求增长快于替代速度——EML 紧缺与硅光渗透并存,甚至 EML 越缺、硅光被接受得越快。单波 400G 时代三国杀:EML(博通已 demo 99GHz)vs 硅光 MZM(集成度高但带宽吃紧)vs 薄膜铌酸锂(带宽最从容但产业链新)——业界共识:谁先跑通量产爬坡谁赢。

第三部分

第六章 | 硅光在光通信里的趋势与地位

硅光不是"替代光通信",而是光通信的制造范式革命:从 InP 分立器件"搭积木",变成 CMOS 晶圆级"印电路"。渗透率过半发生在今年。

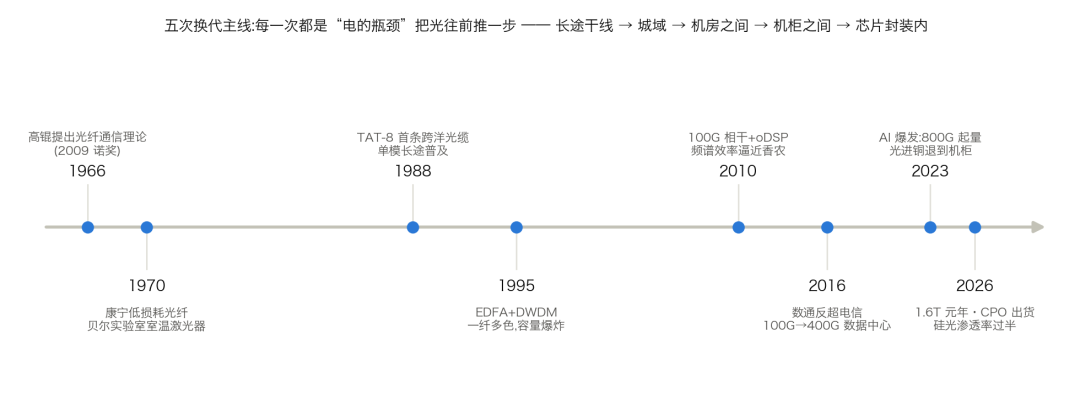

6.0 前传:光通信七十年,五次换代

图 7|光通信七十年演变时间线(示意图:本文自绘;事件年份为公开史料)

要理解硅光今天的位置,得先看清光通信这条河是怎么流到这里的。起点是 1966 年:华人科学家高锟提出"玻璃纤维损耗可以降到 20dB/km 以下、足以用于通信"的理论预言(当时的玻璃损耗是这个数字的一千倍,没人相信),这个预言让他在 43 年后拿到诺贝尔物理学奖。1970 年,康宁真的拉出了低损耗光纤,贝尔实验室同年做出室温连续工作的半导体激光器——光通信的两块基石在同一年落地。

此后每一次换代,驱动力都是同一个:电的瓶颈把光往前推一步。第一次,1980 年代,长途铜缆(同轴)带宽撑不住了,单模光纤接管长途干线,1988 年第一条跨洋光缆 TAT-8 通航;第二次,1990 年代,光信号每传 80 公里就要"光转电再转光"地中继一次,EDFA 掺铒光纤放大器直接在光域放大信号、DWDM 让一根光纤同时跑几十种颜色的光——容量爆炸,互联网骨干网就是这时候建成的;第三次,2010 年前后,单波 10G 直接检测撞上色散墙,相干技术+oDSP 用数字信号处理把频谱效率推向香农极限,100G 长途成为标配。

第四次换代把主战场从电信搬进了数据中心:2016 年前后,数据中心内部"东西向"流量(服务器之间)超过了对外的"南北向"流量,机房里几十米到两公里的短距离互联需要海量的便宜光模块——光通信从"电信设备"变成了"数据中心耗材",量纲从千只变成百万只,中国厂商(旭创、新易盛们)正是抓住这一波登顶全球。第五次就是现在:AI 集群让带宽需求每两年翻一倍,800G(2023)→1.6T(2026)→3.2T(在路上),光进铜退的前线从"机房之间"推进到"机柜之间"甚至"芯片封装之内"(CPO/OIO)。

硅光在这条河里的位置:它不是第六次换代,而是支撑第四、五次换代的制造范式革命——当光模块变成以百万只计的"耗材",手工组装分立器件(InP 搭积木)的老办法撑不住了,必须换成半导体工业的办法:晶圆级制造、晶圆级测试、光刻印制。这就是为什么硅光的崛起与数据中心时代严格同步,也是为什么它的渗透率曲线(下图)在 AI 爆发后陡然上翘。

6.1 为什么是硅光:替代什么、不能替代什么

传统光模块由 InP 分立器件搭成:激光器、探测器、无源件逐颗贴装、逐颗耦合对准,人力/封装成本占比高,难以随通道数暴涨线性扩产。硅光把调制器、波导、探测器、无源器件单片集成在 SOI 上,复用 CMOS 产线与 300mm 规模效应,晶圆级制造+晶圆级测试。1.6T/3.2T 时代通道数翻倍,分立方案封装工序爆炸,硅光优势越拉越大;且硅光器件线性度好,天然适合 LPO/CPO 等"去 DSP/近封装"架构。不能替代的:光源(硅不发光,InP 永远在场)、超长距高端场景 EML 仍有优势。记住一句:硅光渗透率越高,InP 激光器需求越大。

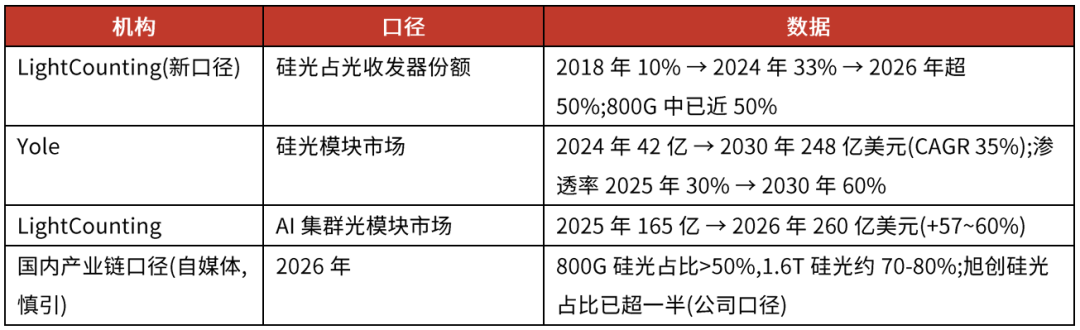

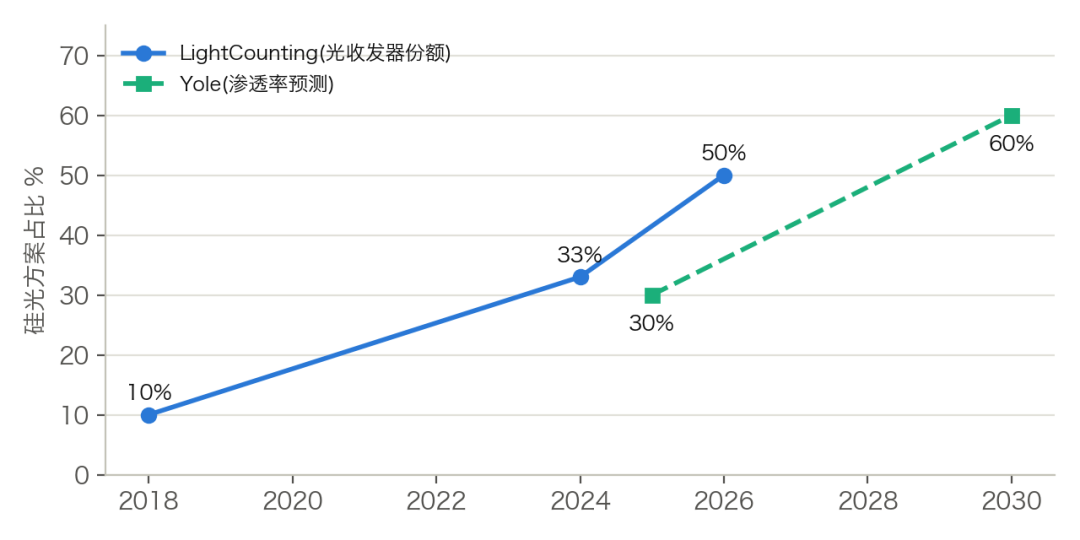

6.2 渗透率与市场数据(机构口径并列)

图 8|硅光渗透率:两家机构口径并列(数据:LightCounting/Yole 公开口径,本文整理自绘)

6.3 应用场景成熟度

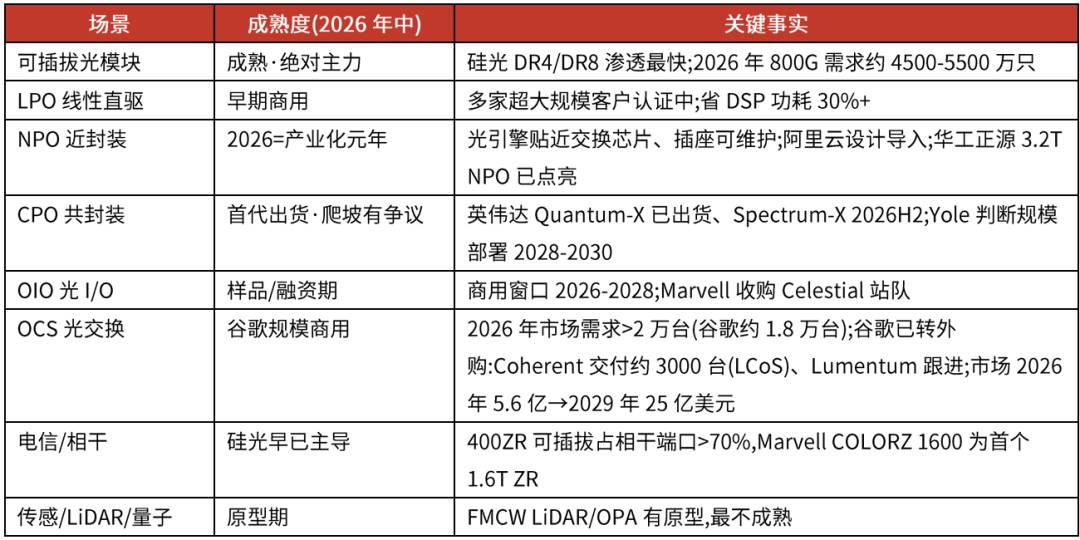

6.4 2026 年中的产业节点(现场必备背景)

1.6T 放量元年坐实:2026 年全球需求估 860 万-2200 万只(口径分歧大),英伟达一家占 80%+;新易盛 Q1 营收 +207%、旭创占英伟达 800G 采购超一半。

6.2T 在路上:448G/lane SerDes 预计 2027 年出样、2028 年量产;MACOM 已发 448G 驱动器;华工正源单波 400G 硅光芯片在国产平台流片。

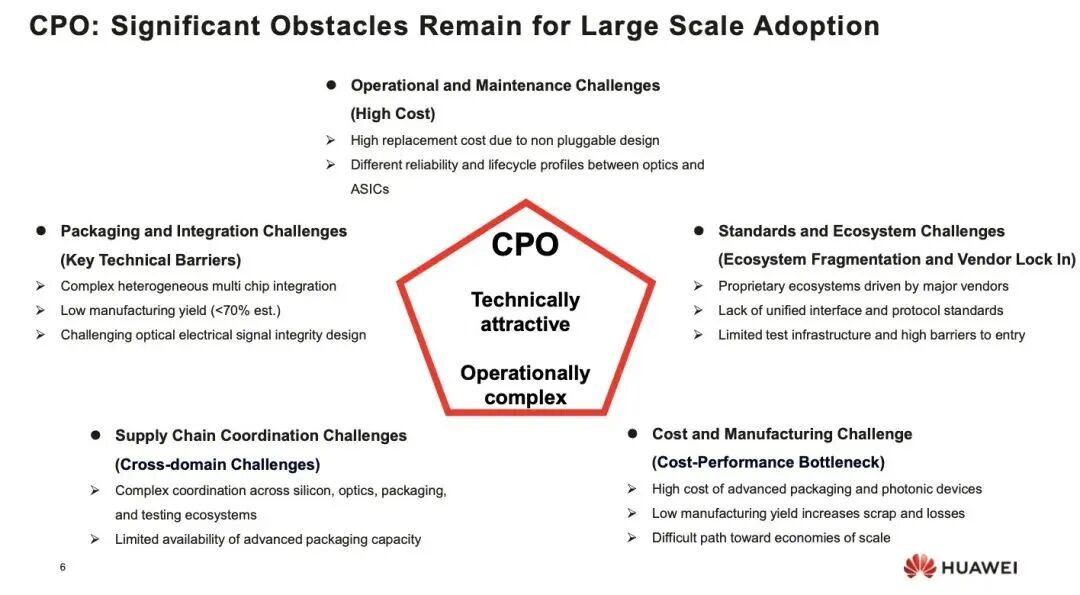

CPO 之争(并列呈现):英伟达官方——Quantum-X 已出货、Spectrum-X 2026H2/Q3 末出货、宣称功耗降 3.5 倍;SemiAnalysis(6/9)——推迟至 2028-29,插损>3.5dB 吃光链路预算、32 引擎系统良率测算约 19.4%;摩根士丹利部分认同爬坡放缓但反驳延迟结论;GF 投资者日给出产业链最保守官方判断:"2028 年前增长主要靠可插拔,CPO 在 2028H2 后才显著放量"。

图 9|华为:"CPO 规模化落地仍存在重大障碍"(图源:华为 LightCounting 会议材料,转引自公众号「芯视点」)

英伟达 40 亿美元绑定上游(2026-03-02):向 Coherent、Lumentum 各投 20 亿美元+多年采购承诺与产能优先权——"谁为硅光买单"的最新答案。

XPO MSA(可插拔不死阵营):Arista 牵头、45+ 创始成员(微软站台),12.8T 液冷可插拔、单模块 400W、机架密度 204.8T;新易盛已发首款模块。

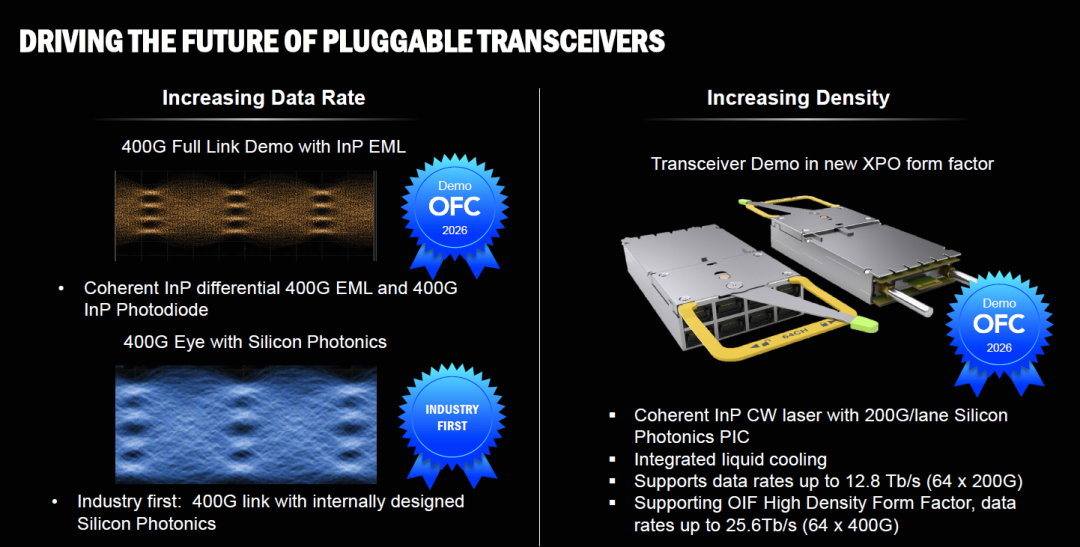

图 10|可插拔的未来:400G/lane 演示与 XPO 新形态(图源:Coherent 公开报告,转引自公众号「芯联汇」)

华为路线:Hi-ONE 近封装光互联方案"无 DSP+全光扩展";国内共识路线图:NPO 过渡(2026-27)→CPO 主流(2028-30)→OIO 终局(方向可信,时点仅供参考)。

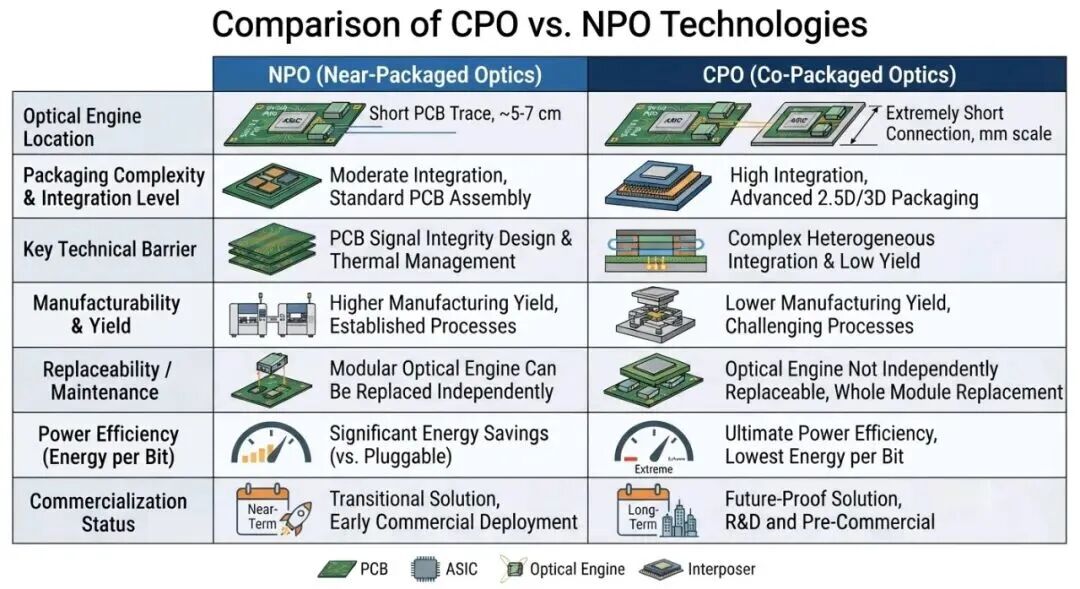

图 11|NPO 与 CPO 七维对比(图源:公众号「芯视点」)

第七章 | 产业链:硅光依赖什么、下游是谁

链条一句话:SOI 晶圆+InP 光源 →(设计/代工/封测)→ 硅光芯片 → 光引擎 → 光模块 → 交换机/设备商 → 云厂与 AI 集群。需求从右往左传导,紧缺从左往右定价。

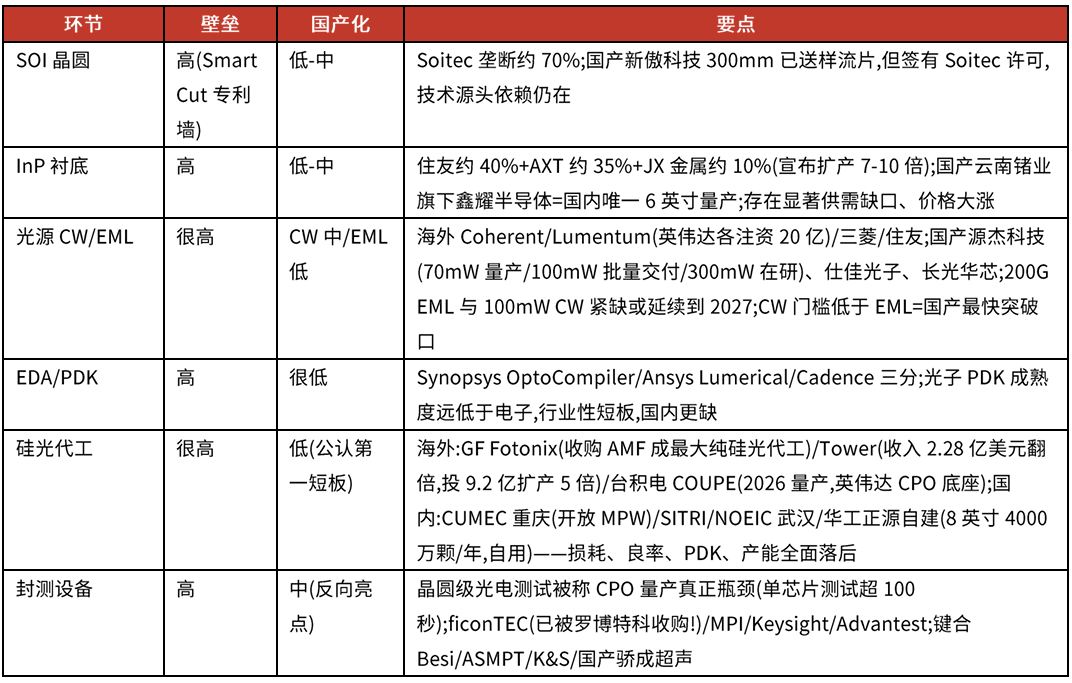

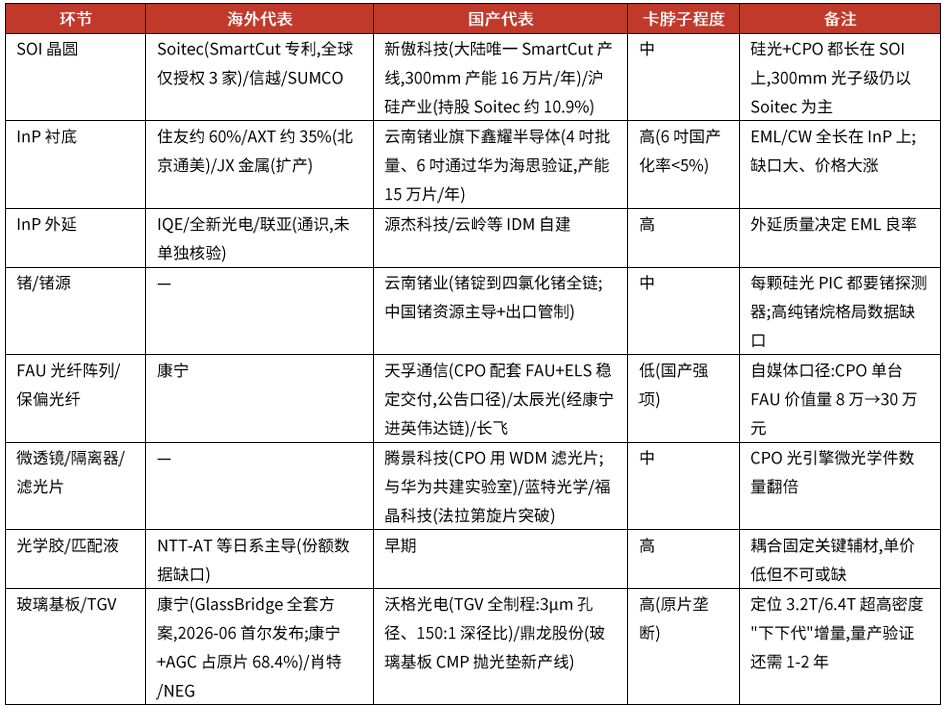

7.1 上游六环节与卡脖子速查

※ 提醒:硅光代工全行业收入<10亿美元/年,真正的钱在模块/系统——"光子代工谬误"可作沙龙讨论点。

7.2 中游与下游

中游设计:海外博通/Marvell/思科-Acacia/Coherent 自研自用为主,初创 Ayar/Lightmatter/Nubis;国内羲禾科技(3 年营收增 73 倍至 4.61 亿,IPO 辅导中)、赛勒科技(800G/1.6T 量产,光莆股份的合资对象)、曦智(港股"AI 硅光第一股")、灵熹光子(微环路线)。光模块厂自研比例(自媒体口径):旭创约 70%、新易盛约 50%(余购羲禾科技)、华工正源全自研。光模块=中国全球主导环节(旭创/新易盛/华工正源/光迅科技),反而是别人依赖中国。

下游传导链:AI 集群带宽需求 → 交换机端口速率翻倍(51.2T→102.4T→409.6T ASIC)→ 光模块量价齐升 → 硅光芯片/代工 → CW 光源/InP 衬底/SOI 层层紧缺。最终买单方:英伟达(1.6T 需求占 80%+、40 亿美元入股上游)、谷歌(OCS 年需 1.8 万台+scale-up 光背板,Lumentum 积压超 4 亿美元)、微软(XPO 站台)、Meta/AWS(LPO 与可插拔)、阿里云(NPO 导入)。

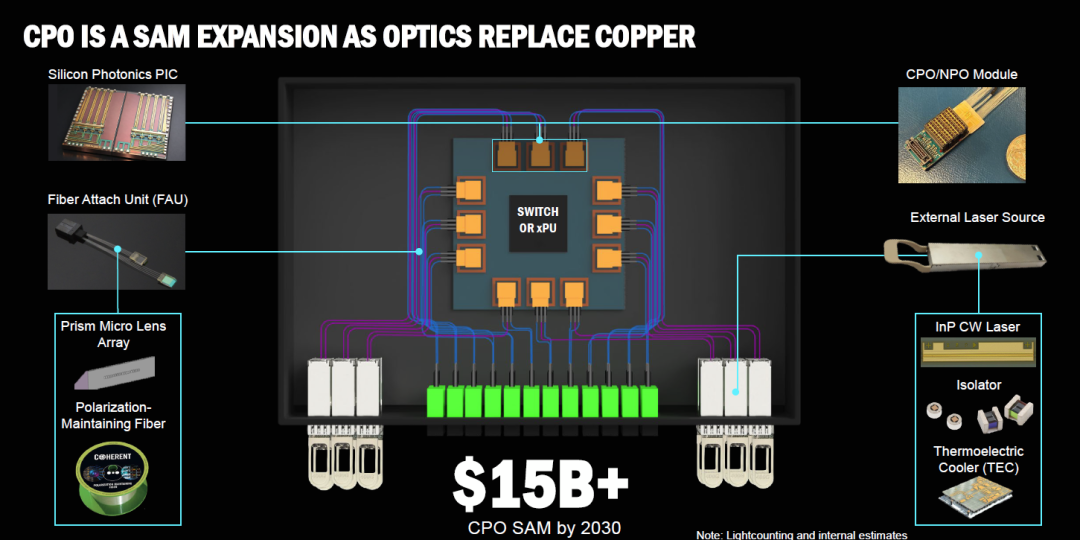

图 12|一颗 CPO 封装的完整 BOM 拆解:2030 年 SAM 超 150 亿美元(图源:Coherent 公开报告,转引自公众号「芯联汇」)

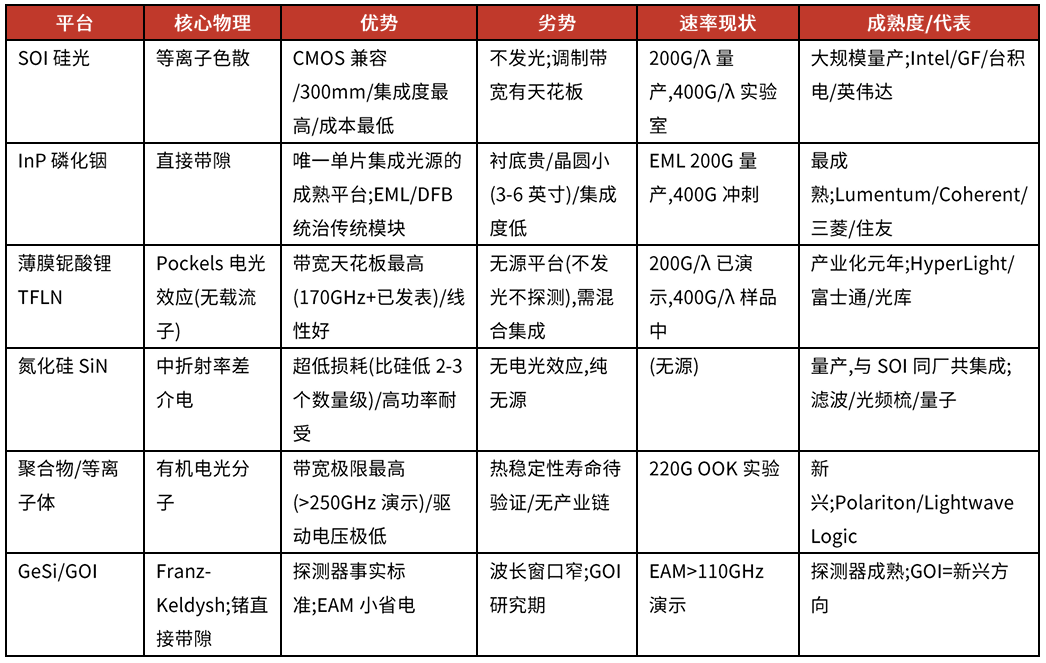

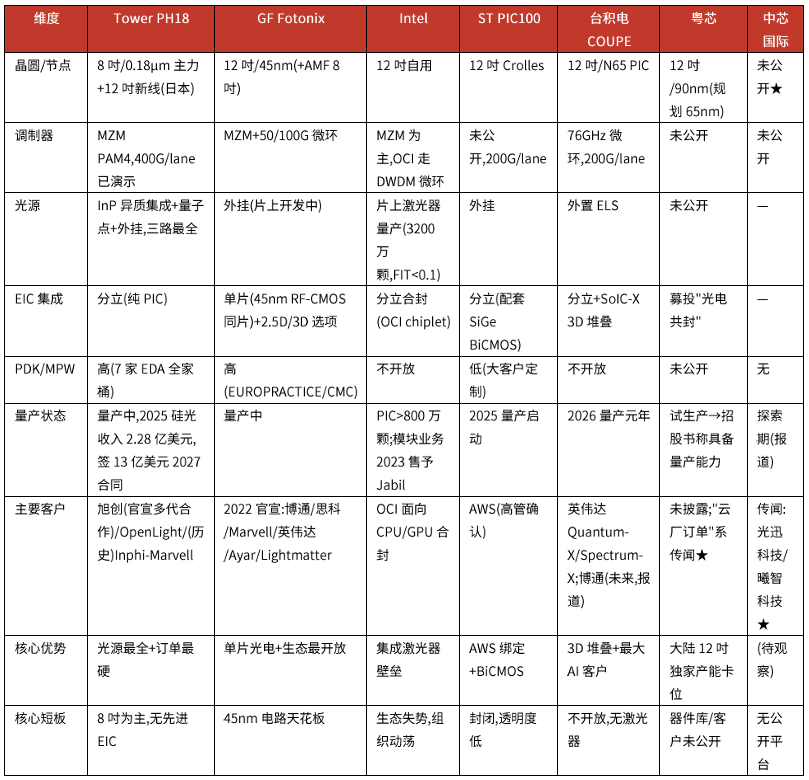

第八章 | 硅光代工平台七家横评

三种路线之争:Tower 的"开放 PIC+全光源"、GF 的"单片光电"、台积电的"成熟 PIC×先进 EIC 3D 堆叠";Intel 片上激光器技术最强但生态失势;CPO 时代外置光源(ELS)成为主流共识。国内:粤芯抢下 12 英寸产能名分,NOEIC/CUMEC 承担开放流片,华工正源垂直自建,中芯国际至今沉默。

8.1 横评总表

8.2 逐家要点

Tower PH18(8吋主力):光源覆盖最全——PH18DA 的 InP-on-Si 晶圆级异质集成(OpenLight,2026 年 3 月获首批量产订单)+PH18DB 量子点激光器全球首发+外挂三条路;器件库含业界少有的 Ge APD;已演示 400G/lane 调制器;2026 年 5 月宣布签下 13 亿美元 2027 年交付合同、新增产能 70% 已被预订至 2028——量产证据全场最硬。旭创是官宣客户(2023 起多代合作)。短板:主力仍是 8 英寸+0.18μm。★★★

GF Fotonix(12吋/45nm):唯一成熟的单片光电平台——光子器件与 300GHz 级 RF-CMOS 同片,寄生最小、能效高;但电路被锁死在 45nm(做不了先进 DSP/SerDes),光子面积"浪费"CMOS 产能;应对是 SCALE 方案同时支持先进节点 EIC 的 2.5D/3D 混合。2025 年 11 月收购新加坡 AMF 成最大纯硅光代工。★★★

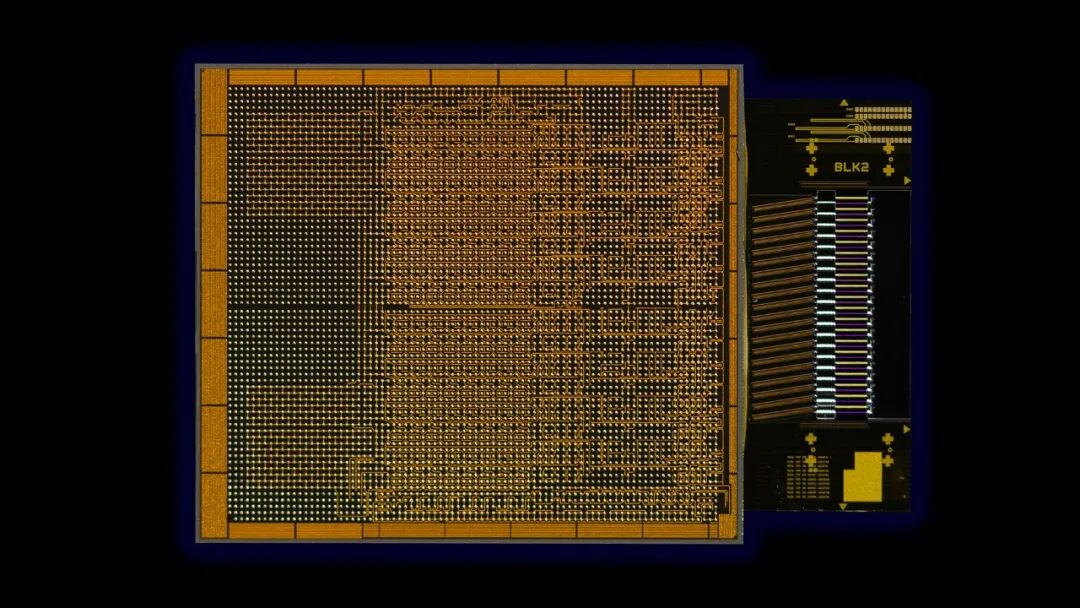

Intel(12吋自用):业界唯一大规模量产片上激光器(III-V 晶圆键合,累计 3200 万颗、FIT<0.1)——技术王牌;但 CPO 时代"可维修性压倒集成度"(激光器最易坏,外置可换,集成坏了整颗 PIC 报废),加上可插拔模块业务 2023 年卖给 Jabil、组织并入 DCAI,领先技术未能转化为生态优势。现聚焦 OCI 光 I/O chiplet(4Tbps 双向)。★★★

配图|Intel OCI 光学 I/O chiplet 显微俯拍:左侧为 EIC 电芯片凸点阵列,右侧 PIC 上可见波导与激光器阵列——业界唯一量产片上激光器的实物(图源:Intel 新闻资料)

ST PIC100(12吋 Crolles):2025 年量产,200G/lane,配套 SiGe BiCMOS 做高速 EIC;AWS 深度参与开发并将部署于自家基础设施(高管原话)——欧洲唯一 12 英寸硅光量产,封闭大客户模式,器件规格透明度低。★★★

台积电 COUPE(参照系):N65 PIC+6nm EIC 经 SoIC-X 混合键合 3D 堆叠——"成熟光+最先进电"的另一极答案;76GHz 微环、200G/lane、垂直光栅耦合+微透镜;英伟达两款 CPO 交换机全部构建其上;Gen2 集成进 CoWoS(2026)。不开放、无激光器。另注:联电引入 imec iSiPP300,新加坡厂目标 2027 量产。★★★

广州粤芯(12吋/90nm):招股书口径=截至 2026 年 4 月末"中国大陆唯一具备 12 英寸硅光晶圆大规模量产能力的企业",2024 年底平台试生产;IPO 募资 75 亿中含 65nm 硅光及光电共封研发;但调制器类型、损耗、PDK、技术来源均未公开,"锁定头部云厂订单"系自媒体传闻(在手订单 15.33 亿是全部代工业务合计,非硅光专属)。★★★/★

中芯国际:截至 2026 年 7 月无任何官方硅光平台/PDK/量产宣告(官网工艺列表不含硅光);行业报道定性为"探索"阶段;自媒体传闻"28nm DUV 流片验证良率>85%"不可作为事实引用;可见连接是资本层面——旗下中芯聚源投资了羲禾科技(B 轮)。曦智科技因出口管制把后续流片转移到"国内代工厂"(未点名具体是哪家,仅为行业推测)。另一个常见混淆:CUMEC(联合微电子中心)与中芯国际并无股权关系,其背景是中国电科+重庆市。★★★

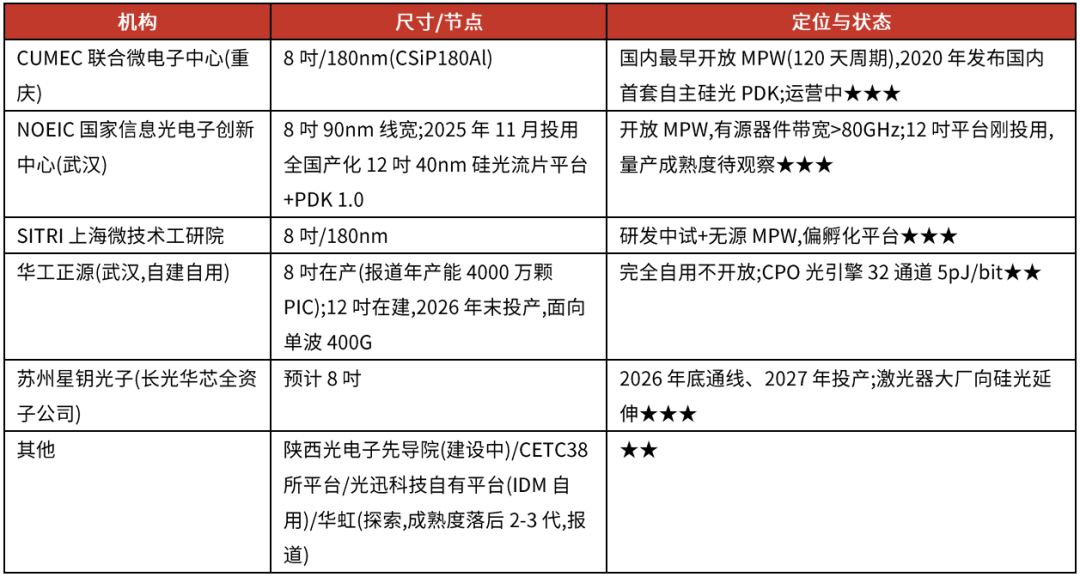

8.3 国内流片资源全景

如果你对硅光晶圆流片感兴趣,想进一步交流各家平台的工艺细节、MPW 排期与流片经验,欢迎扫描下方二维码与我们联系:

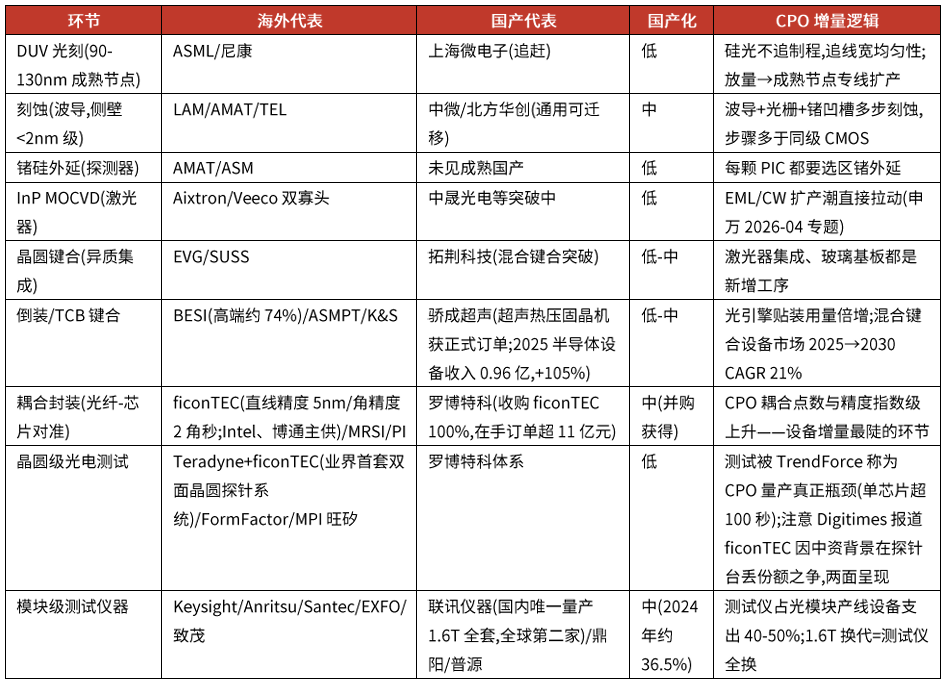

第九章 | 硅光设备全景(按工艺流程)

硅光对设备的核心诉求不是"画得细"而是"画得准+磨得光":侧壁粗糙度 2nm 就带来 2-3dB/cm 损耗。

第十章 | 硅光材料全景

配图|玻璃 V 槽光纤阵列(FAU)微距:彩色光纤带在玻璃基座上被逐根定位——CPO 时代价值量弹性最大的无源件之一(图源:Orbray 产品资料)

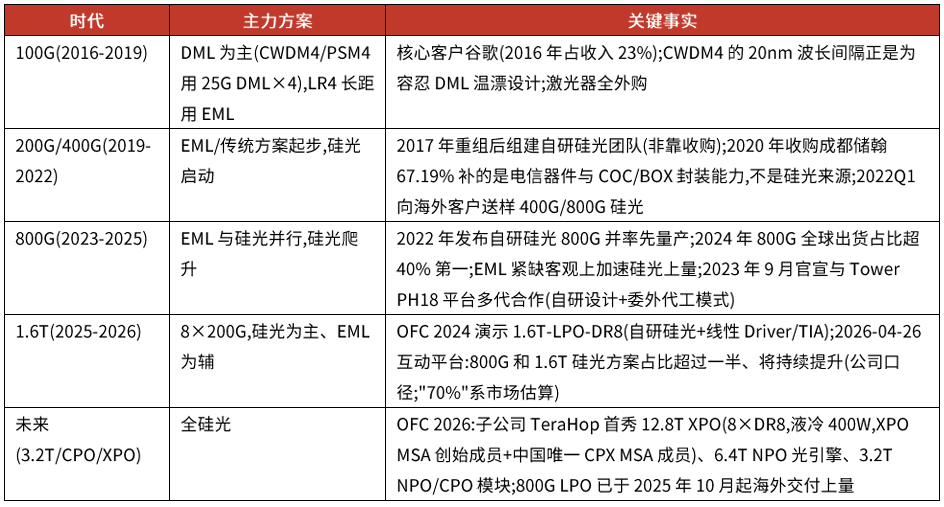

第十一章 | 案例研究·中际旭创:一部光模块技术切换史

11.1 沿革与代际

11.2 垂直整合与口径红线

硅光芯片:自研设计+委外代工(Tower 等),公司口径"已批量应用和大规模出货";"自研占比 70%"仅为市场流传,公告口径是"超一半"。

激光器不自产:200G EML 依赖外购(市场调研口径:Lumentum 约七成、Coherent 次之、源杰科技少量);通过参股源杰科技绑定 CW 供应。

产能:公司口径为苏州/铜陵/台湾/泰国(泰国 2022 年投产,一二期已达产)——"马来西亚基地"无公开依据,勿引用。

自媒体高危口径(引用必须标注):"英伟达 CPO 光引擎独家供应商/单台价值 28.5 万/份额 60%""1.6T 用薄膜铌酸锂 14W"均未经公司确认。

第四部分

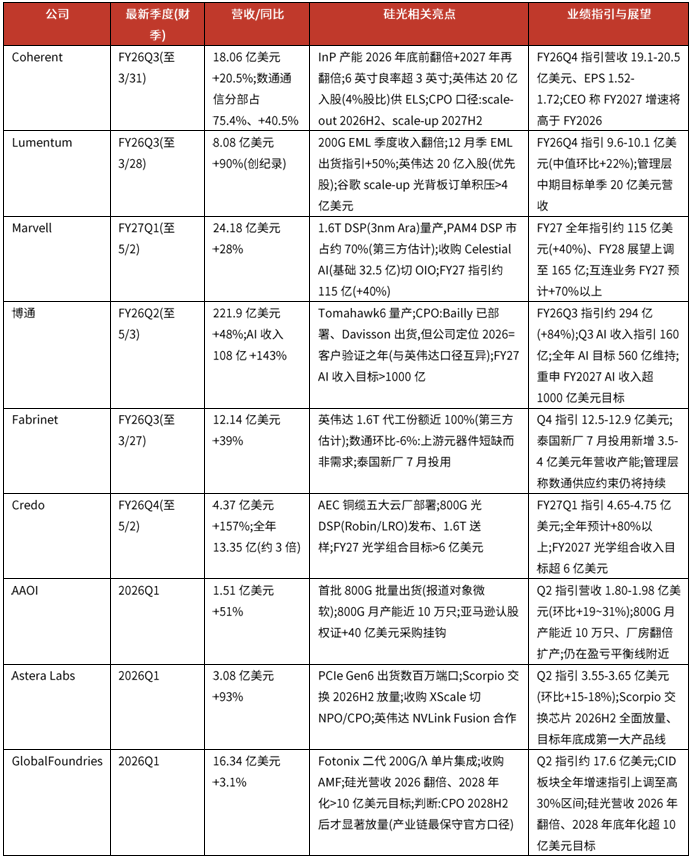

第十二章 | 海外上市公司业绩盘点(数据截至 2026-07-07)

2026 年 1-3 月季度,光链全面加速:Lumentum +90%、Credo +157%、Astera +93%、Coherent +20.5%(数通分部 +40.5%)、Fabrinet +39%、博通 AI 收入 +143%。共同信号:InP 激光器与光引擎是行业性瓶颈,订单排到 2028 年。

12.1 重点公司速览表

图 13|Coherent 新增长引擎收入时间表:存量 SAM 超 500 亿美元+新增 200 亿美元(图源:Coherent 公开报告,转引自公众号「芯联汇」)

图 14|Coherent 数通技术栈:从光源、探测器到热控全覆盖(图源:Coherent 公开报告,转引自公众号「芯联汇」)

12.2 简要提及

Arista:2026Q1 +35%,AI 收入目标上调至 35 亿美元;XPO MSA 牵头方。思科:AI 订单全年指引上调至约 90 亿美元(约为上年 4.5 倍)。英伟达网络业务:FQ1 网络营收 148 亿美元、同比 +199%(年化近 600 亿),Quantum-X CPO 已出货。台积电:COUPE 一代 2026 量产、二代整合 CoWoS(6.4T);三星 CPO 目标 2029、落后约 3 年。

12.3 专题:6·9 SemiAnalysis“CPO 延迟”事件(理解产业预期波动的钥匙)

6 月 9 日 SemiAnalysis 报告称 CPO 规模量产或推迟至 2028-2029(核心论据:32 颗光引擎串联系统良率约 19.4%),一度引发全行业对 CPO 相关公司业绩预期的剧烈重估,可插拔/铜互联阵营则被视为受益方。反方:英伟达称“CPO 无延迟、2H26 放量”;摩根士丹利部分认同爬坡放缓(2027 年光引擎预测 600-700 万只 vs 共识 2000-3000 万)但反驳“延迟”结论;还有分析举证英伟达 CW 激光器订单从 1 月约 4000 万只增至 4-5 月约 1 亿只。结局:产业预期数日内回摆,SemiAnalysis 事后澄清“从未打算表达看空”。三个教训:①产业对路线切换时点的预期极其敏感;②同时供应 EML(可插拔)与 CW/ELS(CPO)的公司具“两头下注”属性;③GF“2028H2 后放量”与英伟达“2H26 放量”的口径分歧,本身就是最好的讨论素材。

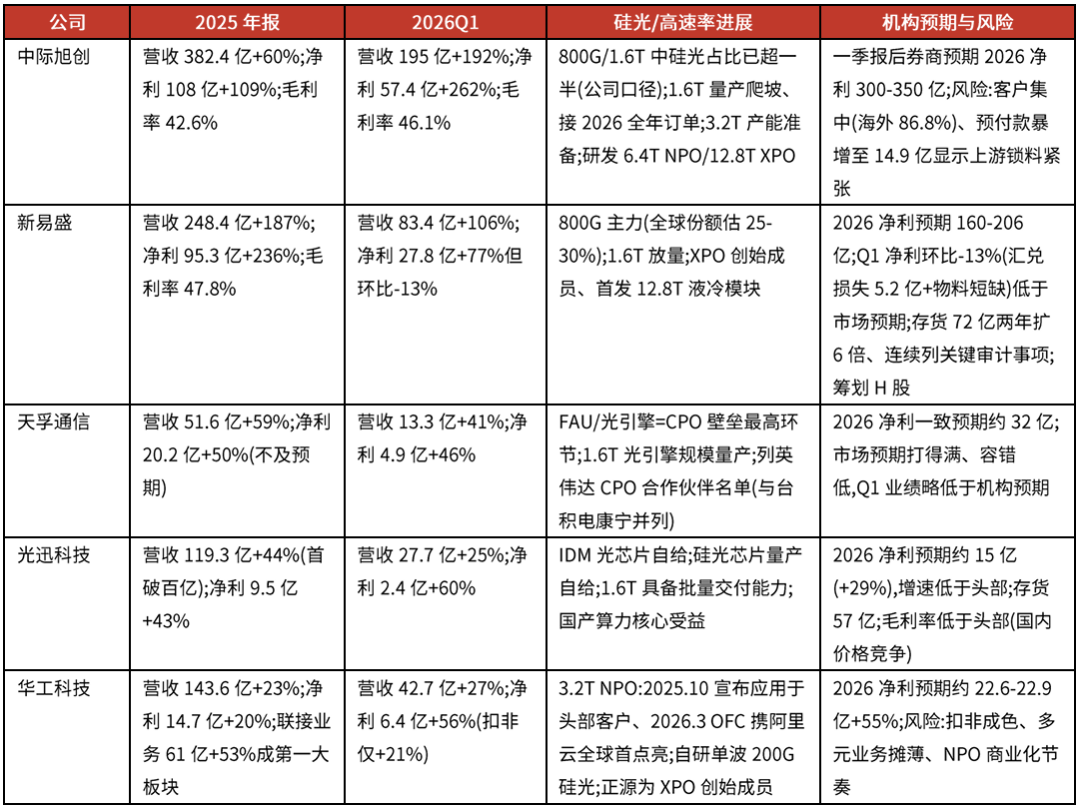

第十三章|A 股公司业绩盘点(数据截至 2026-07-08)

A 股光模块公司 2026 年一季度业绩全面高增但内部剧烈分化;8 月中报将以“1.6T 占比×毛利率×产能交付”三要素检验业绩成色。截至 7/8 全部公司均未发布中报业绩预告,7 月 15 日前是第一观察窗口。

13.1 第一梯队:光模块

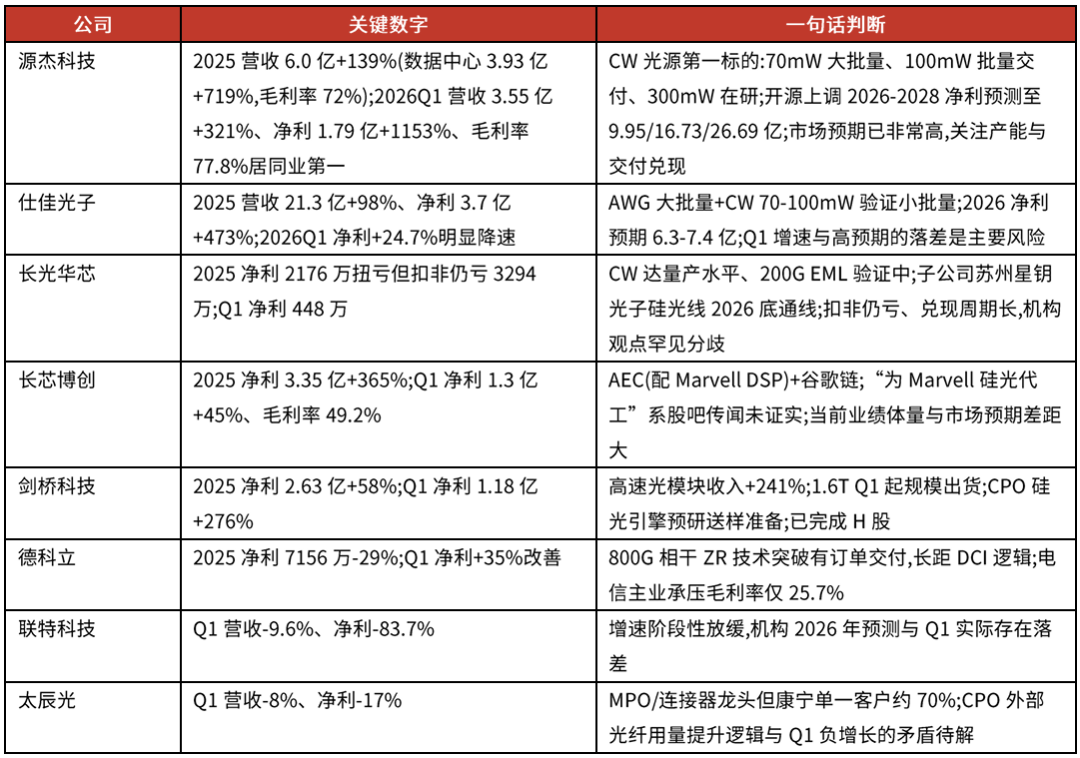

13.2 第二梯队:光芯片与器件(2026Q1 剧烈分化)

13.3 第三梯队:设备与材料(卖铲人与新方向)

13.4 上半年产业预期三次转折与 8 月中报观察点

上半年产业预期的三次转折:1-3 月 GTC 上黄仁勋称 AI 芯片订单能见度达 1 万亿美元,点燃全年业绩预期;4 月新易盛一季度净利环比下滑、6 月 SemiAnalysis 的 CPO 延迟报告两度引发业绩预期下修;6 月中旬起,产业叙事切换为“以中报业绩说话”。值得注意:6/9 报告本身点名旭创、新易盛是 CPO 延迟的受益者(可插拔窗口拉长)——同一份报告先被解读为坏消息、一周后变成好消息逻辑,是理解本行业预期波动的经典案例。

8 月中报季八大观察点:①1.6T 出货占比(能否达 25-30%)与旭创毛利率(能否守 46%);②800G 价格年降 vs 涨价的分歧(调研口径 480→400 美元 vs 新订单涨 10-15%,中报 ASP 是裁判);③硅光渗透率与自研 CW 对冲;④泰国/马来产能利用率(关税对冲成色);⑤上游 EML 缺口 25-30%、200G EML 交期排至 2027——紧缺持续则交付量而非需求是业绩上限;⑥罗博特科/天孚通信的 CPO 订单=CPO 是否真延迟的微观证据;⑦7 月底-8 月初北美四大云厂新财报是否续调 7000 亿+ capex 指引(4 月底已集体上调至合计最高约 7250 亿美元);⑧7 月 15 日前的中报预告窗口。

第十四章|业绩观察框架:产业链的传导逻辑

与其记结论,不如记传导链:云厂 capex → 英伟达网络收入 → 光模块量价 → 上游光芯片供需。每一层领先下一层约一到两个季度——理解上游的变化,有助于理解下游业绩的来龙去脉。

14.1 需求传导与领先指标

14.2 分层看业绩:同一景气,不同的兑现节奏

上游光源(源杰科技/Lumentum/Coherent):供需紧张给了这一环节较强的定价权,业绩弹性在全链中最大;市场关注度也最高,业绩的兑现节奏是主要观察点,可跟踪交期与价格的边际变化。

模块龙头(旭创/新易盛):量价双升,核心观察变量是 1.6T 出货占比的爬坡与毛利率走势;由于大客户占比较高,头部客户的采购节奏对业绩影响显著。

设备环节(罗博特科/骄成超声):订单先于收入、收入先于利润,是观察 CPO 真实进度的有效窗口;设备行业验收周期较长,收入确认与订单节奏存在时间差,建议以订单公告跟踪进展。

材料与新方向(鼎龙股份 TGV/天孚通信 FAU/太辰光 MPO 等):产业逻辑清晰但兑现周期较长;部分新方向仍处早期布局阶段、尚未形成规模收入,建议以公司公告为准跟踪进展。

14.3 三个已知的行业分歧(未来一个季度就会出答案)

①CPO 节奏:英伟达 2H26 放量、SemiAnalysis 认为 2028-29、GF 判断 2028H2 之后——Spectrum-X 能否在季内实现可查证出货是关键观察点;②Kyber 时间表:官方口径与供应链信息存在差异——可结合 8 月 PCB 产业链(Ibiden/建滔/生益)的指引相互印证;③1.6T 价格走向:年降与涨价两种口径并存——中报披露的产品均价会给出答案。这三个分歧在未来一个季度内都会得到验证。

——以上全部为基于公开信息的行业研究框架与观察指标,仅用于跟踪产业与公司业绩,不构成任何投资建议。

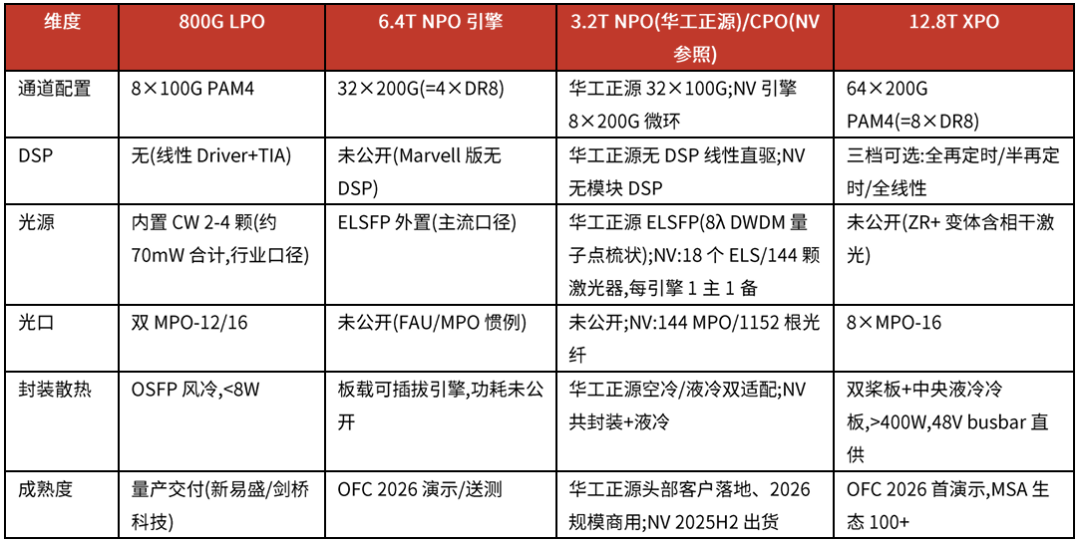

第十五章 | 旗舰方案拆解与采购图谱:从 800G LPO 到 12.8T XPO

三句话读懂本章:①NPO 把光引擎搬到 ASIC 旁约 50mm 并把激光器外置到面板(ELSFP),保住"可更换"这条命脉;②XPO 本质是"8 个 1.6T DR8 引擎塞进一个自带冷板、48V 直供的巨型可插拔",用机械/电源/散热创新换 4 倍面板密度;③LPO 是同一套硅光 PIC 去掉 DSP 换线性芯片,功耗从约 14W 砍到 8W 以内,代价是依赖主机 SerDes 均衡与多厂互通。

15.1 800G LPO(已量产,最成熟)

组成:8×100G PAM4;自研硅光 PIC(CW 光源+外调制,非 EML);无 DSP/无 CDR——发射用线性 Driver、接收用线性 TIA(线性芯片生态:MACOM/Semtech/MaxLinear,Marvell 也已推出 1.6T LPO 芯片组);CW 光源行业口径约 2-4 颗、合计约 70mW;光口双 MPO-12 或 MPO-16(500m 单模);电口 8×112G 金手指;OSFP 风冷。功耗账:LPO 版 <8W(新易盛官方单页,时延 <1ns)vs DSP 版约 14-16W(旭创官宣最优 DSP 版 <14W)——去掉一颗 5/7nm DSP、换两颗线性芯片,功耗砍一半。成熟度:新易盛出到第二代"高量供货"并首演 200G/lane LPO;剑桥科技过 AWS 认证批量交付;旭创 OFC 2024 与 MACOM 联合演示,但公开口径反而谨慎("尝试 800G LPO 的客户不多",2025-01);LPO MSA 于 2025 年 3 月发布 100G/lane 单模规范并完成多厂 plugfest。市场判断(Cignal AI):800G 代 LPO 入场偏晚、长期小份额;1.6T 代初版 LPO 超 30W 散热难,保留发端 DSP 的 LRO(<20W)更被看好。

15.2 6.4T NPO 光引擎(演示/送测)

TeraHop(旭创子公司)6.4T-4×DR8:4 个 DR8 子引擎 × 8×200G = 32×200G,硅光平台;"Pluggable NPO"=装在交换机主板上、贴近 ASIC 的可插拔引擎(信号走线从可插拔时代的 150-300mm 缩到约 50mm),坏了可单独更换。新易盛同场发布 6.4T NPO,官方明确 32×200G 硅光。光源:NPO 方案普遍配 ELSFP 外置光源(面板可插拔,规避 ASIC 高温区的激光器寿命与频漂问题);具体颗数功率各家未公开。对照 Marvell 3D SiPho 引擎(定制 XPU CPO 用):同为 32×200G,EIC 直接立体堆叠在 PIC 上(驱动器/TIA/微控制器已集成、无 DSP,靠 XPU 侧 SerDes 直连),官方称每比特功耗较上代降 30%,2025 年起多客户评估。背景:媒体报道谷歌已下单约 1200 万只 NPO 光模块、旭创/新易盛约 6:4 分food(谷歌未官宣,金额口径不一,慎引)。

15.3 3.2T NPO/CPO(头部客户落地中)

华工正源 3.2T NPO(国内最激进):单引擎 32×100G 全自研硅光;无 DSP 线性直驱,官方称功耗较传统 DSP 方案降 50% 以上;配套自研 ELSFP 外置光源——第二代为 O 波段 8 波长 200GHz 间隔 DWDM,用硅光量子点梳状激光器(一颗顶八颗),符合 OIF-ELSFP-02.0 与 CW-WDM MSA 标准;空冷/液冷双适配。2025 年 9 月官宣"业界首款 3.2T NPO 完成行业头部客户落地",OFC 2026 与阿里云联合动态演示,公司预计 2026 年规模商用。旭创的 3.2T NPO/CPO:OFC 2026 展出,但通道拆分(16×200G 还是 8×400G)官方未公开。

CPO 参照系(英伟达 Quantum-X Photonics):单引擎 8×200G 微环调制器(台积电 COUPE 工艺);3 个引擎组成一个可现场更换的 OSA 光学组件;光源全外置——整机 18 个 ELS 光源模块、共 144 颗激光器,每引擎 2 路光输入(1 主 1 备,冗余设计对抗良率);整机 144 个 MPO 端口、1152 根单模光纤;共封装+内部液冷,能耗较可插拔方案降 3.5 倍。这就是"把 DSP 干掉、把激光器外置、把耦合做进封装"三板斧的集大成者。

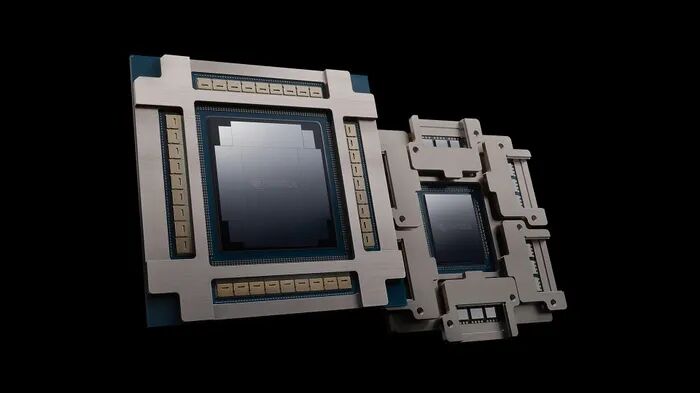

配图|NVIDIA 硅光 CPO 封装:中央交换 ASIC,四周共封装硅光引擎与金色光纤耦合组件(图源:NVIDIA 新闻资料)

15.4 12.8T XPO(OFC 2026 首演示)

TeraHop 12.8T-8×DR8:64×200G PAM4,等效 8 个 1.6T DR8 光引擎并联(Arista 白皮书:模块内为两块相同的 32 通道桨板;现场观察"8 个 1.6T 引擎分两排")。机械设计是全部精华:外形 60.8×111.8×21.3mm(约 OSFP 宽度 2.7 倍);双桨板 belly-to-belly——高功耗器件(发射电路/激光驱动/DSP)朝内贴向中央液冷冷板,低功耗器件朝外;冷板经盲插快断无滴漏接头接入整机冷却歧管(500 次插拔寿命);支持 >400W/模块;供电 46-53V 直流直接取自机架 busbar,模块上自行做 48V→3.3V 变换,免去主板笨重稳压器;光口 8×MPO-16;前面板密度 204.8T/1OU=OSFP 的 4 倍。DSP 放不放做成了三个档位:全再定时(含 DSP)/半再定时(仅发端 DSP,即 LRO)/全线性(无 DSP,功耗最优)。新易盛同日(2026-03-12)发布同规格 12.8T 液冷模块;生态:Arista 牵头 XPO MSA,伙伴已超百家,Marvell/旭创系/新易盛均为创始成员。

15.5 四方案横向对比

15.6 采购图谱:谁向谁买什么

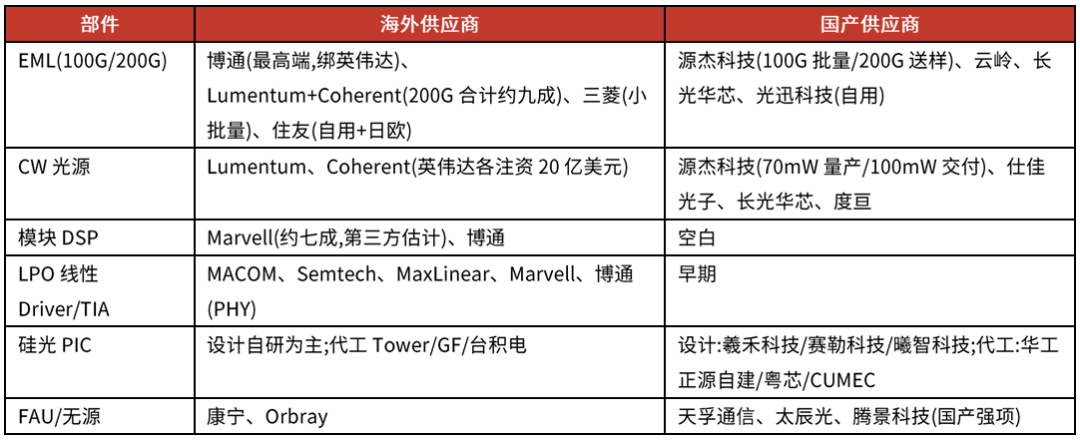

旭创向谁买:EML←Lumentum(约七成★调研口径)+Coherent(约两成半★)+源杰科技(少量);CW←参股源杰科技绑定;DSP←Marvell/博通;硅光 PIC←自研设计+Tower 代工(官宣多代合作);线性芯片←与 MACOM 联合演示;组装在苏州/铜陵/台湾/泰国。新易盛:硅光芯片自研约一半+外购羲禾科技(★),其余同源。两家共同软肋:200G EML 被三家海外厂锁死——这正是拼硅光自研比例+绑定国产 CW 的原因。

英伟达向谁买(两条线):①可插拔模块线——外购成品←旭创(占其 800G 采购超一半★)+新易盛+Coherent;自设计模块←Fabrinet 代工(Blackwell 1.6T 代工份额接近 100%★第三方估计)。②CPO 交换机线——光引擎制造←台积电 COUPE;外置光源 ELS←Coherent+Lumentum(官方确认:2026 年 3 月各 20 亿美元入股+多年采购承诺);光纤耦合←康宁;组装←Fabrinet/富士康/日月光;交换 ASIC 自研。云厂对照:谷歌 OCS←Coherent(LCoS,年交约 3000 台)+Lumentum(MEMS),NPO 模块←旭创/新易盛(约 6:4★);微软←AAOI 首批 800G+站台 XPO;AWS←ST PIC100 定制+Credo AEC;Meta←LPO 主力推手。传导链一句话:云厂 capex→英伟达系统/自研 ASIC→模块厂→上游芯片(EML/CW/DSP/PIC 代工)→衬底(InP/SOI);每层的紧缺度决定定价权,当前定价权在 EML/CW 这一层——英伟达 40 亿美元跳到上游锁产能正因为此。

※ 口径红线:旭创 3.2T 通道拆分、各家 NPO socket 机械规格、6.4T NPO/12.8T XPO 光源配置均未公开,以厂商后续 datasheet 为准;"谷歌 1200 万只 NPO"报道金额口径不一;"旭创 800G LPO 已于 2025 年 10 月交付"无公开一手来源;标★者为市场/调研口径。本章主要来源:Arista XPO 白皮书(2026-03-11)、TeraHop/新易盛/Marvell/华工正源官方新闻稿、IEEE EPS《Linear Pluggable Optics》综述(2026-03)、LPO MSA 规范、FiberMall 英伟达 CPO 拆解、光纤在线 OFC 2026 观察。

附录

附录 | 口径红线与信息缺口(引用数字前必读)

旭创:"硅光占比超一半"=公告口径;"70%"=市场估算;"马来西亚产能"无依据;"英伟达 CPO 独家光引擎/28.5 万/60%"=自媒体。

粤芯:"大陆唯一 12 吋硅光大规模量产能力"=招股书口径(★★★);"已锁定头部云厂订单"=传闻(★);器件库/技术来源未公开。

中芯国际:无任何官方硅光信息;"28nm 流片验证良率>85%"=散户博客级传闻;与设计公司的可见连接仅资本层面(中芯聚源→羲禾科技)。

博通现役 CPO(Bailly)代工归属未官方披露;"未来转向台积电 COUPE"为行业分析。各家波导损耗 dB/cm 几乎均不公开(全行业透明度缺口)。

EML 缺口:保守口径 25-30%/交期至 2027;"60-70%缺口/订单排到 2028"为自媒体激进口径。联发科做 400G EML 的说法查无实据,单波 400G EML 公开旗手是博通。

锗烷供应商、InP 外延代工份额、光学胶市场份额:公开数据薄弱,如需精确数字建议购买 Yole/LightCounting/Omdia 报告。

写在最后

硅光技术迭代极快,公开信息真伪混杂。本文虽经约 250 个信源交叉验证,仍难免存在疏漏与错误。如果您是产业一线的专家,发现文中有任何不准确之处,诚挚欢迎指出并联系我们修改——我们会在后续版本中更正,并向指正者致谢。也欢迎扫描文中二维码,与我们进一步交流硅光流片与产业合作。

【说明】本文由六路独立网络调研(技术原理/产业链/海外公司/A股公司/代工平台/方案拆解与设备材料,累计核验公开信源约 250 个)交叉验证合成。所有前瞻与份额类数字请按★标注与“机构预期/自媒体口径”标签区分;所有信息均来自公开渠道,不构成投资建议;转载图片已注明出处,如有版权问题请联系我们处理。

点这里👆加关注,锁定更多原创内容

*免责声明:文章内容系作者个人观点,半导体芯闻转载仅为了传达一种不同的观点,不代表半导体芯闻对该观点赞同或支持,如果有任何异议,欢迎联系我们。

推荐阅读

喜欢我们的内容就点“在看”分享给小伙伴哦~![]()