五度妙笔

五度妙笔 API商城

API商城

数据库

数据库华为、宁德、比亚迪联手押注!芯视界冲刺 A 股

2026年7月8日,中国证监会官网披露,南京芯视界微电子科技股份有限公司正式向江苏证监局提交IPO辅导备案,辅导机构为国泰海通。此举标志着这家在单光子直接飞行时间(SPAD dToF)三维成像传感芯片领域深耕八年的“南京市培育独角兽”企业,正式踏上A股资本市场的征程。

在芯视界的身后,站着一支堪称“豪华”的股东阵容:从华为旗下哈勃投资、宁德时代、比亚迪,到蚂蚁集团、红杉中国、中国国新……几乎所有在硬科技赛道有头有脸的产业资本与国家级基金,都对其投下了重注。芯视界究竟是一家怎样的公司?它为何能在一级市场吸金无数,又能否在二级市场续写国产高端传感器突围的故事?

| 一位芯片“老兵”的八年远征

芯视界的故事,始于创始人李成的技术理想与家国情怀。

李成,本科毕业于东南大学无线电系(现信息学院),后赴美国德州农工大学深造,获得数模混合集成电路专业博士学位。他的职业生涯起步于上海贝尔阿尔卡特,赴美后,他先后在硅谷惠普实验室担任主任科学家、美国硅光子制造协会组委会委员,在光传感器电路研发与管理领域积累了超过18年的经验。

早在2016年,当国内对SPAD(单光子雪崩二极管)技术尚处于学术探索阶段时,李成便在美国硅谷圣克拉拉市成立了visionICs,即芯视界的前身,开始前瞻性地探索单光子dToF技术。彼时,3D传感在消费电子领域的应用才刚刚萌芽,而李成坚信,直接测量光子飞行时间的dToF方案,将凭借其高精度、低功耗和强抗干扰能力,成为未来三维感知的终极路径。

2018年,伴随着中国半导体产业国产化的浪潮,李成毅然带领核心团队从硅谷回国,在南京江北新区正式创办了芯视界微电子。他将海外积累的SPAD器件设计与dToF芯片研发经验悉数带回,立志在国内建立起完整的单光子三维成像技术产业化能力。

回国后的芯视界展现了惊人的执行力。团队仅用时8个月,便研发出大规模单光子检测阵列全集成芯片,一举国内率先实现SPAD dToF芯片规模化商用的企业之一。这一“加速度”不仅验证了团队的技术功底,也让芯视界在随后爆发的消费电子3D传感浪潮中占据了先机。

| SPAD dToF的“中国方案”

芯视界所处的赛道,技术壁垒极高。其核心的SPAD dToF技术,与传统的红外超声波及间接飞行时间(iToF)方案有着本质区别。

简单来说,iToF通过发射调制后的连续光波,检测反射光波的相位偏移来间接推算距离,在远距离、强光或复杂反射环境下容易产生精度衰减。而芯视界主攻的dToF技术,则像是一台“光子雷达”——它直接向目标发射单个激光脉冲,并精确记录光子发射与返回之间的时间差,从而计算出绝对距离。这种方案具备直接测距精度高(可达毫米级)、抗环境光干扰能力强、功耗显著降低的绝对优势。

在芯片底层,芯视界掌握了从SPAD单光子雪崩二极管器件设计、高密度阵列集成,到超高速时间数字转换器(TDC)精确测距电路,再到抗干扰数字算法等一系列全栈核心技术。公司的产品形态覆盖了从1D单点测距芯片到3D面阵成像芯片的完整矩阵:

1D dToF产品(如VI5300系列):采用全集成系统级封装(SiP),内置VCSEL激光发射器与SPAD接收阵列,可提供最远4米的精准测距,广泛应用于手机自动对焦、扫地机沿墙探测、智能马桶翻盖等场景。

3D dToF产品(如VI4310/4330系列):集成了高分辨率SPAD面阵(可达QVGA乃至更高)、测距电路、DSP与ISP处理器,能够输出亚毫米级的深度图像,是AR/VR手势交互、服务机器人避障、工业视觉检测的核心部件。

车规级与激光雷达芯片:面向自动驾驶和低空经济,公司开发了支持高帧率(60fps)、全天候量程的激光雷达接收芯片,目前已进入车规级认证与工程量产验证阶段,尚未实现大规模前装量产供货。

| 从“扫地机霸主”到“车规级新星”

技术的高低最终要以市场成绩说话。

在消费电子领域,芯视界已经筑起了坚固的“根据地”。 尤其是在扫地机器人赛道,芯视界的dToF光探测芯片凭借其高精度测距和低功耗特性,几乎成为了“隐形冠军”。据南京市创投集团2025年11月披露的数据,芯视界的SPAD dToF芯片累计出货量已突破1亿颗,国内多数知名扫地机器人品牌均与其达成合作,凭借稳定的产品性能占据可观的国内市场份额。此外,公司的产品也已渗透进智能手机、无人机、智能穿戴、AR/VR等主流消费电子品类。

在汽车电子领域,芯视界正瞄准更大的“星辰大海”。 随着自动驾驶从L2向L3+演进,激光雷达已成为必备传感器,而SPAD正是激光雷达接收端的核心元器件,决定了探测的距离和清晰度。宁德时代与比亚迪两大新能源巨头的战略入股,正是看中了芯视界在车载激光雷达芯片上的潜在替代能力。公司正全力推进车规级dToF芯片的量产工作,力图在国产汽车供应链中占据一席之地。

在工业与机器人领域,随着人形机器人、AGV(自动导引车)、智能仓储的兴起,对三维环境感知的需求呈指数级增长,芯视界的3D dToF方案凭借其抗强光干扰和全固态特性,成为工业自动化传感器的理想选择。

营收数据的增长直接反映了芯视界的商业化成功。2023年公司主营业务收入突破1亿元(另有行业媒体报道其全年营收接近2亿元),整体营收规模实现稳步突破;2024年具体营收增速暂无官方披露数据,依托消费电子市场复苏和车载客户前期需求对接,公司整体经营保持稳健增长态势,成长潜力持续释放。

| 豪华股东团背后的“生态协同”

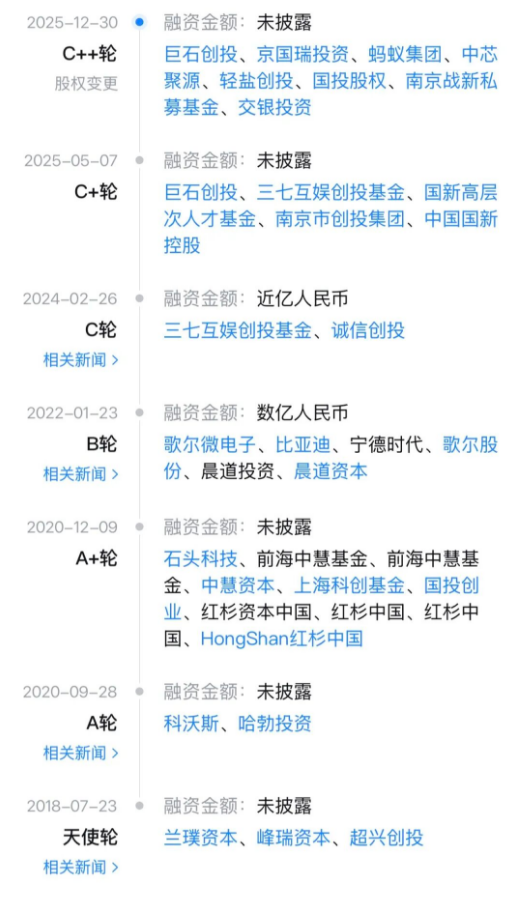

根据辅导备案报告及工商信息,创始人李成直接持有公司33.35%的股份,为公司第一大股东。而华为旗下的哈勃科技创业投资有限公司持股6.032%,位列第二大股东,其入股早在2020年便锁定了芯视界在消费电子供应链中的战略价值。

2022年,宁德时代通过晨道资本领投,比亚迪、歌尔微电子等产业方共同跟投的数亿元战略融资,则深刻揭示了芯视界在新能源汽车供应链中的关键角色。2025年,蚂蚁集团(上海云玚)、中国国新、中芯聚源、国投股权等重量级投资方接连入股,进一步为芯视界注入了金融科技场景、国家级资源及半导体产业链协同的想象空间。

此外,红杉中国、峰瑞资本、兰璞资本、上海科创基金等知名财务投资机构也早前进驻。这种“产业龙头+国家级基金+头部VC”的股东组合,不仅为公司提供了充足的研发资金,更在客户导入、技术验证、供应链协同等方面提供了强大的战略支持。

| 冲刺A股的“成长烦恼”

尽管光环加身,芯视界迈向资本市场的道路并非没有挑战。

首先,技术迭代风险与高研发投入。 SPAD dToF芯片属于典型的技术密集型赛道,需要持续投入巨额资金进行工艺迭代和新型号开发。如何平衡盈利与研发,是上市后公司需要面对的课题。

其次,国际巨头的竞争压力。 在高端3D传感领域,索尼、意法半导体、艾迈斯欧司朗等国际IDM巨头仍占据主导地位。芯视界虽然在国内消费电子细分领域取得突破,但在高端智能手机、前装车载等主流大市场中,国产替代仍需经历漫长的认证与性能爬坡期。

最后,车规级产品的量产不确定性。 车规级芯片对可靠性、失效率的要求极为严苛,认证周期长达2-3年。芯视界能否顺利从“消费级”跨入“车规级”,并实现稳定的大规模供货,将是市场长期关注的核心焦点。

| 结语

在SPAD dToF这个曾经被海外巨头垄断的赛道上,芯视界用八年的时间,从技术追随者成长为国内规模化商用的领跑者。

随着消费电子、智能汽车和人形机器人三大黄金赛道的需求共振,芯视界若能借助上市募集资金,进一步夯实技术壁垒、拓展车载和工业新市场,其有望成为中国乃至全球3D传感芯片领域不可忽视的重要力量。对于资本市场而言,这只集结了华为、宁德、比亚迪、蚂蚁集团的“独角兽”,无疑是一个极具观察价值的硬科技标的。

是说芯语原创,欢迎关注分享

合作洽谈,进入公众号:服务—>商务合作