五度妙笔

五度妙笔 API商城

API商城

数据库

数据库电解电容行业全景:国产化加速、材料变局与新能源增长机遇

一、行业现状与国产化突破

1.国产替代加速

核心材料电极箔与设备持续国产化,推动铝

电解电容

渗透率快速提升。2020年国产产品均价仅0.21元/个,显著低于日韩产品。疫情、原材料紧张、能源涨价推动行业洗牌,客户资源向中国规模化制造商集中国内年产量过亿只的企业约70家,配套体系日趋完善。

2.全球产业向中国转移

家电、

汽车电子

、

通信

等下游产业基地迁

入中国,吸引国际头部企业(如nichicon、 ncc、

TDK

)在华设立制造

中心

,中国成为

全球电解电容产能核心区。

二、核心材料:电极箔市场分析

1.市场规模与增长

电极箔以化成箔为主体占95%,2021

年全球市场规模166.2亿元(同比+25%),2022年增至182亿元,预计2026年达235.4亿元(2021-2026年CAGR 7.2%)成本压力显著:2022年因劳动力、原材料(铝)及电力成本上涨,推高电极箔价

格。

2.国产化瓶颈

高端腐蚀箔技术仍依赖进口,日本企业在

高纯度电极箔领域(车规级、工业级)占

据优势。

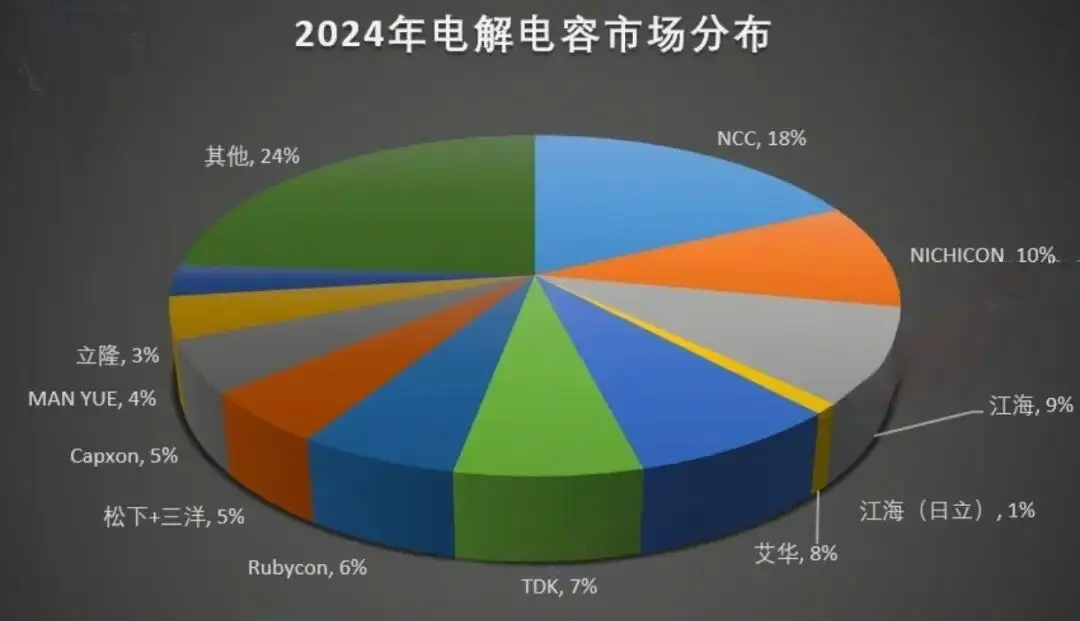

三、竞争格局与产品分层

NCC和NICHICON凭借其品质各类电解均占据一定市场,排名第一第二;随着中国

新能源

市场的爆发,成本的压力对国产的需求越来越多,龙头企业江海和艾华分别名列全球第3第4,这些年稳健增长,在新能源上加速发力。

四、挑战与机遇

1.短期压力

原材料成本高:铝价波动(参考Q1电解铝吨盈利3521元)、能源价格上行挤压

利润。

高端化不足:车规级、低 ESR

电容

等高端

市场国产化率仍低于30%。

固态及固液混合

贴片电容

有待提高:市场的失效率高及高端市场的应用占比率低。

2.增长驱动

新能源与

AI

拉动高性能电容需求。

政策支持

五、发展趋势预测

1.技术方向:

微型化

: 电解电容向小型化演进。

高性能电极箔

:降低损耗、提升耐压能

力,匹配800V快充与储能场景。

高纹波长寿命

:随着新能源的发展功率密度要求越来越高,对电容纹波

电流

、高温、长寿命都迎来挑战。

2.产能扩张

:

电极箔产能向低成本区域(如西部电力富

集区)转移,降低能源成本占比。

结论:中国电解电容行业凭借规模化制造与产业链集群优势,主导全球中低端市场;下一步需突破高端材料技术(如车规级电极箔),并借力新能源、 AI 需求实现结构性升级。

新能源

新能源

+关注

关注

27

文章

7018

浏览量

115270

材料

材料

+关注

关注

3

文章

1672

浏览量

28826

电解电容

电解电容

+关注

关注

14

文章

876

浏览量

54100