小分子药物的未来还能有吗?

发布时间:2026-03-19来源:药事纵横

药物研发的历史长河中,小分子药物长期以来一直占据着绝对的统治地位。从阿司匹林到他汀类药物,这些化学合成的低分子量化合物构成了现代医学治疗的基石。然而,随着生物技术的飞速发展,尤其是单克隆抗体、重组蛋白、细胞疗法和基因编辑技术的出现,制药行业的格局发生了深刻变化。行业内外出现了一种声音,认为小分子药物的"黄金时代"已经过去,甚至预测其在未来可能逐渐退出历史舞台。这种观点并非空穴来风。数据显示,生物制剂在新药批准中的比例逐年上升,其市场独占期更长,且往往能解决小分子难以触及的胞外靶点问题。那么,小分子药物还有未来吗?对于这个问题答案是肯定的。1.市场格局:稳健增长中的份额演变

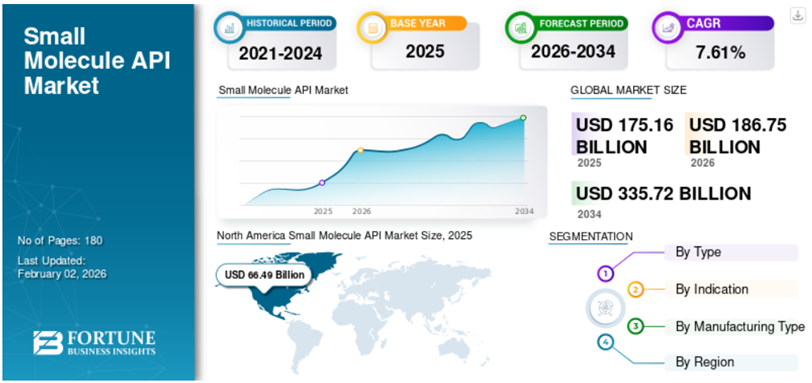

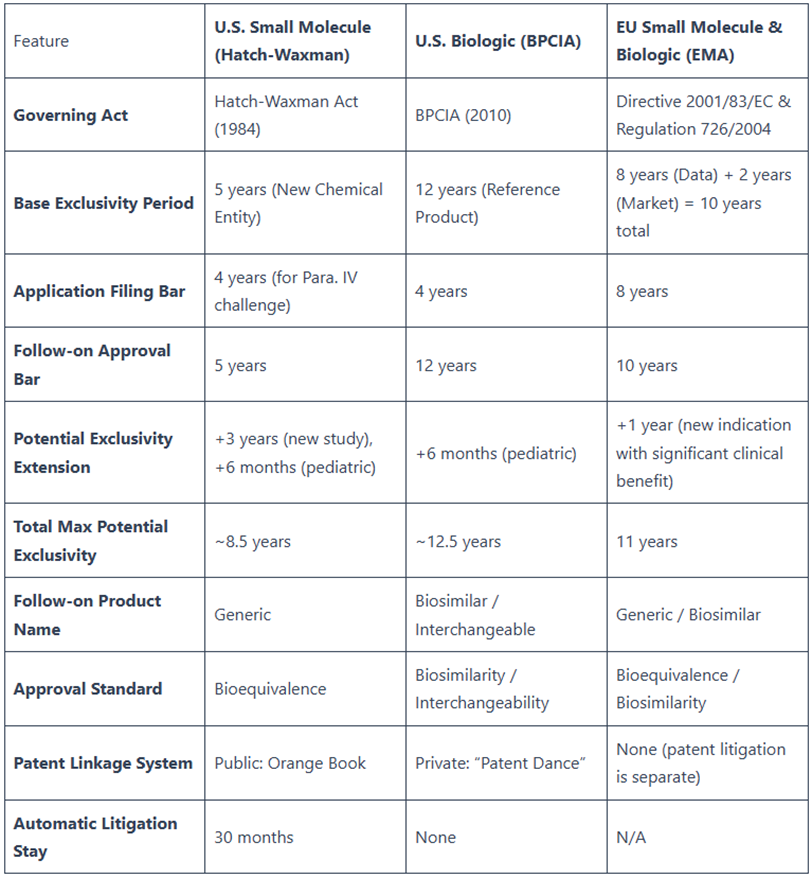

尽管面临生物制剂的激烈竞争,小分子药物在全球制药市场中仍占据不可动摇的根基地位。从市场规模来看,全球小分子活性药物成分(API)市场在2025年已达1751.6亿美元,预计将从2026年的1867.5亿美元增长到2034年的3357.2亿美元,预测期内复合年增长率达到7.61%。这一稳健的增长态势表明,小分子药物的市场需求并未因新疗法的出现而萎缩。在新药批准方面,小分子药物依然保持强劲势头。根据美国食品药品监督管理局公布的数据,2025年,FDA共批准46款新药,包含34款新分子实体,其中30款为小分子新药。这表明,尽管生物制剂的研发管线日益丰富,小分子药物在创新药物的源头供给上仍占据半壁江山。然而,市场格局的变化确实不容忽视。生物制剂的采用呈指数级增长,因其能够提供更具针对性的治疗方案,这在一定程度上对小分子原料药的增长构成了挑战。特别是随着mRNA等新模式的引入,生物制剂正在扩大患者可用的治疗范围,成为小分子药物的重要补充乃至替代选择。一些主要的制药组织正逐步进入生物制品市场,加大研发投入以满足不断增长的需求。这种趋势导致了一个关键变化:尽管小分子药物在数量上仍占优势,但"重磅炸弹"药物的版图正在重构,生物制剂在顶级畅销药物管线中的主导地位日益凸显。专利悬崖是影响小分子药物市场表现的另一个重要因素。许多热门小分子药物面临专利到期,将因仿制药竞争而面临收入大幅下降的"专利悬崖"。相比之下,生物制剂享有更长的市场独占期——在美国,生物制品的独占期为12年,而小分子药物通常为5年。这种监管上的差异使得生物制剂在专利保护期后的市场侵蚀速度较慢,增强了其对制药公司的战略吸引力。2.技术复兴:攻克"不可成药"靶点的突破性进展

认为小分子药物将退出历史舞台的观点,往往忽视了该领域正在发生的深刻技术革命。小分子药物的研发已经从传统的随机筛选迈向了理性设计和靶向降解的新时代,其边界正被重新定义。靶向蛋白降解(TPD)技术的出现,彻底改变了传统小分子药物开发的范式。长期以来,小分子药物开发面临的最大瓶颈之一是"不可成药"靶点。传统小分子抑制剂依赖于与靶蛋白表面的活性位点或变构位点结合,但对于那些缺乏明显结合口袋或依赖蛋白-蛋白相互作用的靶点,传统手段束手无策。蛋白降解靶向嵌合体(PROTACs)的问世,为这一困境提供了革命性解决方案。PROTACs是一种双功能分子,一端结合目标蛋白,另一端招募E3泛素连接酶,利用人体自身的泛素-蛋白酶体系统将致病蛋白降解。这一机制不再依赖于抑制靶点的活性,而是直接消除靶点本身,从而极大地拓展了小分子药物的靶点范围。靶向蛋白降解技术作为近20年涌现的革命性治疗策略,以其独特的“事件驱动”作用机制,成功突破了传统小分子药物对“不可成药”靶点的治疗局限,为肿瘤、神经退行性疾病等重大疾病的治疗开辟了新途径。人工智能与计算辅助药物设计的融合,正在重塑小分子药物的研发流程。AI辅助新药研发已成为热门领域,能够分析和整合海量数据库信息,快速筛选有效化合物,大幅降低研发成本和时间。据统计,采用AI优先策略的生物技术公司已推进超过150种小分子药物进入研发管线,其中15种以上处于临床试验阶段。与传统药物开发需要10-15年、耗资约28亿美元且失败率高达80-90%相比,AI驱动的早期发现周期可缩短30%-40%,将临床前候选药物研发时间压缩至13-18个月。更具前瞻性的是,研究人员正在构建完全自主的"提示到药物"(Prompt-to-Drug)研发框架,通过中央AI控制器协调靶点发现、分子设计、合成验证和临床规划等任务。英矽智能(Insilico Medicine)与礼来公司(Lilly)合作发表的研究表明,这种端到端的自动化工作流有望将药物发现从碎片化的计算工具和手动实验中解放出来。AlphaFold等蛋白质结构预测技术的突破也为小分子药物设计提供了更精准的靶点结构信息,尽管结构预测本身并不等同于成药成功,但与基于物理学的优化方法相结合,已成为药物发现的有力工具。高效活性药物成分(HPAPI)的兴起进一步拓展了小分子药物的应用边界。HPAPI分子目前占药物开发管线的30%以上,主要与创新的癌症治疗相关,同时也可有效治疗自身免疫性疾病、糖尿病等多种适应症。这类分子代表了一种使用小分子提供创新患者疗法并结合更精确递送机制的新方法,其优势在于剂量要求更低、副作用更小。默克、Axplora等公司正通过扩大HPAPI产能来满足日益增长的市场需求。3.比较优势:与生物制剂及先进疗法的博弈

要判断小分子药物的未来,必须将其与生物制剂、细胞与基因疗法及RNA疗法进行全方位的比较,理解各自不可替代的定位。在开发成本与制造工艺方面,小分子药物展现出显著优势。传统观点认为,生物制剂的开发周期更长(12-15年 vs 小分子的8-10年),研发成本更高(20-40亿美元 vs 10-20亿美元)。然而,近期一项对2009年至2023年FDA批准的所有新治疗药物的综合分析显示,生物制剂与小分子药物的中位开发时间在统计学上并无显著差异(12.6年 vs 12.7年),中位开发成本也未见统计学显著差异(30亿美元 vs 21亿美元)。这一发现挑战了生物制剂研发"天然更贵更长"的传统认知。但不可否认的是,小分子药物通常更容易合成和放大生产,成熟的化学合成工艺和较低的生产门槛保证了其在全球范围内的可及性。相比之下,细胞和基因疗法的开发、制造和交付成本极高,建立大型细胞或基因治疗制造设施的成本可能高达数亿美元。在患者可及性与依从性方面,小分子药物具有天然优势。它们通常可以口服给药,以片剂或胶囊形式呈现,方便患者使用,提高依从性,且不受时间和地点限制。这种便利性对于需要长期服药的慢性病患者尤为重要。小分子药物的口服给药方式减少了就医次数,降低了护理人员成本、工资损失等负担,有助于给药的可及性。相比之下,大多数生物制剂和细胞基因疗法需要注射或在医疗机构进行专业给药,这极大地限制了其在基层医疗和慢性病管理中的应用。此外,小分子药物的价格通常远低于生物制剂和基因疗法,在基础设施缺乏或专业医疗人员较少的地区,因其易于储存、运输和给药的特点,具有更高的可及性。在药代动力学与药效学特性方面,小分子药物和生物制剂各有千秋,形成互补。小分子药物因其较小的分子量和相对简单的结构,能够轻易穿过细胞膜,靶向细胞内蛋白和酶,这对于治疗细胞内信号通路突变引起的疾病至关重要。这正是小分子靶向治疗能够成为癌症治疗核心武器的原因——癌症起源于细胞内部。更重要的是,小分子药物能够穿透血脑屏障,这是治疗中枢神经系统疾病的关键能力。血脑屏障在保护中枢神经系统的同时,也成为药物递送的重要障碍,而小分子药物的独特性质使其能够突破这一屏障,用于治疗阿尔茨海默病、帕金森病、癫痫等神经系统疾病。生物制剂则通常难以穿透细胞膜,主要作用于细胞表面或胞外靶点,但在靶点特异性方面往往优于小分子药物,可能具有更低的 off-target 毒性。在治疗领域的深耕中,小分子药物展现出不可替代的价值。肿瘤学领域是小分子药物最重要的应用领域之一。FDA批准的小分子靶向药物如伊马替尼用于慢性髓性白血病等,已成为癌症治疗的基石。在慢性病管理领域,对于需要长期服药的疾病(如高血压、糖尿病、高血脂),口服小分子药物因其便利性和低廉价格,依然是治疗的基石。虽然GLP-1类多肽药物在糖尿病领域异军突起,但口服小分子降糖药因其价格优势和用药便利性,仍占据广泛的市场基础。在传染病领域,抗病毒药物和抗生素多为小分子,考虑到全球范围内的可及性和成本控制,小分子药物是应对大规模流行病和热带病最经济有效的工具。4.监管与经济环境的影响

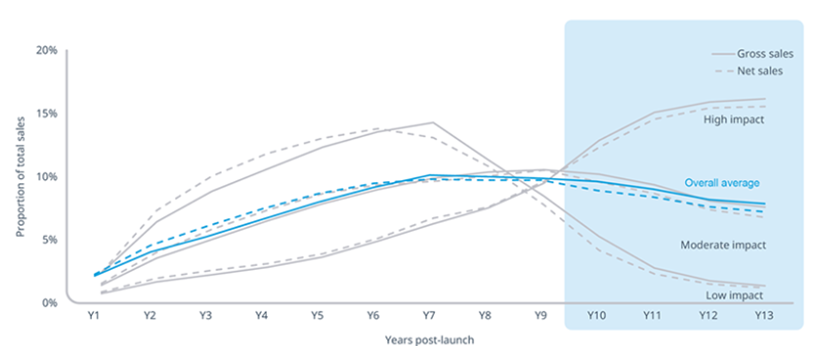

美国的《通胀削减法案》(IRA)对小分子药物和生物制剂采取了不同的政策,这可能对小分子药物的开发产生显著的不利影响。该法案规定,小分子药物在获得FDA批准后7年即可面临医保价格谈判资格,价格控制在第9年生效;而生物制剂则在11年后面临谈判资格,价格控制在第13年生效。这种监管上的'不平等'——被业界称为'药丸惩罚'(pill penalty)——意味着小分子药物的价格控制远早于其平均有效专利期(13至14年),从而削弱了制药公司投资小分子药物的经济动力。行业分析显示,小分子药物上市后第10-13年贡献约三分之一的总收入,而这4年政策差异可能导致小分子药物收入减少28%,远高于生物制剂的11-15%。调查显示,小分子药物研发资金出现显著下降,多数风投计划撤资。注:所展示的平均值为简单平均值,未按品牌数量或销售额加权。总销售反映了13年的测量期。来源:美国市场准入战略咨询分析、SEC文件、IQVIA研究所方法论、国家销售前景数据(NSP)从研发回报率与投资趋势来看,药物研发成本高昂、耗时且风险极高,这一基本现实并未改变。尽管生物制剂增长迅速,小分子药物在研发融资中仍占据重要地位。然而,大型制药公司面临管线干涸、研发成本高、创新不足等问题。AI制药领域正经历从市场狂热到理性投资的转变,资本正从炒作转向聚焦头部企业,行业进入整合与淘汰阶段。这种经济压力迫使小分子药物开发转向高价值、低人群的罕见病药物,或者通过技术革新(如PROTACs)来提升临床价值,从而获得更高的定价权。综上所述,关于"小分子药物开发是否会退出历史舞台"的问题,答案是否定的。小分子药物不仅不会退出历史舞台,反而正在经历一场深刻的技术复兴与范式转型。第一,市场地位稳固但结构变化。小分子药物在市场份额和批准数量上仍占主导。其角色正从传统的"重磅炸弹"主导转向更广泛的、差异化的治疗需求。第二,技术革命正在拓展边界。PROTACs、分子胶和AI技术正在解决"不可成药"靶点问题,极大地拓宽了小分子药物的应用范围。第三,不可替代的优势依然稳固。在口服给药、细胞内靶向、血脑屏障穿透、成本效益和全球可及性方面,小分子药物拥有生物制剂和先进疗法无法比拟的优势。第四,监管与经济挑战并存。IRA等政策的不利影响和高研发成本是现实挑战,但这将倒逼行业通过技术创新和效率提升来应对,而非导致其消亡。未来小分子药物将不再是传统意义上的"化学合成药",而是融合了生物学机制(如降解技术)、计算科学(如AI设计)和精准递送技术的"智能化"药物。它不会退出历史舞台,而是将以更强大、更精准、更智能的形态,继续作为人类对抗疾病的核心武器之一。制药行业应当认识到,小分子药物、生物制剂、细胞与基因疗法、RNA疗法并非零和博弈的替代关系,而是将各司其职、相互补充,共同构建多元化的治疗生态系统。制药公司应继续投资于小分子药物的技术创新,特别是在解决难治性疾病和提升药物可及性方面,发挥小分子药物独特的价值。在政策层面,应审慎评估IRA等法规对创新生态的长期影响,确保对小分子药物的研发激励不致削弱,以维持药物创新生态的平衡与多样性。1.小分子 API 市场规模、份额和行业分析,按类型(品牌和仿制药)、按适应症(肿瘤、糖尿病、心血管疾病等)、按制造类型(自营和商业)以及区域预测,2026-2034 年2. New Drug Therapy Approvals 20253. Navigating the Exclusivity of Biologics and Small Molecules for Competitive Advantage4. Proteolysis-Targeting Chimeras Induce Ferroptosis in Cancer: From Mechanism to Clinical Application6.Medicare’s Drug Price Negotiation Program: The Disproportionate Impact on Small Molecules

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库