港股IPO,红筹架构的“守与破”

发布时间:2026-03-22来源:同写意

“最|投行”数据显示,截至3月11日,港股共有387家企业在审IPO,其中46家为“18A生物科技公司”。在科创板上市收紧的背景下,港股18A成了众多生物科技公司融资与退出的“必争之地”。虽然上市之路拥挤且漫长,但企业依然看到了希望。不过,最近一周风向突变,一则“需拆除红筹架构方可申报”的监管指导意见传闻,让不少拟上市企业陷入焦虑,关于港股红筹审核趋严的讨论也随之升温。

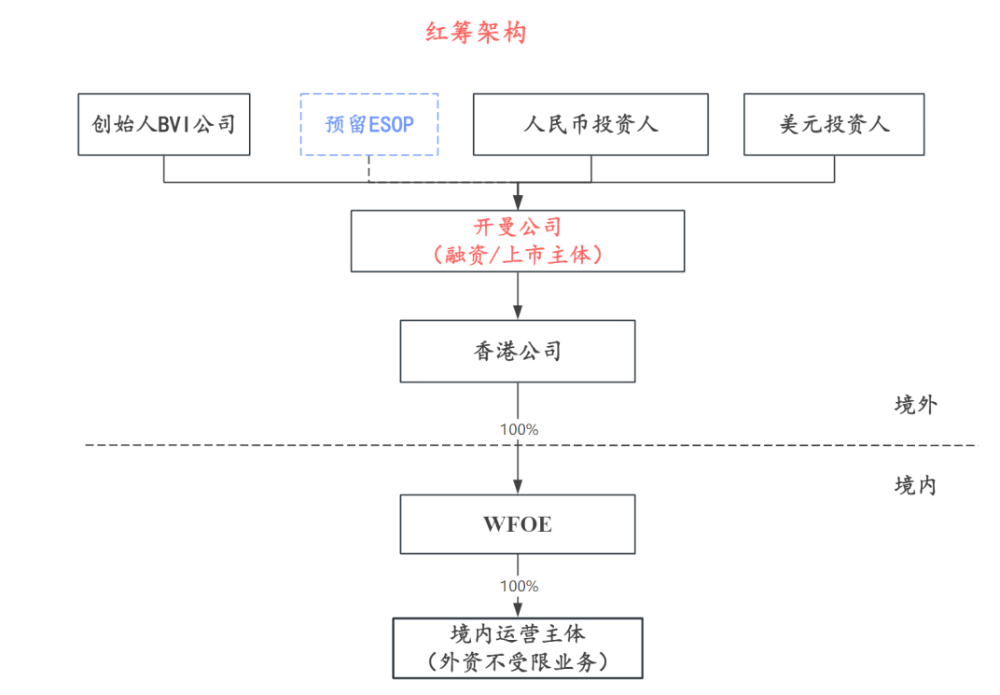

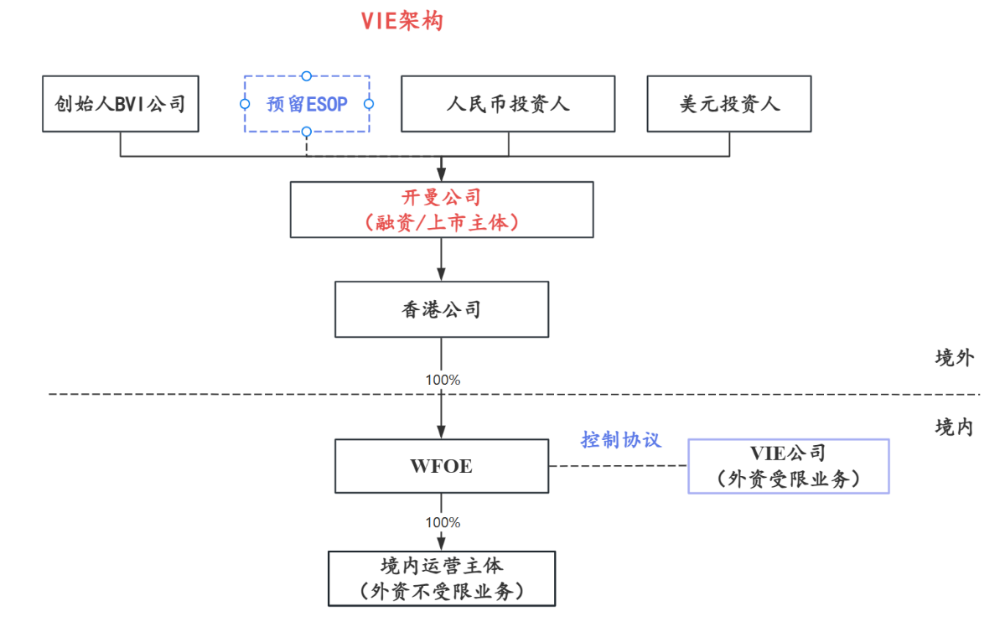

生物科技公司当初为何选择红筹架构?面对可能的架构拆除要求,企业又该如何权衡决策、注意哪些合规细节?带着这些疑问,写意君专访了植德律师事务所合伙人郭晓兴和黄晓琳,为您带来专业解析。写意君:红筹架构到底是什么?和VIE架构的主要区别点是什么?红筹架构,通常指创始人在境外(通常选择开曼群岛等离岸地)设立控股公司,通过多层特殊目的载体(SPV)直接或间接持有境内资产及权益,并以此境外控股公司作为融资及上市平台的架构安排。除红筹架构外,VIE架构也常见于境外融资与上市的场景,主要区别在于“控制”境内资产及权益的方式:(1)红筹架构主要依赖股权控制,境外控股公司通过层层持股的方式,最终控制境内经营实体,控制权系建立在“股权关系”之上。(2)VIE架构主要依赖协议控制,境外控股公司并不直接持有境内运营实体的股权,而是通过一套“控制协议”实现对境内运营实体的控制,并据此实现财务方面的并表。简言之,红筹架构的控制关系更直接、稳定;VIE架构则更多出现在外资禁止或限制的行业中(例如人体干细胞、基因诊断与治疗技术开发和应用系严格的外资禁止领域),用以解决境外资本不能直接投资的合规问题。红筹架构与传统的境内架构相比,具有显著优点,尤其适用于有海外融资需求、港股/美股上市预期或国际业务占比偏重的企业。首先,红筹架构更便于引入境外投资人。对于美元基金或者有境外退出偏好的资本而言,这一架构和与其配套的交易文件更接轨国际惯例,扩大了投资人的可选范围,也提升了融资效率。其次,红筹架构能够提供更多元的退出路径。企业成熟后,可以考虑港股、美股上市等境外资本退出路径。相较于境内资本市场,境外市场在某些阶段对企业上市要求的包容度更高。再者,红筹架构在境外并购、全球业务布局与整合等方面,也具有一定便利。对于业务天然跨境、客户分布全球、知识产权布局国际化的企业而言,红筹架构往往更符合其商业和资本安排。写意君:结合近日的监管传闻,对生物医药企业的架构搭建有什么建议?无论是红筹、VIE还是境内架构,本质上都是为公司的阶段性发展提供服务的“工具”。企业在选择架构时,其适用性取决于(1)行业属性(是否涉及外商禁止/限制业务领域);(2)股东偏好(美元基金/人民币基金);(3)长期的资本退出策略(是否可以满足A股上市要求亦或倾向于海外上市);(4)业务布局(主要在境内亦或境外开展业务)等实际情况。只有回到这些问题本身,架构选择才不会沦为形式主义。同时,架构并非一成不变,不可调整的。以前述“嘉因生物”为例,嘉因生物曾使用境内子公司杭州嘉因从事外商禁止类业务人体细胞与基因诊断与治疗技术的开发和应用(CGT业务),故当时采用了VIE架构;但随着外商投资限制政策的放宽(允许在若干自贸试验区内进行该等外商投资业务),其后嘉因生物在广东自由贸易试验区成立了广州嘉因,并由该广州公司从事CGT业务,故因此终止了之前与杭州嘉因之间的VIE安排,架构由VIE架构调整为红筹架构。公司架构本质上是企业在特定发展阶段、监管语境及商业诉求下的“最佳平衡”。选择与企业当前生命周期相匹配、且具备监管前瞻性的架构,并严控各环节的合规操作,方能真正赋能企业的发展,而非成为企业发展的羁绊。红筹架构并没有因为一些窗口指导意见就当然失去意义。2026年3月20日,证监会发布《境外发行上市备案补充材料要求公示(2026年3月16日—2026年3月20日)》,其中针对采用红筹架构的嘉因生物提出了如下反馈意见,包括“请对关于股权架构搭建及返程并购的合规性进行补充说明并出具法律意见”,虽然该等反馈对于红筹架构的企业而言属于模版性反馈,但在当下时期,也可以在一定程度上说明,证监会并未直接拒绝采用红筹架构的嘉因生物的境外上市备案申请。如果未来监管口径持续收紧,企业不得不拆除红筹架构以完成港股上市,根据我们的实操经验,需要重点考虑以下问题:首先需要确定未来的拟上市主体,是原来的VIE公司(开展外资受限业务)、WFOE(开展无外资限制业务),还是其他境内经营实体(持有特定资质/资产)。尤其是对于涉及外资禁止或限制业务的公司,拆除红筹架构后,原有境外投资人还能否保留权益、以何种方式保留、是否需要退出、如何安排替代机制,均需充分考量。架构拆除通常需要大额的资金流转,例如用于向拟退出的境外投资人支付股权回购对价,支付境内股权/资产转让对价,境外集团公司留存资金的流转等。如果缺乏充足的现金储备,或者近期融资计划无法覆盖资金需求,就可能在执行阶段陷入僵局或产生更高的交易成本。红筹架构的拆除,并非一次“零成本”的调整,尤其在重组过程中涉及的开曼公司股权回购、WFOE/VIE股权/资产转让等步骤,均可能产生高额税负;例如在开曼公司回购各股东持有的开曼公司股权时,如被认定为“间接转让中国居民企业股权”且获取了溢价,则将产生10%的纳税义务。此外,在资金储备不足的情况下,通常会牺牲部分投资人的初始投资计税基础,这将导致该部分投资人在未来退出时需承担更高的税负。所以如果在红筹架构拆除前测算不足,后期可能出现交易成本过高甚至难以落地的情况。

如有涉及股权架构设计、搭建或者拆除等相关问题希望进一步咨询,欢迎与植德律师两位律师联系:同写意是中国创新药领域最具影响力的"策源地、风向标与顶级生态圈"之一。在上海虹桥国际中央商务区管委会等机构支持下,同写意主办的首届"大国新药"全球会议将于2026年7月22日-24日在国家会展中心(上海)举办。会议对标J.P.摩根大会,构建"中国创新—全球转化—上海交易"模式,彰显中国新药大国地位,推动中国创新引领全球健康产业发展。会议详情将陆续发布,敬请关注!植德律所郭晓兴,黄晓琳律师将出席“大国新药全球会议”并做演讲分享,敬请关注!

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库