五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2025年《中国生物医药投融资蓝皮书》重磅发布!

关注下方药渡咨询,回复“蓝皮书”,下载全文

《2025年度中国生物医药投融资蓝皮书》 重磅发布

以下为《蓝皮书》重点内容摘录:

宏观篇

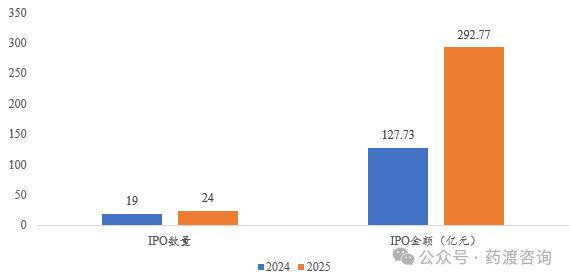

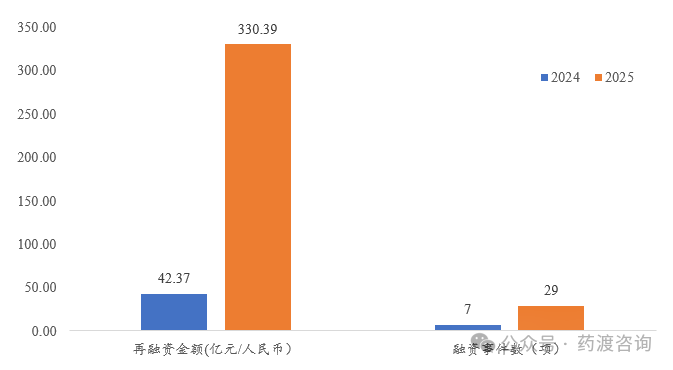

宏观篇——全面深度梳理了生物医药公司二级市场与一级市场融资情况。调研发现,2025年二级市场生物医药企业的投融资热度回升。全年总计24家中国生物医药公司在中国大陆、香港和美国完成IPO,总募资约292.77亿元,同比上涨129%。中国生物医药上市公司的再融资事件为29项,已披露总融资额约330.39亿元,市场活跃程度远高于2024年。

图1 2024及2025年中国生物医药企业IPO上市数及对应募资金额

数据来源:药渡咨询

图2 2024年和2025年二级市场再融资情况对比

数据来源:药渡咨询

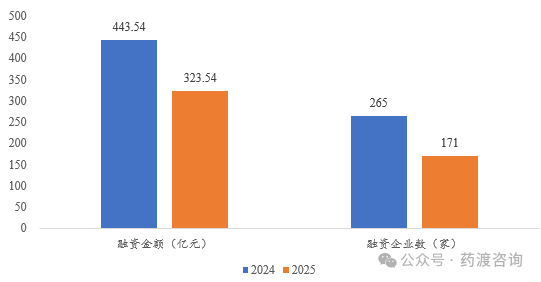

受二级市场融资影响,在一级市场2025年共有343家生物医药企业获得融资,较2024年融资企业数有上升趋势,其中171家生物医药企业披露的融资额总计达323亿5394万人民币。2024年共有265家企业披露的一级市场融资总额为443亿5403万人民币。对比发现2025年已披露的总融资额较2024年有小幅度下降,但涉及融资的企业数量相当(343 vs 340),且有回暖迹象。

图3 2024及2025年中国生物医药企业一级市场情况对比

数据来源:药渡咨询

成长篇

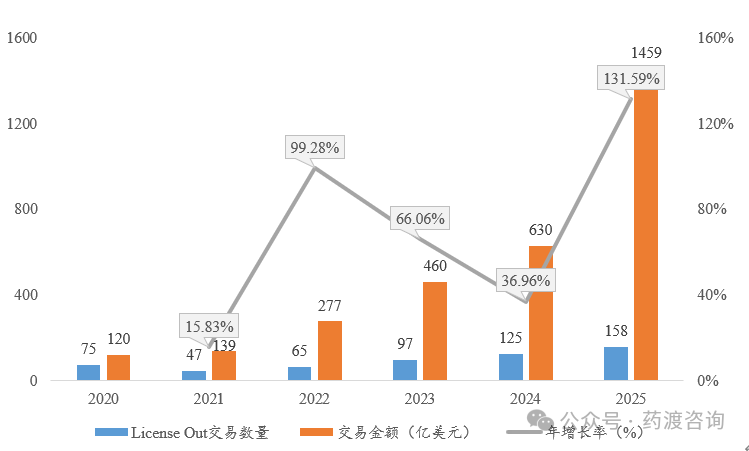

图4 2020-2025年中国医药License-Out交易数量及金额情况

数据来源:药渡咨询

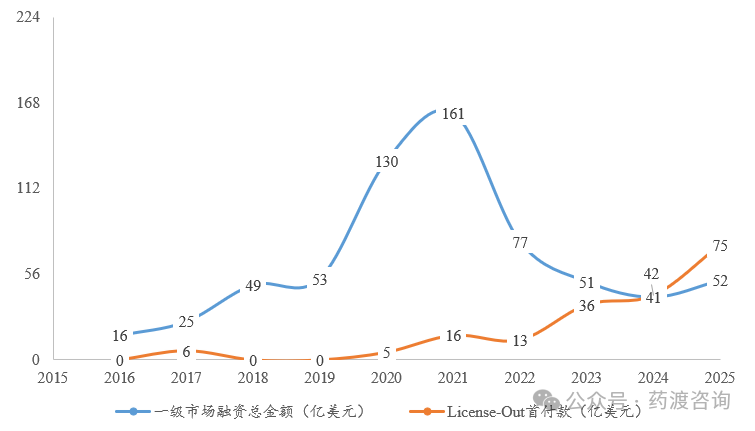

图5 2016-2025年License-Out交易首付款规模变化趋势图

数据来源:药渡咨询

未来篇

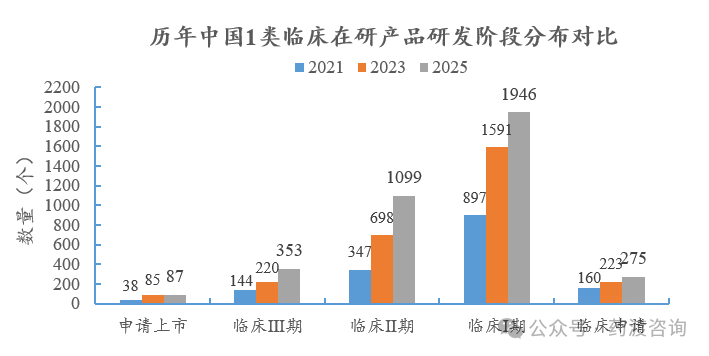

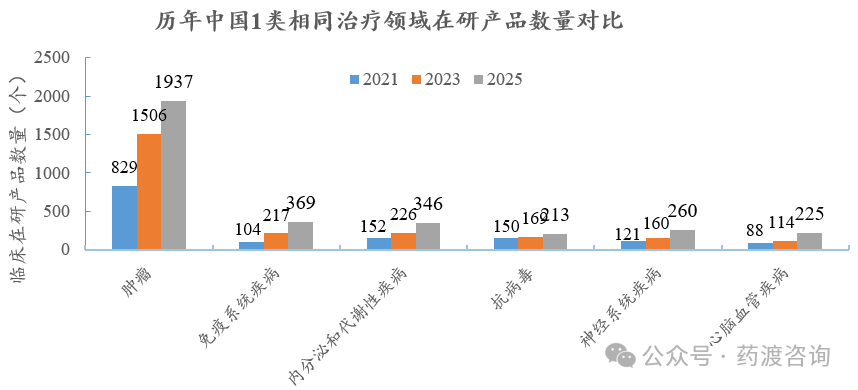

未来篇——重点关注中国创新药研发格局与发展动力。与2021及2023年相比,2025年中国1类临床在研产品的数量增长较为明显,数量由2023年的2817个增长到3760个。且肿瘤领域的在研产品数量依旧保持绝对领先,免疫系统疾病、内分泌和代谢性疾病、神经系统疾病、心脑血管疾病的在研产品数量较2023年增长幅度均超50%。

图6 历年中国1类临床在研产品研发阶段对比

药渡咨询——中国生物医药领域深度咨询引领者

咨询业务请联系:吴夏博士 13911468148

◢ 服务客户覆盖医药行业全产业链,针对不同客户,提供专业技术分析及商业解决方案。深度咨询服务产品包括: