中国药企“叫板”全球最贵

发布时间:2026-03-24来源:同写意

同写意是中国创新药领域最具影响力的"策源地、风向标与顶级生态圈"之一。在上海虹桥国际中央商务区管委会等机构支持下,同写意主办的首届"大国新药"全球会议将于2026年7月22日-24日在国家会展中心(上海)举办。会议对标J.P.摩根大会,构建"中国创新—全球转化—上海交易"模式,彰显中国新药大国地位,推动中国创新引领全球健康产业发展。会议详情将陆续发布,敬请关注!2026年3月,全国两会将生物医药明确为“新兴支柱产业”,与集成电路、航空航天并列。生物医药产业战略地位实现历史性跃升,从“新兴产业”升级为支撑国民经济的核心产业。

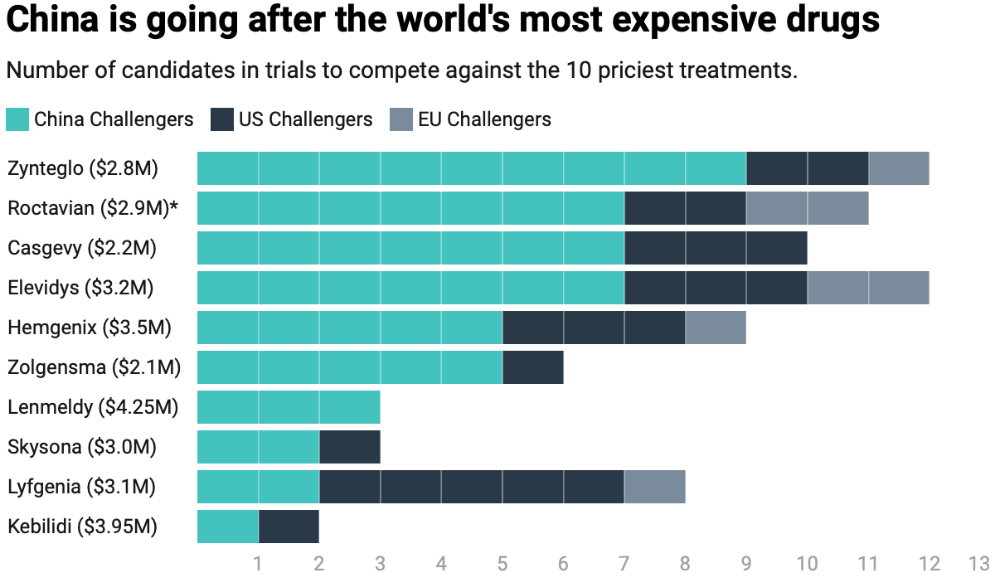

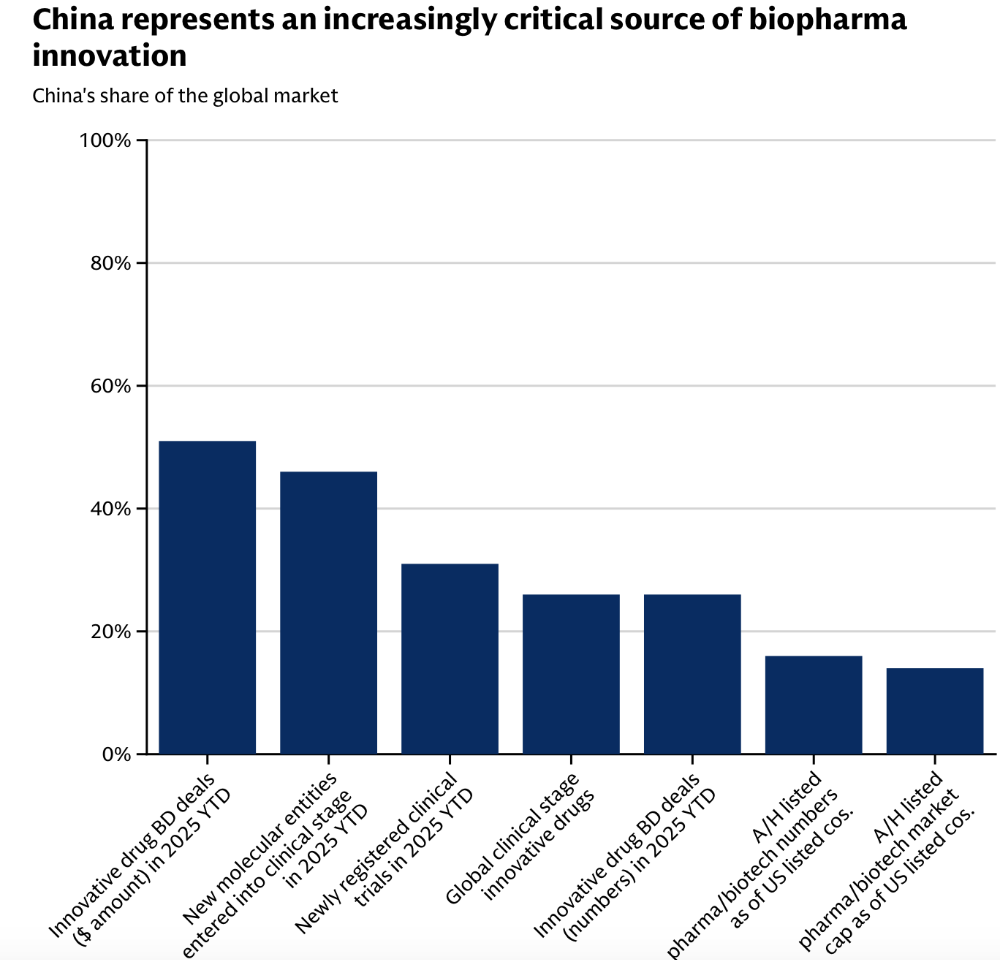

这场变革在基因疗法领域尤为凸显。作为制药行业最坚固的堡垒之一,基因疗法技术门槛高、患者群体小、单剂价格动辄数百万美元。业内一度认为,这类疗法具有“免疫竞争”的特质,不足以吸引后来者。针对全球十大最昂贵的基因疗法,目前至少有34家中国药企布局了在研项目。上海信致医药手握五个在研疗法,深圳因诺免疫布局四个,信念医药、锦篮基因、辉大基因各占三席。不夸张地说,在每一个百万美元级别的靶点背后,我们几乎都能看到中国挑战者的身影。根据行业机构对全球十大最昂贵基因疗法的分析,目前共有77个竞品处于研发阶段。其中,48个来自中国——数量是美国的两倍多,是欧洲的七倍。这意味着,在每一个定价数百万美元的基因疗法背后,都有至少七个国内挑战者伺机而动。这份最昂贵药物清单上的名字,每一个都代表着医药工业的巅峰:Zynteglo(280万美元/剂)、Elevidys(320万美元)、Roctavian(290万美元)、Casgevy(220万美元)。榜单上最昂贵的疗法Lenmeldy(425万美元),有三款中国竞品在研,美国和欧洲在这一靶点上没有在研项目。唯一一个美欧在研竞品数量超过中国的是镰状细胞病疗法Lyfgenia(310万美元),即便如此,中国企业在研项目仍占据该领域三分之一以上的份额。中国的监管路径,为基因疗法的快速发展提供了独特优势。据麦肯锡研究,中国临床试验的患者招募时间仅为全球平均水平的一半,单患者成本也降低约50%。更重要的是,国内定价机制倒逼成本控制。2025年4月,信念医药获批首个完全本土化基因疗法信玖凝(针对血友病B),上市定价约35万美元,仅为美国同类竞品的十分之一。这种价格优势,让基因疗法从“富裕国家的奢侈品”向“可及的治疗选择”迈出了关键一步。这套竞争格局形成的时机,恰逢西方基因疗法领域的脆弱时刻。BioMarin于2月宣布,因未能找到买家,将撤市其血友病A疗法Roctavian。uniQure公司的血友病B疗法Hemgenix市场接纳缓慢,获批后三年内仅收治75名患者。其他第一代基因疗法的应用多局限于富裕国家,或临床效果未达预期。全球支付方似乎正持续抵制单疗程数百万美元的定价,原本支撑基因疗法高昂定价的经济逻辑(通过单次治疗替代终身慢性病管理),尚未完全实现。在这一背景下,中国的“低成本、高效率”模式,正在重新定义基因疗法的商业可行性与患者可及性。如果说基因疗法领域的崛起代表了中国生物医药的“尖兵突进”,那么更广泛的制药领域,则是一场系统性变革。多年前,中国对全球制药行业的最大贡献是原料药,是为西方创新药提供基础化学物质的“幕后工作”。当时,西方人习惯将中国视为制造大国,一个善于仿制、善于生产廉价仿制药的国家,“中国创新”在制药领域几乎是一个未被认真讨论的概念。高盛数据显示,目前处于活跃研发阶段的创新药候选产品中,约四分之一源自中国。更重要的是,2025年上半年进入人体试验的新药分子中,有46%来自中国药企,而十年前这一比例约为17%。在授权许可交易领域,按交易金额计算,中国约占全球授权交易总量的一半;按交易数量计算,这一比例为26%。十年前,寻求下一个突破性分子的大型制药公司会求助于美国或欧洲的Biotech公司。如今,大药企从中国药企获得分子许可的可能性同样不小。在肿瘤治疗这一关键领域,中国药企的优势尤为突出。截至2025年11月,当年已完成54项专注于肿瘤领域的授权许可交易。在过去两年半中,中国药企贡献了全球约70%的ADC研发项目,以及约60%的双特异性抗体研发项目。高盛分析师指出,全球制药公司日益将中国视为创新源泉。他们观察到,中国在分子工程能力方面具备独特优势。“鉴于中国在早期研发阶段的成本效益优势以及对药物组分组合的广泛探索,我们认为工程专长将持续在中国药企积累。”中国药企通常会先在中国以较低成本进行I期临床试验,然后将项目转让给西方制药公司,由后者承担昂贵的美国试验并将药物推向市场,这种安排对双方都有利。刚刚落幕的2026年中国发展高层论坛,礼来、GSK、罗氏、阿斯利康、诺和诺德等全球制药巨头齐聚北京。诺和诺德全球执行副总裁Emil Kongshøj Larsen直言,中国早已从创新的目的地,成为创新的启航地,其“中国同创”项目正实现与全球的同步创新。阿斯利康凭借今年1月宣布的逾千亿投资,加速推进本土化全链条布局:在上海建立细胞疗法商业化生产供应基地,在广州建设放射性偶联药物生产基地,与清华大学共建AI药物研发联合中心,并与石药集团成立合资公司。这一系列动作,已超越传统的“授权引进”,演变为“在中国、为全球”的深度共创。MNC的集体行动背后,是对中国创新生态的认可。罗氏集团董事会主席Severin Schwan高度评价,中国政府持续投入基础科学与高等教育,构建了世界一流的科研土壤;监管体系在审批效率和知识产权保护方面的进步,为产业高质量发展提供了制度保障。与此同时,这些企业也正以政策建议的方式,参与中国“十五五”健康蓝图的共建。礼来向论坛递交政策建议书,呼吁将体重管理纳入国家规划,推动创新药物纳入医保与基药目录;葛兰素史克则提出以乙肝功能性治愈为突破口,推动从“被动治疗”向“主动健康”转型,完善全生命周期预防体系。为什么是现在?是什么变化让中国成为如此引人注目的新药来源?一个普遍的观点是2015年的监管改革,作为中国创新药发现领域当前增长的催化剂,其影响立竿见影。2017年,创新药的首个新药临床试验申请数量较前一年跃升近80%,中国加入ICH后,药品研发体系与西方监管机构接轨。但更重要的变化,或许在于大幅缩短了临床试验启动时间,尤其是首次人体(I期)试验。在将药物用于人体测试之前,药企需要向其所在国监管机构提交新药临床试验申请。2018年,NMPA转向临床试验“默示许可”审批制度——监管机构在新药临床试验申请提交后60天内未提出异议,公司即可开展试验。改革的结果是,新药临床试验申请获批的平均时间从改革前的501天降至改革后的仅87天。2015年的改革,恰逢一波生物技术人才“海归”潮,他们曾在西方顶尖大学和公司接受培训,不仅带来了科学专业知识,还对现代药物研发有着深刻理解。得益于数十年的制造业经验,海归人才回国时,产业基础已得到加强。此外,药明康德等CRO在为跨国客户服务的过程中建立了强大的能力,为当今新兴的Biotech公司提供了基础设施,一些CRO甚至利用其服务收入资助内部的药物发现项目。国内的发现实验室在许多领域已成熟到可与美国设施相媲美,但运营成本更低——科学家的薪酬通常只有西方同行的四分之一。根据麦肯锡的一份报告,改革后中国风险投资的繁荣进一步推动了增长,引发本土公司创立浪潮。中国Biotech领域的风险投资额从2015-2017年的40亿美元增长到2018-2020年的120亿美元。人才回归、坚实的工业基础、资金等因素使中国生物制药行业得以在价值链上跃升一级,在药物发现领域占据全球竞争地位。如果要说哪个单一因素最为关键,那很可能是中国药企速度更快。这里用传奇生物举例。这家公司成立于2014年,2016年旗下项目进入临床试验,2017年与强生达成交易。相比之下,西方Biotech公司通常需要3-6年才能满足新药临床试验申请要求并将新药推进到临床阶段。西方药物研发项目进展缓慢的部分原因在于,公司为节省资本而进行广泛的风险规避;可能因成本问题而犹豫是否并行进行多项实验,而中国药企则能负担得起同时尝试多种方法。也有观点认为,中国药企的崛起可能无法持续,一个理由是风险投资的下降。由于投资者趋于谨慎,中国药企或许比正常情况下更急于廉价出售资产,而西方公司是现成的资金来源。但考虑到其他有利因素,这似乎是一个暂时的波动。目前来看,中国在成为新药研发数量上的领头羊几乎是不可避免的。授权交易是Biotech公司用于资助运营和研究的主要收入来源,这笔收入如今正流向中国。1、China Is Increasing Its Share of Global Drug Development;Goldman Sachs

2、礼来、罗氏、阿斯利康等聚首「中国发展高层论坛」,释放了哪些信号?;丁香园Insight数据库

3、Endpoints Signal

《大国新药》专题栏目由同写意出品,聚焦中国新药崛起的核心逻辑,研讨创新药全球化战略,致力于构建可持续发展的中国创新药生态。栏目记录全球化浪潮中的中国故事,见证从跟跑到领跑的关键突破,解读国家战略,追踪前瞻技术,在标杆事件与案例复盘中,彰显中国医药的大国担当。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库