五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库彭博看大宗 | 黄金VS原油:伊朗冲突的两种情景

本文来自彭博终端,终端用户可运行NSN TCBNFBKGIFQB <GO>阅读原文。非终端用户可点击文末“阅读原文”预约演示。

彭博行业研究(Bloomberg Intelligence)为您及时传递全球大宗商品行业动态,并基于高质量数据、模型与分析助您解读变化、看见全局、看向前景。

扫描二维码立即订阅

彭博大宗商品双周报

本期主题:黄金VS原油:伊朗冲突的两种情景

(彭博行业研究)——自美以伊冲突爆发至3月18日,黄金价格下跌近10%,而原油价格飙升约50%,这或许预示着黄金成为一个先行指标,提前反映冲突结束后更安全的局势,而冲突长期化的风险则支撑着原油价格。我们认为2026年这两种资产都面临较高的“先拉后砸”风险。

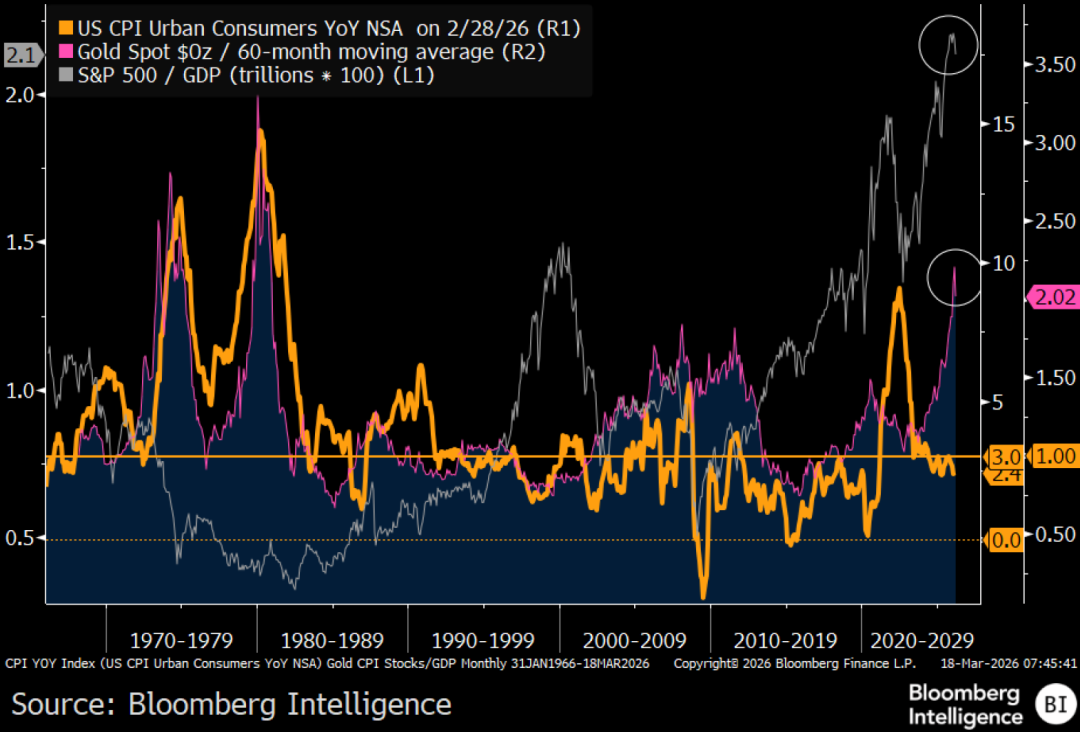

过度上涨的黄金和股票触发见顶信号

伊朗冲突引发黄金和美国股市从数十年来的极端水平回落。2月底,黄金价格对其60个月移动均值的溢价达到2.2倍,这是自1980年以来的最高水平,也是有史以来相对于CPI的最高水平。若冲突长期持续,或者虽然停火但局势仍紧张,金价或将维持在每盎司5,000美元以上;但若出现伊朗明显“退让”的迹象且海峡恢复安全通航,则金价可能承压回落至4,000美元。

与金价持续走高同步,标普500指数与美国GDP之比或已在约百年高位见顶,而CPI徘徊在3%以下。正常回归指向0%。

CPI将趋近0%?金价与股市或提供指引

数据来源:彭博行业研究

伊朗冲突引发金油比反转

银价与铜价之比、银价与油价之比均创历史新高,金油比也在1月见顶,这些现象或许预示着在出现合适催化剂的情况下,存在显著的反转潜力。美以伊冲突是否就是那个催化剂?我们认为确实如此。这张百年走势图显示,在2月28日战争爆发前,金油比已处于历史高位。3月18日,1盎司黄金兑换约50桶WTI原油,而2月27日这一比例为79桶;受俄乌冲突影响,2022年低点仅为15桶。

3月,黄金和原油同受自相关性影响,一方面给此前过热的黄金施加压力,另一方面将原油价格从接近美国盈亏平衡点的水平拉升。问题在于其持续时间。

金油比过热——将回归20倍水平?

数据来源:彭博行业研究

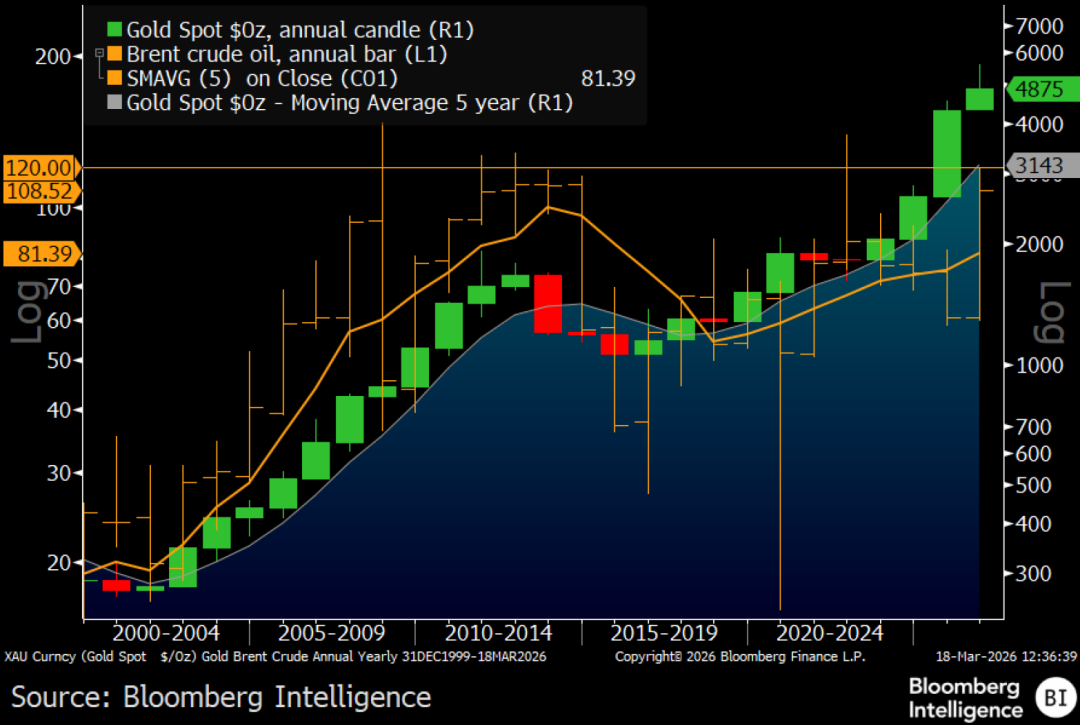

2026年黄金与原油均面临“先拉后砸”风险

黄金2026年度K线一度呈大阳线,1月29日触及每盎司5,595美元的高点,但到年底可能转为阴线——尤其是在霍尔木兹海峡恢复安全航行的情况下——原油也将面临类似的阻力。黄金涨得过高,或已变为投机性风险资产,其180天波动率飙升至标普500指数的2.4倍——自2007年以来的最大差距。我们的图表显示,布伦特原油在3月18日也出现了类似的见顶迹象,价格较五年均值高出33%左右——也是自2007年以来的最大溢价(按年末口径)。2026年似乎在重现2001年(911事件发生的那一年)、2008年及2022年的某些特征,而2025年底金价高出其五年均值的幅度创下1980年以来之最,这使得黄金市场面临风险。

伊朗冲突可能成为一个重要的催化剂,使黄金和原油波动率的飙升蔓延至股市。

金价和油价或将回落至五年均线附近

数据来源:彭博行业研究

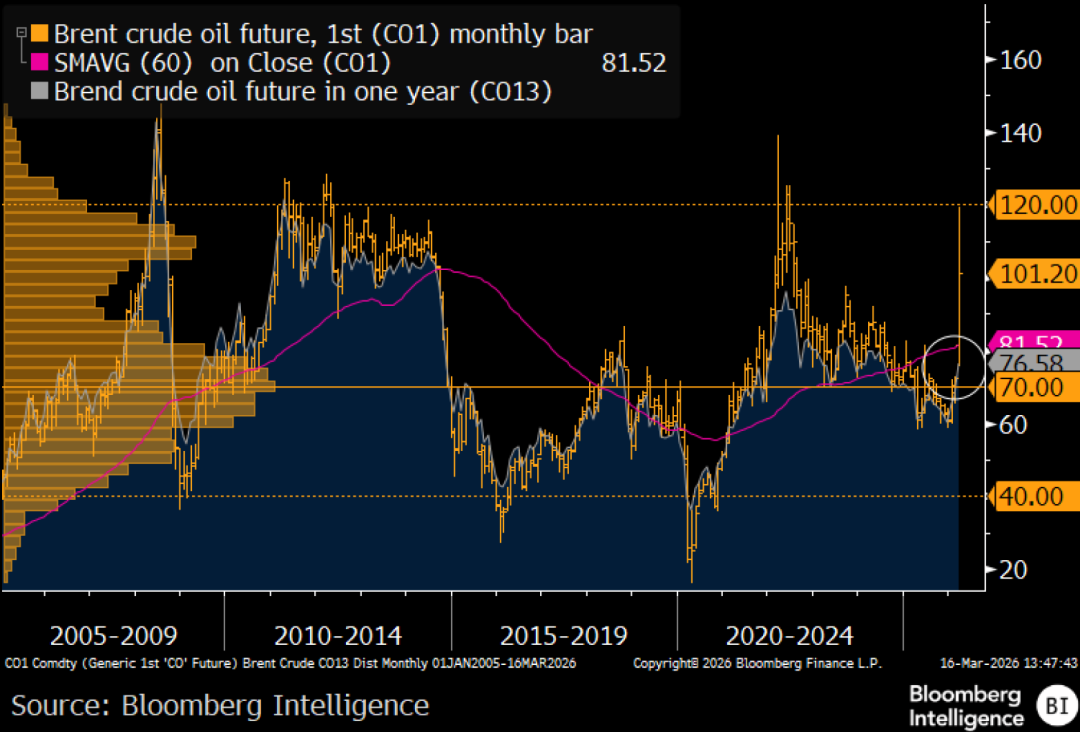

布伦特油价模式:120美元高点往往导致价格跌至40美元低点

在过去十二年左右的时间里,每当布伦特油价飙升至每桶120美元,最后都回落至接近40美元的水平。这一模式是否已被打破?这是2026年一个关键的宏观经济问题,我们的图表或许可以提供一些参考:自2005年以来,布伦特油价倾向于朝70美元上下的成交量密集区靠拢。2005年7月,布伦特油价首次达到60美元,该水平大致为2026年低点。当霍尔木兹海峡恢复安全通行时,1年期合约(CO13)约76美元的价位与81.52美元的5年移动均线,可能将成为油价初步回调的目标区域。可能引发全球能源危机、经济衰退并给油价带来朝40美元回落压力的,正是布伦特油价维持在120美元上方所蕴含的风险。

这一周期可能已经开启。受伊朗冲突影响,3月9日油价一度逼近120美元高点,这一走势与2022年俄乌冲突爆发后油价触及139美元高点颇为相似。

布伦特触及120美元后朝40美元回落的模式是否已被打破?

数据来源:彭博行业研究

订阅彭博大宗商品双周报

想要实时获取大宗商品的最新研究成果?请扫描以下二维码>关注彭博专业服务号>根据提示注册成会员。我们将持续为您发送精彩内容!

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

点击 “阅读原文” ,预约彭博终端演示。