五度妙笔

五度妙笔 API商城

API商城

数据库

数据库裁员2.2万,跨国药企“集体瘦身”

这两年,外企的小伙伴们聚一起聊天,大家的体感多少有些相似,各家公司都在架构调整,收缩队伍,调整节奏。

这并不是某一家公司的个别动作,而是一个正在发生的行业性变化。过去几年,创新药的经历了一轮加速期,疫情红利、重磅产品放量、资本市场支持,让不少跨国药企在规模上快速扩张。但到了今天,这套逻辑开始面临新的现实约束,一边是未来五年高达 3000 亿美元的“专利悬崖”逐步逼近,另一边是国际市场竞争加剧,以及创新投入回报周期被拉长,包括区域市场的医药政策的变化。

在这样的背景下,跨国药企的策略开始出现明显转向,不再一味追求规模,而是更看重效率。

大伙儿会看到一些变化在同步发生:一是组织结构变轻,裁员、重组、剥离非核心业务成为常态;二是资源更集中,围绕少数高价值管线和核心治疗领域加码投入;三是管理逻辑变化,更强调人均产出、运营效率,以及现金流的确定性。

从结果上看,这一轮调整并不仅仅是降本增效,而是在重塑一家药企的运营模式,同样的业绩预期,用更少的人,做更聚焦的事情。

各家公司产品结构、专利周期和战略重心存在差异,过去一年,不同的药企也就有不同的战略规划,有的在收缩中提升效率,有的则借助爆款产品一边扩张一边提升效率,也有人在扩张与收缩之间来回波动。

3 月 23 日,fiercepharma 发布了一篇文章,把全球头部药企过去五年的人员变化、人均产出以及背后的战略意图进行了梳理。对于我们国内的医药人来说,大家不要仅停留于看看热闹,很多今天发生在跨国药企的变化,往往也会在中国市场,以另一种方式出现。

你可以边看数据,边想一个问题:未来五年,我们各自所在的位置,会发生什么变化。

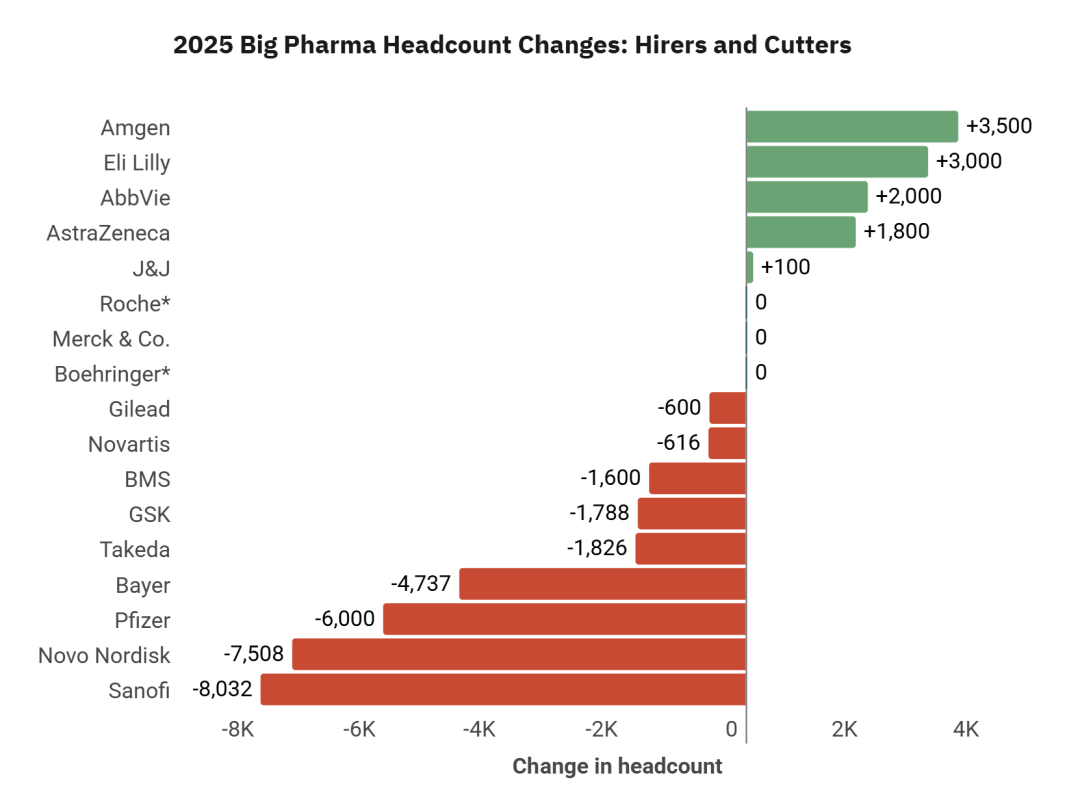

fiercepharma 统计,在 2025 年营收均超过 200 亿美元的大型制药公司中,去年合计裁减员工超过 2.2 万人。

在其对 17 家大型药企年报的分析中,仅有 5 家公司在 2025 年实现了员工人数增长。与之形成对比的是,裁员对效率的直接提升十分明显:除一家公司外,其余企业的人均营收均实现增长。

从规模角度来看,大型药企似乎正进入一个“收缩调整期”。回到 2022 年,在追踪的 17 家公司中,仅有 3 家出现员工缩减。

这一轮人员收缩,发生在生物制药行业即将面临 2025 至 2030 年约 3000 亿美元处方药收入“专利悬崖”的背景下。为了维持利润,许多公司选择削减成本和裁员。该趋势预计仍将持续,例如辉瑞和默沙东仍处于多年期重组进程之中。

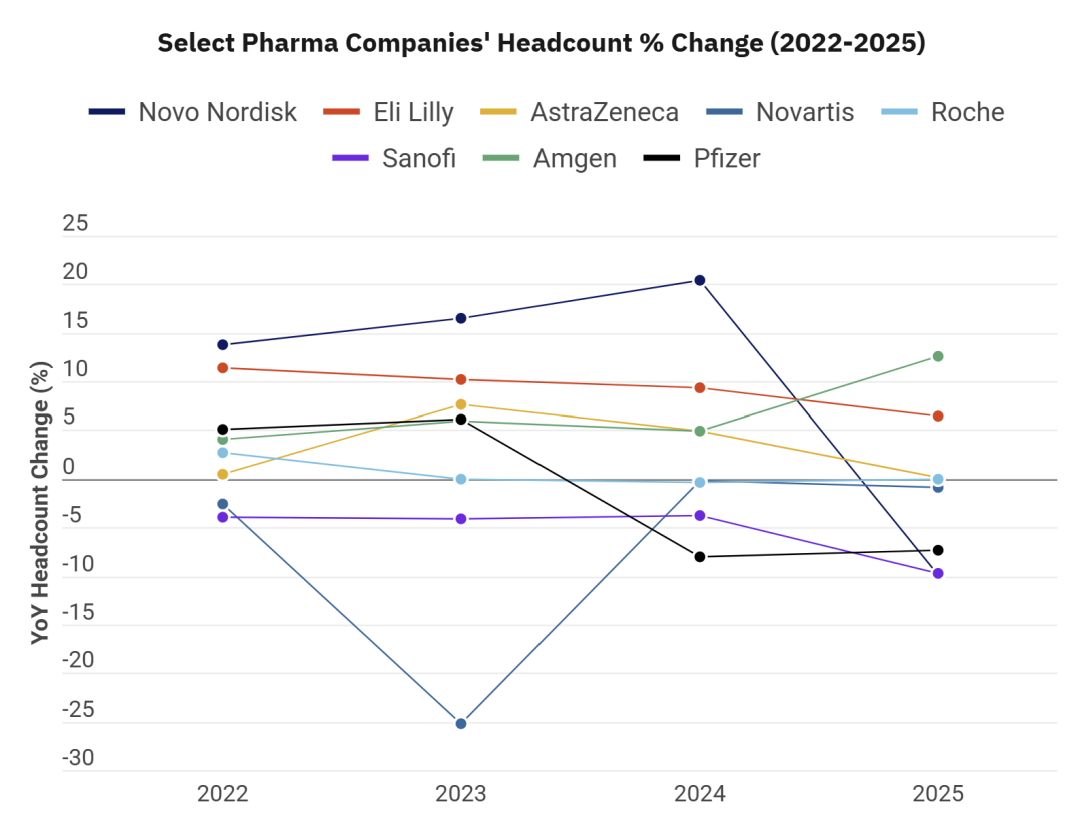

不过,从更长周期来看,这一轮裁员的幅度并没有那么极端。2021 至 2025 年间,这 17 家公司净减少员工约 1.2 万人。这一相对温和的下降,主要是因为 GLP-1 领域的两大龙头礼来和诺和诺德在同期合计新增超过 3.6 万个岗位,以支撑其糖尿病和肥胖业务的爆发式增长。

与 2021 年相比,诺和诺德全职员工数在 2025 年增长了 43.9%,接近 6.88 万人;礼来员工人数则增长 42.9%,达到约 5 万人。

自 2021 年以来,礼来与阿斯利康、安进是仅有的三家每年员工总数持续增长的药企。但在 2025 年,礼来约 3000 人(6.4%)的扩张规模,仍不及安进增加的约 3500 人(12.5%),后者成为当年扩张幅度最大的公司。

不过,安进快速扩张的代价是人均营收下降了 2%,成为唯一在该指标上出现负增长的企业;而礼来的情况则截然不同。在穆峰达(Mounjaro,替尔泊肽)和 Zepbound 的强劲商业表现推动下,礼来在扩充团队的同时,人均营收大幅提升 36%,为本轮统计中增幅最高。

阿斯利康在过去五年也保持稳健增长,员工人数从 2021 年的 8.31 万人增加至 2025 年的 9.61 万人,其中 2025 年新增约 1800 个岗位(1.9%)。

相比之下,诺和诺德此前一直处于激进扩张轨道,自 2021 年以来其员工增长速度持续领先行业,包括礼来。但这一趋势在去年发生了急转。随着 GLP-1 销售不及预期,以及来自礼来和复方制剂厂商的竞争加剧,诺和诺德从 2024 年 20.4% 的行业领先扩张,转为 2025 年 9.8% 的员工缩减,成为本次分析中裁员比例最高的公司。

在 2024 年新增近 1.3 万名全职员工、总人数达到约 7.63 万之后,这家丹麦药企在 2025 年裁减了约 7500 个岗位。2024 年的大幅增长还部分来自其收购 Catalent 三家工厂,带来了约 3200 名员工(含全职与兼职)。

剧烈的扩张与收缩,使诺和诺德在本次样本中成为员工规模波动最大的公司(以标准差衡量)。

相比之下,罗氏在 2021 至 2025 年期间员工规模最为稳定,其中最大变动仅为 2022 年增长 2.7%,之后均为小幅调整。这家瑞士药企此前已经经历过一次“专利悬崖”,其肿瘤三大重磅产品安维汀、赫赛汀和美罗华在 2010 年代末迎来生物类似药冲击。

▌ 行业层面的成本收缩

在 2025 年前几个月,诺和诺德仍在增加岗位,直到 9 月新任 CEO 杜麦克(Mike Doustdar)公布重大重组计划。根据该计划,公司将在 2026 年底前通过裁员约 9000 人,每年节省约 80 亿丹麦克朗成本。当时公司披露的总员工数约为 7.84 万人。

过去五年,多家跨国药企均启动了业务重组,有的源于高管更替,有的直接与重磅产品专利到期相关。

在新任 CEO 比尔·安德森(Bill Anderson)的推动下,拜耳于 2024 年启动重组,简化组织结构。到 2025 年底,公司员工约为 8.8 万人,低于重组前约 10 万人的水平。

受多动症药物 Vyvanse 面临仿制药冲击影响,武田于 2024 年启动全公司重组。虽然其 2025 财年完整业绩将于 5 月公布,但截至 2025 年 3 月底,其员工人数已较上一年减少约 1800 人(3.7%),此前几年则一直保持增长。

2025年跨国药企员工规模变化

百时美施贵宝新任首席执行官 Chris Boerner上任后不久便启动重组,计划到 2025 年底削减 15 亿美元成本,并在去年将目标扩大,计划到 2027 年底再削减 20 亿美元。到 2025 年底,BMS 较上一年减少约 1600 个岗位(4.7%)。

同样位于新泽西的默沙东在 7 月公布了一项大规模成本削减计划,目标是在 2027 年(其核心产品可瑞达预计失去市场独占前一年)实现每年节省 30 亿美元,其中包括裁减约 6000 个岗位。

不过,该计划在 2025 年尚未全面展开,其员工总数仍与 2024 年持平,约为 7.5 万人。公司在 2023 和 2024 年均新增约 3000 个岗位。

辉瑞也是正在推进成本节约的大型药企之一。2025 年 4 月,这家总部位于纽约的公司将其成本节约目标提高至 2027 年累计 77 亿美元,该计划最初于 2023 年公布。

虽然 430 亿美元收购 Seagen 使辉瑞在 2023 年员工人数增长 6% 至约 8.8 万人,但公司随后在 2024 年裁减 7000 人(8%),并在 2025 年再裁减 6000 人(7.4%),员工总数降至 7.5 万人,为至少十年来最低水平。

▌ 资产剥离推动人员下降

辉瑞员工规模曾在 2020 年出现断崖式下降,当年公司将成熟药业务普强分拆并与迈蓝合并成立晖致医药,员工减少约 9800 人,总人数降至约 7.85 万人。

在 2021 至 2025 年期间,诺华、葛兰素史克、强生和赛诺菲也进行了类似资产剥离,均导致员工人数显著下降。

葛兰素史克在 2022 年分拆赫力昂(Haleon),使员工减少约 2.07 万人(23%);强生在 2022 年员工增加 1.1 万人后,又因分拆消费者健康业务科赴(Kenvue),减少约 2.08 万人(13.6%);诺华在 2023 年分拆山德士后,员工减少约 2.56 万人(25.2%)。

赛诺菲方面,剥离其非处方药业务 Opella 控股权,使其在去年成为样本中裁员最多的公司之一,减少超过 8000 人(9.7%)。这一交易也直接推动其 2025 年人均营收提升 21.8%,为当年第三大增幅,仅次于礼来的 36.2% 和诺和诺德的 24.7%。

跨国药企员工规模变化

(2022—2025 年)

诺华和赛诺菲是 2021 至 2025 年期间仅有的两家每年持续“瘦身”的公司。在去年 Opella 相关的大规模调整之前,赛诺菲每年裁员规模基本维持在 3000 至 4000 人之间。

在诺华,山德士分拆叠加大规模组织重构。剔除山德士因素后,其持续经营业务在 2023 年较 2022 年减少 3620 个岗位(4.5%),随后在 2024 年和 2025 年分别进一步下降 0.2% 和 0.8%。受益于产品销售增长与成本控制,诺华在 2025 年实现了 40% 核心营业利润率目标,较原计划提前两年。

尽管销售增长、岗位缩减,整体来看,非美国药企的人均营收仍低于美国同行。

在美国以外企业中,诺华以约 75.3 万美元人均营收位居第一,其次为罗氏(71.7 万美元)。赛诺菲为 70.4 万美元,诺和诺德为 67.9 万美元。

以 2025 年人均营收 173 万美元计算,吉利德科学仍是本次追踪中生产效率最高的大型生物制药公司。不过,这一数字低于其 2021 年的 195 万美元,当时公司受益于新冠业务带来的增长红利。

总体来看,去年共有 5 家公司人均营收超过 100 万美元,且全部为美国企业。百时美施贵宝以 148 万美元位列第二,礼来为 130 万美元,安进为 117 万美元,艾伯维为 107 万美元。

编者按:本分析采用各公司年报披露的员工数据。如同时披露员工总数与全职当量(FTE),则优先采用 FTE。罗氏在 2025 年将统计口径由 FTE 改为总人数,但由于公司表示“基础员工规模总体保持稳定”,因此沿用其 2024 年数据。勃林格殷格翰尚未披露全年业绩,因此根据其 2025 年上半年报告沿用 2024 年数据。武田的数据滞后一个财年,例如其 2025 年员工数对应截至 2025 年 3 月结束的 2024 财年。

医药代表 伴您成长!