五度妙笔

五度妙笔 企业透视镜

企业透视镜

API商城

API商城时隔多年,GSK乙肝疫苗为何此时重返中国市场?

3月25日,GSK与上药科园贸易宣布就乙肝疫苗安在时®(Engerix B,重组乙型肝炎疫苗)启动战略合作,这款全球经典的重组乙肝疫苗在淡出中国市场多年后正式宣告回归。

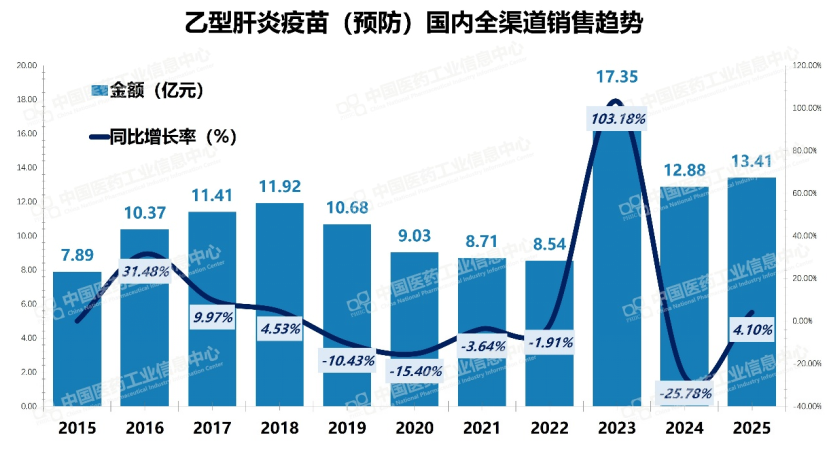

数据来源:PDB药物综合数据库-国内全渠道放大板块,中国医药工业信息中心

根据PDB数据显示,过去十年,国内乙肝疫苗(针对乙肝预防,母婴传播预防)市场呈现“先稳后降,转型求生”的趋势。2015-2018年平稳增长至近12亿;2019-2022年随新生儿减少、国产替代完成,销售额连续下滑至8.5亿;2023年受补种潮及成人市场爆发刺激,销售额反回17.4亿新高;随后两年回归13亿左右。安在时®的重返究竟是基于何样的考量?

昔日为何离场?

作为全球首个重组乙肝疫苗,安在时®早年并未缺席中国市场,而该产品之所以淡出中国市场,并不是产品力的不足,而是彼此时GSK在华的疫苗战略定位与当时政策环境存在“错配”。

根据卫生部、财政部2001年12月联合发布的《关于将乙肝疫苗纳入儿童计划免疫的通知》(卫疾控发〔2001〕339号),我国自2002年起将乙肝疫苗纳入全国儿童计划免疫范围,所有适龄儿童所需的乙肝疫苗购置费用由省级政府安排,对西部省份和国家级贫困县,中央财政安排专项资金予以支持,乙肝疫苗和注射器统一实行政府招标采购。2005年《疫苗流通和预防接种管理条例》进一步明确国家免疫规划疫苗实行免费接种。2007年,国家扩大免疫规划,将疫苗种类从6种扩大到14种,中央财政承担扩大后疫苗的采购费用,免费向适龄儿童提供。

在政府统一招标采购模式下,国产疫苗凭借成本优势占据主导,进口产品难以在此领域规模化覆盖。与此同时,GSK在华疫苗业务重心亦逐步向带状疱疹等更具消费属性的创新产品倾斜。在此背景下,安在时®仅作为自费“二类苗”面向高端小众群体,商业效益未能达到预期。2020年,GSK基于全球产品策略调整,暂停安在时®在中国市场的供应。

因此,彼时的退场是GSK在中国“婴幼儿基础免疫全覆盖”政策背景下的一次战略性收缩。

重启回归直面的竞争

此次GSK携安在时®回归,核心驱动力在于中国乙肝防控主战场已发生根本性转移。经过三十年计划免疫,我国新生儿乙肝疫苗接种率已高达99%以上。然而成人群体依旧存在巨大的免疫空白,2002年以前出生、未接种过乙肝疫苗的成人,他们的乙肝表面抗原流行率居高不下,全国慢性感染者中30岁以上人群占比超90%,而该群体接种率不足35%。在新生儿市场已经固化的格局下,成人自费市场成了蓝海。

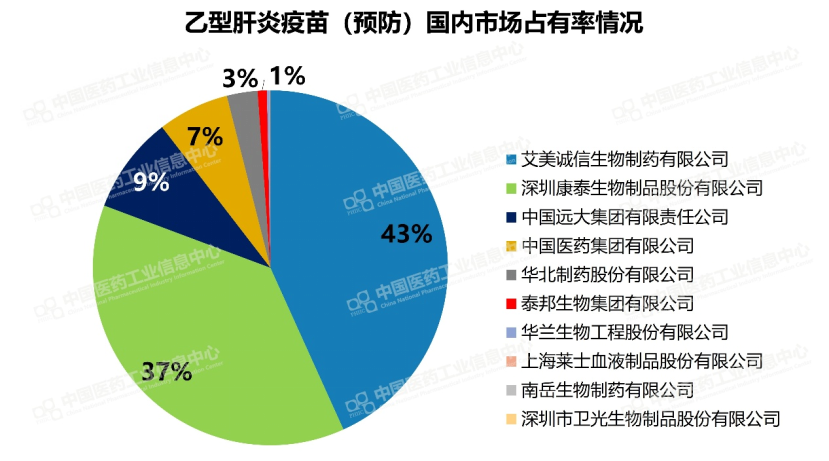

当前国内乙肝疫苗市场已形成“新生儿免费接种保基本、成人自费接种促增长”的双轨格局,国产三强占据了大量市场份额。根据PDB国内全渠道放大数据显示,艾美诚信(汉逊酵母技术路线)市占率为43.24%,产品覆盖31个省市;康泰生物(采用酿酒酵母技术路线)市占率高达37.46%,其产品技术引自默克,覆盖新生儿基础免疫和成人市场;远大集团专注静注乙型肝炎免疫球蛋白(HBIG),采用人血浆来源抗体纯化技术路线,用于乙肝暴露后被动免疫预防,在母婴阻断、肝移植术后复发预防等细分临床场景中占据重要地位,市占率为8.85%。

2025年国内乙型肝炎疫苗(预防)市场销售额占比情况

数据来源:PDB药物综合数据库-国内全渠道放大板块,中国医药工业信息中心

点击“阅读原文”获取更多数据

而安在时®作为全球经典的乙肝疫苗,在国际市场积累了长期的安全性、有效性数据,对质量敏感的成人群体来说,这类产品的认可度相对更高。此次GSK与上药科园贸易的合作,一改传统进口分销模式,更强调渠道协同与基层渗透,瞄准“成人免疫洼地”的战略卡位。

政策东风下的战略机遇

安在时®此番回归,恰逢“十五五”开局之年,2026年政府工作报告与《“十五五”规划纲要》释放的政策信号,为成人疫苗市场打开了新的制度空间。

首先是来自支付端的利好。 长期以来,成人疫苗自费模式带来的价格敏感,是制约市场放量的主要瓶颈。《“十五五”规划纲要》明确提出推动医保基金从“保治疗”向“保治疗与促健康”并重转型,2026年政府工作报告则进一步细化为“建立健全职工医保个人账户用于预防性健康消费的机制”。这意味着,像安在时®这类疫苗,有望合规使用医保个人账户支付,直击自费市场支付堵点。

其次是服务端的“全人群免疫”制度保障。 今年政府工作报告首次将“推进全生命周期免疫规划”纳入公共卫生重点任务,《“十五五”规划纲要》则明确要求在二级以上医疗机构推广“疫苗处方”制度,推动预防与医疗的深度融合。这一变化将安在时®的推广场景从社区卫生服务中心,延伸至综合医院的肝病科、感染科等临床科室。当成人在体检时发现抗体不足(或存在高危因素),医生可当场开具疫苗处方,完成诊疗到预防的闭环。

安在时®回归后能不能抓住这波机会,打开新增量,还要看后续市场表现。