五度妙笔

五度妙笔 企业透视镜

企业透视镜

API商城

API商城恒瑞的77亿利润,有多少是“算”出来的?

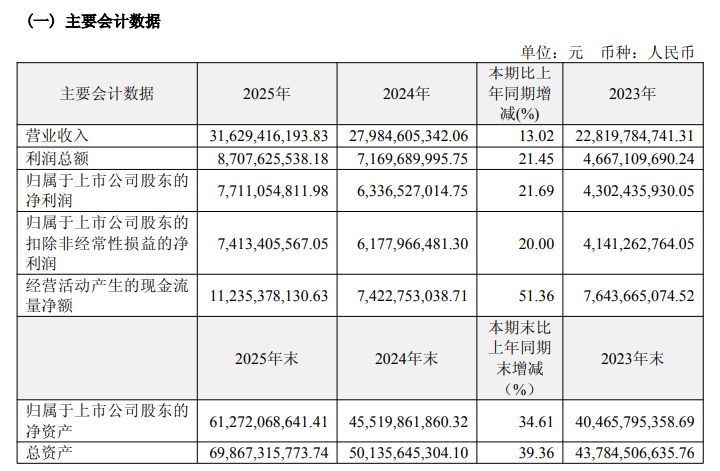

3月25日,恒瑞发布了2025年的年报。

数字很漂亮:营收316.29亿元,净利润77.11亿元,双双创新高。创新药卖了163亿,BD收了34亿,一派“创新转型成功”的繁荣景象。

但你要是真信了这份报表,你就踩进了行业最深的坑里。

如果你只看这些数字,大概会觉得:恒瑞又赢了,创新药龙头稳如泰山。

但再看另一组数据:3月26日早盘,恒瑞股价一度跌超2.4%。从月线看,已经连收6根阴线,今年以来跌幅超过11%。

业绩创新高,股价却在跌。这中间,一定藏着什么被忽略的东西。

原来,恒瑞医药的利润,有一部分不是“赚”出来的,是“算”出来的。

一个被藏起来的数字:研发费用资本化

恒瑞年报里有一行小字,大多数人会直接跳过:

“全年研发投入87.24亿元,占营收27.58%,其中费用化研发投入69.61亿元。”

翻译成人话:87亿研发花了出去,但只有69.6亿进了利润表被“扣掉”,剩下的17.63亿去哪了?被“资本化”了——变成资产,挂在账上,慢慢摊销。

这是什么意思?

我给你打个比方。你开了一家公司,今年花了100万搞研发。如果全部费用化,当年利润就少100万。如果资本化,这100万变成“无形资产”,分5年摊销,今年只扣20万,利润立刻多出80万。

有会计专家曾经一句话戳穿这个把戏:“研发费用资本化就是财务数据耍流氓。可以通过资本化比例的调整任性地对财务数据耍流氓。”-

恒瑞以前做得很好,研发全部费用化。但从2021年开始,这个口子打开了。2025年,恒瑞把17.63亿的研发支出变成了“资产”,而不是“成本”。如果把这笔钱加回去,恒瑞的净利润至少要少掉十几个亿。

真正的秘密:营销费用去哪儿了?

再来看另一组数字。

2025年,恒瑞的销售费用同比增长9.24%,研发费用同比增长只有5.75%-

。

一个号称“创新驱动”的药企,营销费用增速跑赢研发费用增速——这不是什么好信号。

但更值得追问的是:这些营销费用,真的全是“营销”吗?

2023年,国家审计署对广东省药品耗材的专项审计调查,撕开了行业的一块遮羞布。报告显示:2021年至2023年5月,丽珠制药、一品红和一方制药3家企业,通过第三方推广公司套取资金40.77亿元,用于公关费用、医院建设等。这些企业的公关费用远超研发成本

。

这不是个别现象。财政部2019年对77家药企的检查结果更触目惊心:使用虚假发票套取资金体外使用、虚构业务事项、通过医药推广公司套取资金——被查药企违规率高达86%。

药企营销费用的“真实去向”,一直是行业公开的秘密。咨询费、会议费、学术推广费,这些科目背后,有多少是真正的学术推广,有多少是“人情费”,只有药企自己清楚。

“形式合规”vs“业务合规”

有人会问:恒瑞年年被审计,安永都出了标准无保留意见,能有什么问题?

这是典型的“形式合规”思维。

安永的审计报告确实确认了恒瑞的“开发支出资本化”符合企业会计准则。但问题在于:符合准则,不代表业务真实。

中国税务报的一篇报道里,一位专家说得很直白:“一些药企试图通过多报销售人员出差天数虚增差旅费、由无实质业务往来的第三方公司开具发票等方式来处理营销费用,同时也做了‘形式合规’,但终究逃不过‘根据实际发生的经济业务事项进行会计核算’的审查。”-

换句话说,你把账做平了,不等于你的业务是真的。

恒瑞的营销费用有没有水分?我不知道。但行业里有太多前车之鉴——2023年审计署查出的那40亿套现,2021年财政部查出的那些虚假发票,都是在“形式合规”的掩护下运行的。

恒瑞真正的问题

我不是说恒瑞造假。恒瑞是一家好公司,它的创新药确实在赚钱,它的BD交易也确实是全球认可的。

但问题是:当一家公司把17.63亿研发费用“藏”进资产,当它的营销费用增速超过研发,当整个行业都在用“形式合规”掩盖“业务真实”时——你看到的77亿利润,有多少是真实的?

恒瑞2025年的财报,如果按100%费用化计算,净利润至少要减掉十几亿-。

那些靠“套钱”做出来的“销售业绩”,最终都会变成药价的一部分,由患者和医保买单。

那些被“资本化”的研发费用,如果未来项目失败,就会变成“商誉减值”,一夜之间从利润表里扣除。

写在最后

恒瑞的财报,漂亮是真的漂亮,但套路也是真的套路。

不是恒瑞一家这么干,是大家都在这么干。2025年,医药行业研发投入87亿、营销费用增速超研发——这种“穿旧鞋走新路”的玩法,还能走多远?

《创新者的窘境》里有一句话,放在这里很合适:“真正决定一家公司命运的,不是它现在有多少钱,而是它有没有勇气把钱花在那些短期内看不到回报的地方。”

恒瑞有没有这个勇气?我不知道。

但我知道的是:那些只会“算利润”的公司,迟早会被利润算死。

(本文数据来源:恒瑞医药2025年年度报告、国家审计署广东省药品耗材专项审计调查报告、财政部2019年医药行业会计信息质量检查公告等)