五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库营收接近,利润差了31亿:两家药企巨头,窘么肥事?

这两天,国内两家制药巨头恒瑞医药、中国生物制药(简称“中生”)前后脚发布2025年财报。

恒瑞:营收316.29亿,净利润77.11亿。

中生:营收318.3亿,净利润45.4亿。

营收几乎一样,中生比恒瑞多2亿。净利润却少了31.7亿——中生的利润,只有恒瑞的六成。

如果你只看营收,会觉得两家已经站到同一量级。但如果你把利润拆开看,会发现它们根本不在一个量级。

这31.7亿的差距,到底差在哪儿?

恒瑞的77亿:BD现金撑起来的“硬利润”

先看恒瑞。

2025年,恒瑞的对外许可收入33.92亿元,同比增长25.62%。这笔钱来自GSK、默沙东、IDEAYA等跨国药企的首付款,直接确认为收入。

33.92亿是什么概念?是恒瑞净利润的44%。

换句话说,恒瑞的77亿利润里,将近一半是“卖权益”赚来的现金。

为了拿到这些BD交易,恒瑞在过去一年烧了87.24亿研发投入(含资本化),占营收的27.58%。

所以恒瑞的利润结构是:用高强度的研发投入,养出能卖上价的管线,再用BD首付款直接增厚利润。

中生的45亿:科兴分红撑起来的“软利润”

再看中生。

2025年上半年,中生从科兴中维收到税后股息约15亿元。这笔钱直接计入了利润,贡献了当期经调整净利润的近一半。

海通国际的研报写得很含蓄:“经调整的归母净利润同比大增101%,主要来自科兴中维的股息收益约15亿元。”

翻译成人话:去掉这笔钱,中生的真实经营利润增速,可能没那么好看。

科兴生物是新冠时代的“印钞机”,中生是它的股东。但疫情过去了,科兴还能每年分十几亿吗?没人知道。把非经常性的投资收益包装成“经调整净利润”的一部分,然后告诉市场“利润增长31%”——这个操作,你品,你细品。

中生的研发投入是58.7亿元,占营收18.4%。这个数字也很高,但跟恒瑞的87亿相比,差了近30亿。

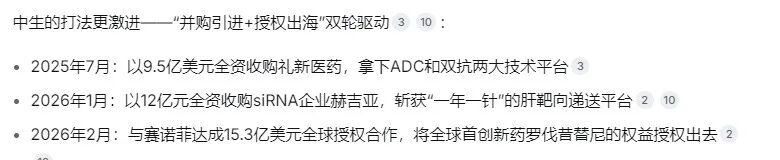

不过也别忘了,除了像恒瑞一样卖权益,中生还在买买买。

也就是说,这两家公司的逻辑已经分野:恒瑞在“卖”,中生在“买+卖”。 一个靠研发存量变现,一个靠资本运作扩张。

利润差距的核心:BD收入 vs 投资收益

把两家公司的利润拆开,差距就出来了:恒瑞的利润,是“卖”出来的。 BD首付款是真金白银从跨国药企口袋里掏出来的钱,每一笔都有合同、有里程碑、有预期。

中生的利润,是“分”出来的。 科兴分红是历史红利,不是经营成果。

写在最后

营收一样,利润差一倍。

差在哪儿?

差在恒瑞把33.92亿BD现金装进了口袋,而中生把15亿科兴分红当成了“业绩增长”?

差在恒瑞烧了87亿搞研发,中生烧了58亿?

差在恒瑞的利润是“卖”出来的,中生的利润是“分”出来的?

《创新者的窘境》里有一句话:“真正决定一家公司命运的,不是它现在赚了多少钱,而是它有没有勇气在报表里说真话。”

营收接近,利润相差31.7亿——这仅仅是数字的差距吗?