礼来狂砸28亿背后:中国创新药企上桌

发布时间:2026-03-30来源:同写意

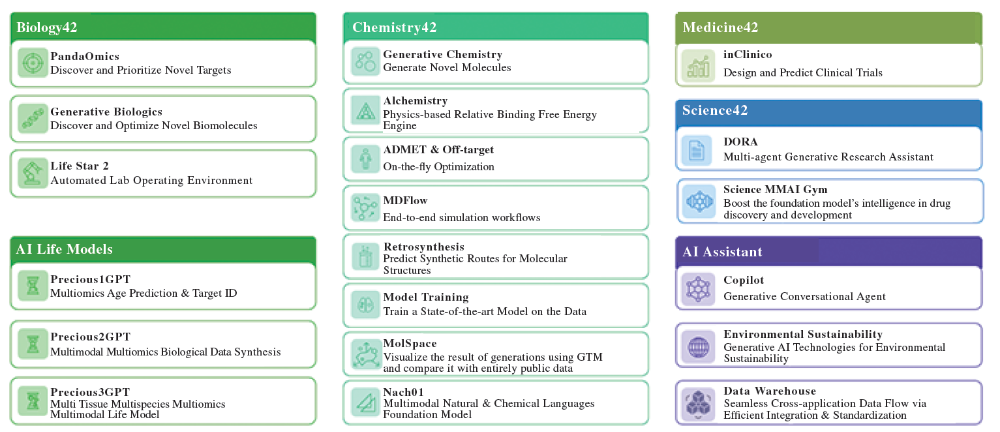

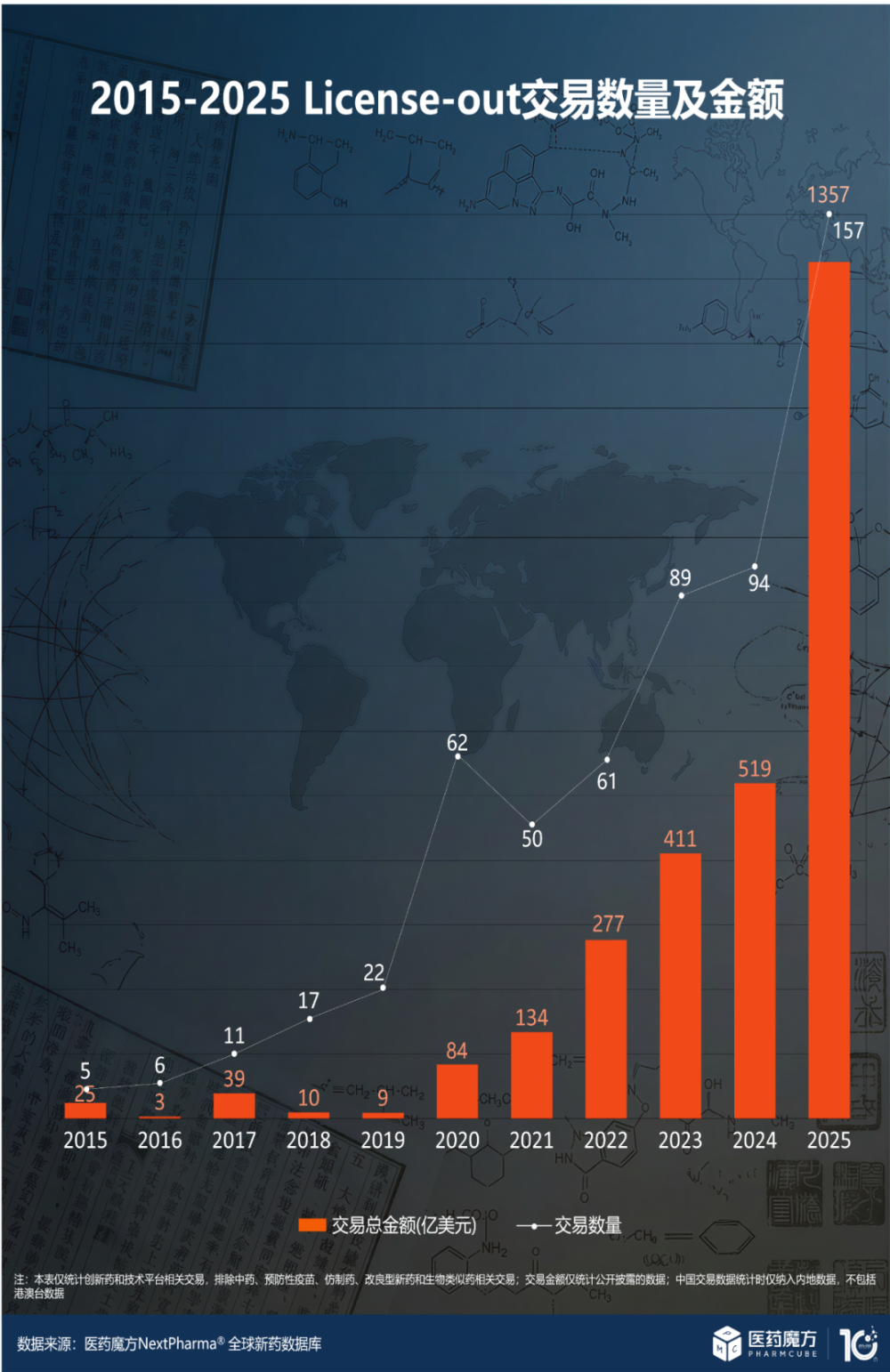

同写意是中国创新药领域最具影响力的"策源地、风向标与顶级生态圈"之一。在上海虹桥国际中央商务区管委会等机构支持下,同写意主办的首届"大国新药"全球会议将于2026年7月22日-24日在国家会展中心(上海)举办。会议对标J.P.摩根大会,构建"中国创新—全球转化—上海交易"模式,彰显中国新药大国地位,推动中国创新引领全球健康产业发展。会议详情将陆续发布,敬请关注!2026年的第一季度进入尾声,然而属于本土创新药企业的春天,仍未看到结束。3月29日,英矽智能发布港股公告称,与礼来达成一项全球管线授权与AI药物研发合作,潜在交易总价值高达27.5亿美元。这是中国AI制药行业的又一个里程碑:1.15亿美元的首付款砸在桌上,后续还有开发、监管和商业化的里程碑付款纷至沓来,加上未来销售额的分级特许权使用费,使得整体交易规模逼近28亿美元。而礼来,这家市值一度冲破万亿美元的制药巨头,又一次坚定地看多中国。不到一个月前,礼来刚宣布,未来十年累计投资30亿美元,全面扩展在华供应链产能,布局口服GLP-1药物的本土化生产。这家凭借Mounjaro和Zepbound横扫全球GLP-1市场的巨头,正在以肉眼可见的速度,将自己与中国市场深度捆绑。更令人关注之处在于,礼来与英矽智能的交易背后,是跨国药企等海外资本对中国资产的追逐,是一个正在被全球资本重新定价的中国制药江湖。3月稍早,吉利德透露以21.75亿美元收购了康诺亚孵化的NewCo公司Ouro Medicines,默沙东斥资约60亿美元的价格将拓臻生物收入囊中。纵观2025年,中国创新药对外授权交易总金额突破1300亿美元,同比增长超过150%。跨国药企在华的“扫货”逻辑正发生深刻分化,但有一个共同的指向:中国资产,正在变成无法绕过的战略坐标。眼下这轮合作浪潮,是本土创新药研发实力的质变。过去,跨国药企在中国的路径往往是全球管线引进、快速审批、医保准入、市场放量;如今,剧本正在被重写——从“在中国卖药”到“在中国创新、在中国生产、与中国共创”。2023年,两家公司曾签署一项并未公开披露的软件授权协议。彼时,礼来付费使用英矽智能的Pharma.AI软件套件,将其视为一家技术工具提供商。简单来说,三年前的礼来对AI制药的态度还停留在“观望+试用”的阶段:一家年营收数百亿美元的制药巨头,花点小钱买几把AI“铲子”,看看能不能挖出金矿。Pharma.AI是一个覆盖靶点发现、分子生成与优化、临床预测三大板块的一体化平台。3月29日英矽智能2025年度业绩报告显示,该平台已覆盖全球前20大制药公司中的13家,软件业务营收同比增长23.8%。在Biology42方面,靶点发现引擎PandaOmics强化了多维筛选标准;在Chemistry42方面,多模态化学基础模型Nach01具备突出的分子设计与科学推理能力。这些技术积累,让英矽智能从早期的技术工具提供者,进化为能够交付临床前候选药物的完整研发引擎。2025年11月,礼来与英矽智能签署首份药物研发战略合作,总额逾亿美元。这家巨头不再把英矽智能当作普通的工具商,而视为研发伙伴。根据协议,英矽智能将依托Pharma.AI平台就双方确定的创新靶点开展候选化合物的生成、设计与优化。而2026年3月29日这笔27.5亿美元的交易,则将二者关系推向全新的高度。公告显示,礼来将获得一项全球独家授权,用于开发、生产及商业化针对特定适应症、处于临床前开发阶段的“同类最佳”新型口服疗法。英矽智能有资格获得1.15亿美元首付款,后续里程碑付款使交易总价值最高可达约27.5亿美元,外加分级特许权使用费。这意味着,英矽智能不仅证明AI平台能够高效产出分子,还进一步证实这些分子本身具备全球商业价值。英矽智能2025年度业绩报告称,全年实现收入5624万美元,并于2025年12月30日成功在港交所主板上市,成为2025年募资规模最高的港股生物医药IPO。截至2025年底,英矽智能银行结余及现金达3.93亿美元。报告期内,英矽智能提名6款临床前候选药物,推动8个项目取得临床进展,累计提名28款临床前候选药物,其中10个项目正在推进临床试验。更重要的是,上述数据背后有一条清晰的逻辑线:英矽智能将“更快完成临床前开发”的技术优势,转化为“更可预测地兑现价值”的商业能力。这恰恰是跨国药企最看重的东西。在“反摩尔定律”步步紧逼的行业环境下,谁能用更快的速度、更低的成本交付高质量的药物分子,谁就掌握了定价权。要理解礼来为何砸下重金押注英矽智能,得先看懂礼来此刻的处境。2025年,是礼来历史上最风光的一年。第四季度营收193亿美元,同比飙升43%,全年营收达651亿美元,增幅45%。这一切的驱动力,来自GLP-1“双子星”——降糖版Mounjaro全年销售额229.65亿美元,减重版Zepbound收入135.42亿美元,合计365亿美元,占公司总收入的56%。替尔泊肽一举超越Keytruda,登顶“全球药王”宝座。在美国市场,礼来在GLP-1新处方中的市占率已超过57%,将诺和诺德甩在身后。凭借这股势头,公司市值一度突破万亿美元大关。历史无数次证明,单一产品线的过度依赖是制药公司最大的软肋。当一款药物贡献过半营收时,任何风吹草动都可能动摇根基。GLP-1赛道的竞争正在急剧升温:诺和诺德已于2026年初推出首个口服减肥药,阿斯利康1月与中国石药集团达成185亿美元授权协议加码GLP-1布局,更多后来者正在涌入。2026年以来,礼来股价已累计下跌近20%。礼来CEO David Ricks在1月与英伟达CEO黄仁勋的一次对谈中,透露了这种弥散的焦虑。礼来面前的挑战是,如何在那轮增长周期结束之前,找到下一个成功周期。而从礼来的动作看,AI显然被当成一大“圣杯”。2025年11月,礼来与晶泰科技子公司Ailux达成3.45亿美元协议,获得其AI平台访问权限。礼来还在总部建立英伟达驱动的超级计算机,并于今年1月宣布,在旧金山创建10亿美元的新研究实验室。礼来CFO Lucas Montarce近期透露,公司“正在大力投资”AI研发,但也坦承,将AI药物从研究阶段推进到临床试验“还需要更多时间”。2025年年报中,礼来专门新增关于AI风险的警示:“AI可能使新竞争对手进入药物发现领域,并增强现有竞争对手的能力,从而扩大和加剧竞争动态。”正是在这样的战略焦虑中,英矽智能进入礼来的视野。这家成立于2014年、在OpenAI引爆AI热潮之前就已深耕AI制药的公司,拥有经过验证的平台和不断丰富的管线。礼来在2023年尝到甜头后,2025年加码合作,2026年直接买下管线。值得注意的是,礼来对中国资产的兴趣远不止英矽智能一家。2026年2月,礼来与长期合作伙伴信达生物签署一项总额高达85亿美元的合作协议,礼来支付3.5亿美元首付款,在肿瘤和免疫领域联合开发新药,信达生物保留大中华区权益。这是两家公司七年来的第七次合作。此外,礼来亚洲风投部门3月还投资了上海生物科技初创公司Excalipoint Therapeutics(艾科联治疗)。与英矽智能交易宣布前不到三周,礼来表示,未来十年累计投资30亿美元全面扩展在华供应链产能,布局口服GLP-1受体激动剂Orforglipron的本土化生产。这项投资采用内部扩建与外部合作相结合的模式,一方面依托礼来苏州工厂,另一方面与多家本土生产伙伴合作。这一系列动作,勾勒出礼来“中国战略”的轮廓:供应链本土化解决产能瓶颈,研发合作补充管线储备,股权投资锁定前沿技术。三者互为支撑,将中国从单纯的销售市场,升级为礼来全球创新网络的核心节点。礼来不是唯一在“加仓中国”的跨国药企。2026年开年仅三个月,跨国药企在华的投资与合作已呈现出井喷之势。例如,阿斯利康1月宣布计划,于2030年前在中国投资逾1000亿元,以扩大药品生产与研发布局。诺华3月宣布持续加大在华投资,预计投入金额超过33亿元,用于昌平工厂扩建和上海园区二期项目。赛诺菲在成都启用中国创新与运营中心,并对上海研发中心进行全面战略升级,规划未来全球约三分之一的新研究项目将在中国开展。国家药监局及医药魔方数据库统计,2025年中国创新药对外授权交易总额达1357亿美元,首付款超70亿美元,交易数量157笔,均创历史新高。这意味着,平均每天有近3亿美元的国际资本为中国原研创新药买单。进入2026年,这一势头非但没有放缓,反而在加速:第一季度尚未结束,中国创新药对外授权总金额已达332.8亿美元,首付款规模已超越2025年单季度最高水平。具体到跨国药企的并购动作,更是一笔接一笔令人咋舌的大单。3月23日,吉利德以16.75亿美元首付款加最高5亿美元里程碑付款,收购康诺亚孵化的NewCo公司Ouro Medicines,总交易金额达21.75亿美元。Ouro成立仅一年多,核心资产CM336是一款BCMA/CD3双特异性TCE抗体,最初由康诺亚自主研发。作为股东,康诺亚将分得约2.5亿美元首付款及最高约7000万美元里程碑付款。这是国内参与设立的NewCo公司首次被跨国药企全资收购,标志着中国创新药资产的价值兑现路径正在被重新定义。紧接着,3月25日,默沙东宣布以约60亿美元的价格收购拓臻生物。这家由华人科学家创立、总部位于加州和上海的公司,专注于开发针对慢性髓性白血病的早期阶段疗法。默沙东正在面对Keytruda核心专利2028年到期的巨大压力,收购拓臻被视为应对“专利悬崖”的关键一步——而这一步的落点,是一家深度绑定中国基因的生物科技公司。BioNTech在2023年以5500万美元首付款,引进普米斯的PD-L1/VEGF双抗海外权益。一年后,它斥资8亿美元整体收购普米斯。又过了半年,BioNTech将这款双抗的部分权益以15亿美元高价转手给BMS,不仅收回成本,还保留了未来的里程碑付款和销售分成权利。不断加码的动作充分说明,中国创新药资产不仅具有研发价值,更具备金融价值和战略价值。摩根大通的分析指出,跨国药企对中国资产的“采购”倾向日益明显,核心逻辑在于“成本与效果的极致平衡”——在中国获取同等级别创新管线的成本可能仅为美国的30%至40%。与此同时,中国在ADC和双抗/三抗等前沿领域,已分别占据全球54%和48%的管线份额,这种创新实力的跃升正在重塑跨国药企的决策逻辑。回到英矽智能与礼来的这笔交易,某种程度上,它象征着一个时代的转折:一家中国AI制药公司,从“卖软件”到“卖管线”再到“全球权益授权”,走完跨国药企信任曲线的全过程;至于礼来,这家凭借GLP-1药物登顶全球的制药巨头,选择用真金白银将中国的AI制药能力纳入自己的全球版图。当跨国药企集体“加仓”中国,当中国创新药资产从“低垂果实”变成“硬通货”,当全球资本争相涌入那些真正具备创新能力的中国Biotech,中国资产的价值重估,正在加速进行。而英矽智能与礼来的故事,只是这个宏大叙事的最新篇章。Eli Lilly to sign $2bn deal for AI drug development with Hong Kong biotech

Lilly, Insilico Ink Deal on AI Drugs Worth Up to $2.75 Billion

Eli Lilly to sign $2 billion deal for AI drug development with Hong Kong's Insilico Medicine, FT says

AI-Generated Drugs to Reach Market by 2030, Says Insilico CEO

Weight Loss Drug Frenzy: What’s Here and What’s Likely Coming Next

英矽智能与礼来达成AI驱动药物研发合作,总额逾亿美元

英矽智能发布2025年度业绩,重新定义AI制药价值兑现逻辑

英矽智能宣佈與禮來達成一项全球管線授權與AI藥物研發合作

AI制药,迎来“中国时刻”

跨国药企集体“加仓”中国

两天内80亿并购:中国创新药,正成为全球“硬通货”

《大国新药》专题栏目由同写意出品,聚焦中国新药崛起的核心逻辑,研讨创新药全球化战略,致力于构建可持续发展的中国创新药生态。栏目记录全球化浪潮中的中国故事,见证从跟跑到领跑的关键突破,解读国家战略,追踪前瞻技术,在标杆事件与案例复盘中,彰显中国医药的大国担当。

同写意论坛是中国新药研发行业权威的多元化交流平台,二十二年来共举办会议论坛百余期。“同写意新药英才俱乐部”基于同写意论坛而成立,早已成为众多新药英才的精神家园和中国新药思想的重要发源地之一。同写意在北京、苏州、深圳、成都设立多个管理中心负责同写意活动的运营。

● 分享庞大新药生态圈资源库;

● 同写意活动优享折扣;

● 会员专属坐席及专家交流机会;

● 同写意活动优先赞助权;

● 机构品牌活动策划与全方位推广;

● 秘书处一对一贴心服务。

埃斯特维CDMO | 纳安生物 | 途深生物 | 菲鹏集团 | 珠海联邦生物丨英矽智能 | 彩科生物 | 中国生物制药丨药明巨诺丨瑞吉生物丨联邦生物丨来恩生物丨康希诺生物丨瀚枢生物 | 深势科技 | 新天地药业 | 快舒尔医疗 | 华赛伯曼 | 艾里奥斯 | 药明合联 | 皓元医药 | 希格生科 | 纽瑞特医疗 | 夸克医药 | 石药集团 | 源生生物 | 君赛生物 | 达尔文生物 | 浩博工程 | 怀雅特 | 赛立维 | 科伦博泰 | 赛隽生物 | 安升达/金唯智 | 卡替医疗 | 达科为生物 | 沙利文 | 天广实 | 拜耳 | 楚天科技 | 三生制药 | 三启生物 | 国通新药 | 通瑞生物 | 科济药业丨立迪生物 | 森西赛智 | 汇芯生物 | 申科生物 | 方拓生物 | 东抗生物 | 科盛达 | 依利特 | 翊曼生物丨锐拓生物丨复百澳生物丨圆因生物丨普洛斯丨华润三九丨皓阳生物丨人福医药丨广生堂药业丨澳宗生物丨妙顺生物 | 荣捷生物丨行诚生物 | 宜联生物 | 生命资本 | 恒诺康丨斯丹姆 | 益诺思 | 深圳细胞谷丨佰诺达生物 | 沃臻生物 | 金仪盛世 | 朗信生物 | 亦笙科技 | 中健云康 | 九州通 | 劲帆医药 | 沙砾生物 | 裕策生物 | 同立海源 | 药明生基 | 奥浦迈 | 原启生物 | 百力司康 | 宁丹新药 | 上海细胞治疗集团 | 滨会生物 | FTA | 派真生物 | 希济生物 | 优睿赛思 | 血霁生物 | 优睿生物 | 邦耀生物 | 华大基因 | 银诺生物 | 百林科医药 | 纳微科技 | 可瑞生物 | 夏尔巴生物 | 金斯瑞蓬勃生物 | 健元医药 | 星眸生物 | 格兰科医药 | 莱羡科学仪器 | 明度智云 | 玮驰仪器 | 康源久远 | 易慕峰 | 茂行生物 | 济民可信 | 欣协生物 | 泰楚生物 | 泰澧生物 | 谱新生物 | 思鹏生物 | 领诺医药 | 宜明生物 | 爱科瑞思 | 阿思科力 | 博格隆生物 | 百吉生物 | 迈邦生物 | 多宁生物 | 万邦医药 | ASCT | 为度生物 | 比邻星创投 | 赛桥生物 | 吉美瑞生 | 荣泽生物 | 科金生物 | 汉超医药 | 康日百奥 | 汉腾生物 | 力品药业 | 安必生 | 博瑞策生物 | 中盛溯源 | 深研生物 | 东方略 | 赛赋医药 | 克睿基因 | 安润医药 | 镁伽科技 | 科锐迈德 | 和元生物 | 申基生物 |楷拓生物| 森松生命科技 | 凯理斯 | 尚德药缘 | 晟国医药 | 健新原力 | 纽福斯 | 华东医药 | 士泽生物 | 影研医疗科技 | 新格元生物 | 依生生物 | 腾迈医药 | 汉欣医药 | 恒驭生物 | 盛诺基 | 序祯达生物 | 乐纯生物 | 速石科技 | 耀海生物 | 新合生物 | 华龛生物 | 恺佧生物 | 成都凡微析 | 正帆科技 | 大橡科技 | 博雅辑因 | 因美纳 | 博雅控股集团 | 近岸蛋白 | 依科赛生物 | 利穗科技 | 东南科仪 | 倍谙基 | 辉诺医药 | 圣诺制药 | 埃格林医药 | 科镁信 | 爱思益普 | 复星医药 | 齐鲁制药 | 捷思英达丨荣昌生物丨泽璟制药丨奕安济世丨礼新医药丨维立志博丨派格生物丨赛生药业丨呈源生物丨启德医药丨双运生物丨宝船生物丨曙方医药丨澳斯康生物丨普莱医药丨维健医药丨海昶生物丨征祥医药丨智核生物丨望石智慧丨博生吉医药丨南京诺丹丨四星玻璃丨艾米能斯丨霁因生物丨普瑞康生物丨映恩生物丨康哲生物丨霍德生物丨海慈药业丨沃生生物丨睿健医药丨矩阵元丨斯微生物丨则正医药丨预立创投丨东立创新丨博安生物丨伟德杰生物丨星奕昂生物丨耀乘健康科技丨琅钰集团丨康德弘翼 | 原力生命科学丨上海科洲丨特瑞思丨药源丨健艾仕生物丨冠科美博丨微境生物丨天境生物丨合源生物丨泛生子丨创胜集团丨加科思药业丨丹诺医药丨凌科药业丨偶领生物丨凯斯艾生物丨成都圣诺丨松禾资本丨清普生物丨和其瑞丨开拓药业丨科兴制药丨玉森新药丨水木未来丨分享投资丨植德律所丨奥来恩丨乐明药业丨东曜药业丨君圣泰丨海创药业丨天汇资本丨再鼎医药丨济煜医药丨百英生物丨基石药业丨君实生物丨Sirnaomics,Inc.丨亦诺微丨博腾股份丨思路迪诊断丨艾博生物丨普瑞金生物丨未知君生物丨尚健生物丨阿诺医药丨有临医药丨赛业生物丨睿智医药丨博济医药丨晶泰科技丨药明康德丨创志科技丨奥星集团丨苏雅医药丨科贝源丨合全药业丨以岭药业丨科睿唯安丨DRG丨博瑞医药丨丽珠医药丨信立泰药业丨步长制药丨华素制药丨众生药业丨上海医药丨高博医疗集团丨药渡丨君联资本丨集萃药康丨诺思格丨精鼎医药丨百利药业丨Pfizer CentreOne丨默克中国创新中心丨奥来恩丨瑞博生物丨新通药物丨广东中润丨医普科诺丨诺唯赞丨康利华丨国信医药丨昆翎丨博纳西亚丨缔脉丨一品红丨和泽医药丨博志研新丨凯莱英医药丨汉佛莱丨英派药业丨京卫制药丨海思科药业丨宏韧医药丨开心生活科技丨哈三联丨Premier Research丨宣泰医药丨先声药业丨海金格丨普瑞盛医药丨Informa丨科特勒丨谋思医药丨HLT丨莱佛士丨辉瑞丨科林利康丨冠科生物丨科文斯丨卫信康丨龙沙(Lonza)丨美迪西丨阳光诺和丨润东医药丨勃林格殷格翰(中国)丨艾苏莱生物丨领晟医疗丨驯鹿医疗丨燃石医学丨中肽生化丨鸿运华宁丨泰格医药丨易迪希丨希麦迪丨百奥赛图丨迪纳利丨青云瑞晶丨鼎丰生科资本丨中源协和丨维亚生物丨青松医药丨中科谱研丨长风药业丨艾欣达伟丨鼎康生物丨中晟全肽丨海步医药丨勤浩医药丨奥萨医药丨太美医疗科技丨生特瑞丨东富龙丨Cytiva丨优辰实验室丨苏桥生物丨君达合创丨澎立生物丨南京澳健丨南京科默丨东阳光丨亚盛医药丨杰克森实验室丨上海科州丨三优生物丨三迭纪丨泰诺麦博丨Cell Signaling Technology丨PPC佳生丨澳斯康丨先为达丨智享生物丨锐得麦丨宜明昂科丨明济生物丨英百瑞丨六合宁远丨天津天诚丨百拓生物丨星药科技丨亓上生物丨真实生物丨引光医药丨方达医药丨高博医疗集团丨赞荣医药丨国投创新丨药明生物丨康哲药业丨高特佳投资丨普瑞基准丨臻格生物丨微谱医药丨和玉资本 | 倚锋资本

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库