五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库1块钱甩卖子公司,康美药业这波操作你看懂了吗?

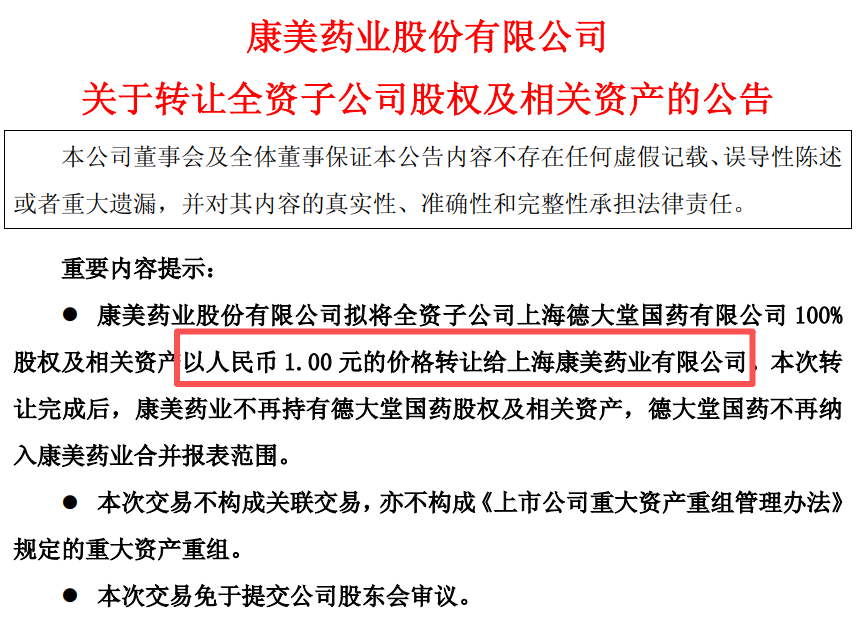

2026年3月31日,康美药业发了个公告。

1块钱,把全资子公司上海德大堂国药有限公司100%股权,连带一堆资产,打包卖给上海康美药业有限公司。

1块钱。不是1亿,不是1000万,是1块钱。

有人笑了:1块钱买家公司?赚大了。

别急,先看这家公司什么成色。

负资产1.1亿,营收腰斩,亏损暴增三倍

德大堂国药,康美的全资子公司。2025年营收2167万,去年同期5490万,跌了60%。净利润亏损2941万,去年同期亏727万,增亏304%。

这不是最要命的。

最要命的是资产负债表。截至2025年12月31日,资产6408万,负债1.75亿,净资产负1.1亿。

资不抵债。而且是资不抵债1.1个亿。

这就解释了为什么卖1块钱。你买下这家公司,不仅拿不到任何净资产,还要承接它1.1亿的窟窿。顺便,上海康美还要接盘康美药业未完成的6034万注册资本实缴义务。

1块钱买公司,接手1.7亿负债。这生意,你会做吗?

交易的本质:不是卖,是甩

康美药业这笔交易,表面上是“股权转让”,实际上是“资产剥离+债务豁免+人员优化”的组合拳。

看交易结构:

康美把德大堂国药100%股权卖给上海康美,作价1元。

上海康美承接6034万注册资本实缴义务。

康美豁免德大堂国药4077万内部往来款。

康美把智慧药房设备等资产以254.94万卖给上海康美。

康美负责支付德大堂国药员工优化的相关费用。

康美协助处理剩余存货,收益归德大堂国药。

这是什么?这是花钱消灾。

康美宁愿自己掏钱支付遣散费、豁免债务、转让设备,也要把德大堂国药这个包袱甩出去。为什么?

因为德大堂国药的生产经营场所的土地和地上建筑物,是上海康美的——它通过向上海康美租赁使用。2021年康美破产重整时,上海康美被划转至普宁市康天商贸有限公司,不再是康美药业的子公司。这意味着,德大堂国药的“房东”已经不是自己人了,每年要交房租,而且地是别人的,生产线是租的,还有什么搞头?

这波操作的幕后:康美在“清账”

2021年,康美药业破产重整。彼时,上海康美将其持有的德大堂国药100%股权以1元价格转让给康美药业。5年后,康美又把德大堂国药以1元价格卖回给上海康美。

一进一出,看起来像个圈。

但圈不是白转的。2021年的康美,刚从财务造假泥潭里爬出来,需要装资产充门面。2026年的康美,已经缓过来了,需要甩包袱轻装上阵。

康美2025年营收多少?按2025年三季报数据,营收约50亿元左右,净利润约1亿元左右。德大堂国药一年亏3000万,占公司利润近三分之一。这种拖油瓶,不甩等过年?

董事会有人反对?因为这个操作太急了

3月30日开董事会,当天发通知。董事梁珺投了反对票和弃权票,理由是:公司未按《公司章程》提前7日发出会议通知。

翻译成人话:这事儿太急了,没按规矩来。

为什么急?公告里写了:基于资产处置的时效性和价值最大化考虑,要把生产经营资质等资产尽快转移,实现房、地、生产经营资质和设备一体处置。

这个“一体处置”背后,恐怕是有人已经在等着接盘了。

写在最后

康美药业这一块钱,甩掉的不是一个子公司,是一年3000万的亏损,是1.1亿的负资产,是租赁别人的土地厂房还要交租金的尴尬局面。

《大败局》里有一句话:“企业最怕的不是亏损,是亏在看不到希望的地方。”

德大堂国药,就是那个看不到希望的地方。营收腰斩、亏损翻三倍、地是别人的、生产线是租的——这种公司,不卖留着当祖宗供着?

《公司财务原理》里有个观点:“资产剥离不是认输,是认账。认清楚哪些资产不值得继续持有,然后果断出手。”

康美这次,认账认得够干脆。1块钱甩掉1.1亿负资产,这笔账,算得过来。

至于接盘的上海康美——反正它跟康美已经不是关联方了,这1块钱的买卖,不关康美股东什么事。德大堂国药未来的亏损,也跟康美没关系了。

这就是资本运作:把亏损留在过去,把希望留给未来。至于接盘侠是谁,不重要。重要的是——当断则断,不断则乱。