中国创新药出海,从“年度繁荣”到“季度爆发”

发布时间:2026-04-01来源:同写意

同写意是中国创新药领域最具影响力的"策源地、风向标与顶级生态圈"之一。在上海虹桥国际中央商务区管委会等机构支持下,同写意主办的首届"大国新药"全球会议将于2026年7月22日-24日在国家会展中心(上海)举办。会议对标J.P.摩根大会,构建"中国创新—全球转化—上海交易"模式,彰显中国新药大国地位,推动中国创新引领全球健康产业发展。会议详情将陆续发布,敬请关注!2026年刚过去3个月,中国创新药行业,已经悄悄跨过了一个分水岭。

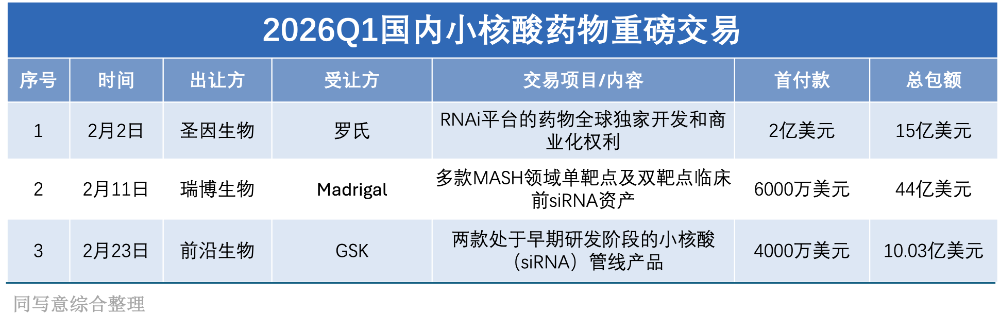

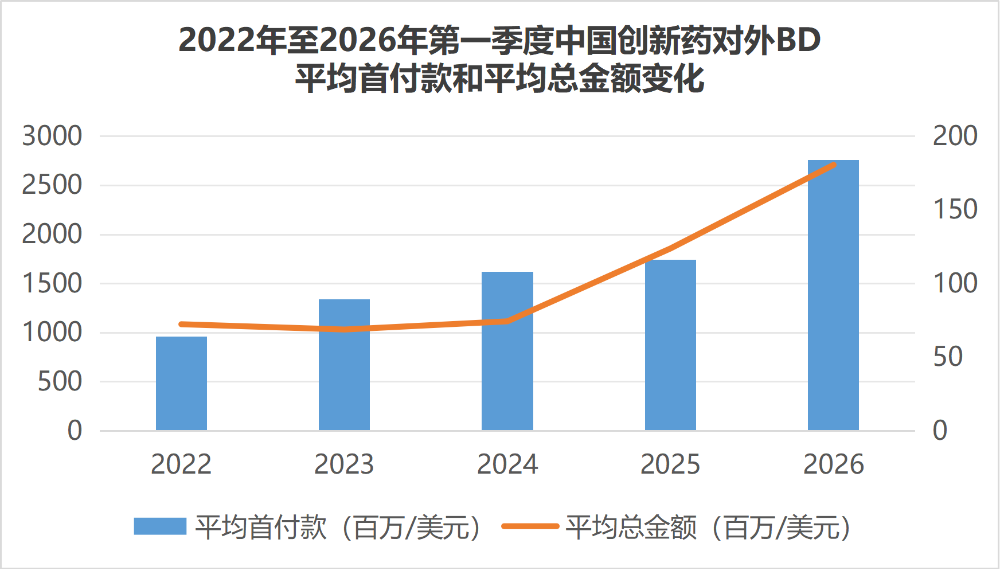

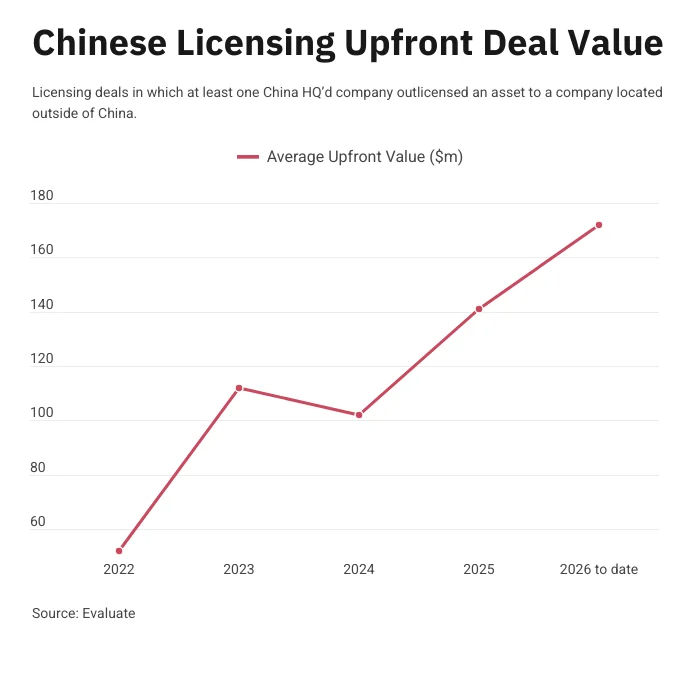

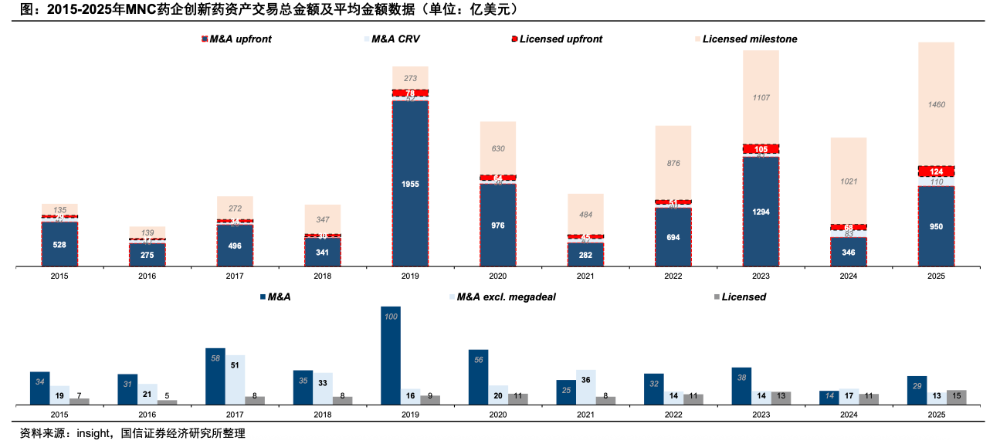

国家药监局数据显示,今年前三个月,我国创新药对外授权交易总额超过600亿美元,接近2025年全年的一半。当交易从"年度繁荣"变成"季度爆发",当首付款从"千万美元级"跃迁到"十亿美元级",比数字更值得关注的,是背后正在发生的结构性转变:中国创新药,正在从“被挑选的供应商”,变成“被抢购的战略资产”。当MNC的BD团队从“全球扫货”变成“中国专场”,当海外药企愿意为中国资产支付更高溢价,当中国创新药企与MNC的绑定从“一次性交易”走向“长期战略合作”——中国创新药正从全球产业链的“追随者”,跃升为不可或缺的“同行者”。立足当下,国内创新药出海模式逐步成熟,趋于完善,全球医药市场未被满足的临床需求缺口持续扩大,叠加国内药企研发技术不断实现突破性进展,2026年仍是创新药出海合作大年,中国创新药企业正经历全球估值体系重构。2026年第一季度,中国创新药对外授权延续强势增长态势,呈现出高度聚焦、高价高质的结构性特征。整体来看,大额交易频发,头部集中效应显著。不完全统计,一季度共有15笔交易总额超过10亿美元,累计潜在总包金额超过540亿美元——资本与资源正高度集中于少数具备全球竞争力的核心资产。交易极度集中在四条技术路线:GLP-1、ADC、双抗、小核酸——BD热潮并非全行业普涨,而是四条赛道的结构性狂欢;且值得关注的是,在这四条赛道中,中国有三条已占据全球主导地位。GLP-1成最贵赛道,石药集团和阿斯利康的交易,总金额高达185亿美元,其中包含12亿美元预付款,成为2026年以来单笔金额最大的BD交易,充分体现了GLP-1资产的战略稀缺性与定价权。GLP-1已成为万亿级减重市场的核心门槛。诺和诺德与礼来凭借该赛道跃居全球市值最高的药企,而阿斯利康因缺乏此管线,必须通过外部引进实现战略补位,且几乎只能从中国采购——中国在该领域的临床推进速度最快、成本优势最明显。ADC赛道依旧是中国创新资产出海的核心引擎之一。Evaluate数据显示,ADC领域的全球临床试验中,51%是中国药企的产品——这意味着,全球每2个ADC在研项目,就有1个来自中国。当IO+ADC成为公认的下一代肿瘤治疗主线,中国创新药就几乎是MNC进行战略资产补位的必选项。截至目前,在ADC领域,全球10家头部MNC已与中国创新药企达成约20次交易,涵盖近30条管线——头部MNC几乎人手握有中国ADC资产。今年1月9日,罗氏与此前合作过的宜联生物再签5.7亿美元首付款订单,联合推进B7H3 ADC药物YL201的开发和商业化,宜联生物将保留中国区权益。这一交易是罗氏2025年以来第三笔ADC重磅合作,也是与宜联生物双方不到两年内第二次携手。双抗贡献了最稳定的现金流。第一季度,国内共有3款双抗完成出海,分别为德琪医药的ATG-201、先声药业的SIM0709与荣昌生物RC148,三者合计交易总额达80.22亿美元,首付款合计7.59亿美元。其中,荣昌生物与艾伯维56亿美元合作极具标志性意义,其所代表的PD-(L)1/VEGF双抗赛道,已成为中国新药出海的经典范式。从2022年康方生物依沃西单抗,到今年第一季度荣昌生物RC148,PD-(L)1/VEGF双抗已不再是区域性热点,而是全球肿瘤治疗领域的核心战略资产。近年来,国内药企在双抗赛道实现跨越式突破,从早期产品引进、仿创结合,逐步走向源头创新,多款产品相继获批或进入全球临床后期。截至目前,全球临床Ⅲ期及注册申请阶段的在研双抗药物管线中,近7成来自中国药企。继ADC、双抗、GLP-1之后,2026年的创新药舞台,聚光灯骤然打向一个蓄力已久的颠覆性方向——小核酸药物。延续去年小核酸出海的热度,2026年,国内小核酸BD继续爆发,Q1已有三笔小核酸项目完成出海授权,合计授权金额已超越过去5年小核酸授权合作金额总和。3笔交易不仅交易金额远超同赛道此前交易,而且发生时间密集,其交易对手分别是基因泰克、Madrigal和GSK这样的药企,充分表明全球药企已高度认可中国小核酸资产的战略价值。尽管中国小核酸产业起步较晚,与Alnylam等海外头部企业仍存在技术差距,但本土药企正以“弯道超车”策略加速突围——与其在罕见病领域与海外巨头正面竞争,中国企业更倾向于布局MASH、高血脂等国内患者基数庞大的千亿级慢病赛道,快速形成差异化竞争力。更值得注意的是,在趋向常态化发展时,中国创新药出海开始显示出“量质双升”的信号。根据医药魔方数据,2026年第一季度,中国创新药对外BD平均首付款达到1.84亿美元,平均总金额超27亿美元,均创下历史最高纪录,较2025年分别增长约59%和46%,较2022年更已增长187%和150%。FierceBiotech也在今年2月的报道中提到了这一趋势,其援引Evaluate的数据指出,海外药企与中国Biotech之间的许可合作平均首付款,从2022年的5200万美元跃升至今年迄今的1.72亿美元,短短两年间暴涨230%。且2026年前两个月的平均首付款金额,较2025年全年平均值高出22%。FierceBiotech在报道中指出:若当前的交易价值趋势保持稳定,2026年中国创新药企参与的授权合作首付款金额将持续增长。Evaluate资产策略主管Mark Lansdell对于海外药企从中国引进创新药资产现状,给出了明确的观点:中国创新药BD交易已告别“低价时代”。他说:“这里再也不是廉价洼地了。”近年来,中国创新药BD交易数量稳步上升,交易金额也彻底改变了市场对中国技术授权合作的固有印象。Lansdell提到,中国生物科技产品的跨境授权合作总数量从2022年的42笔增至2025年的93笔,涨幅达120%;同期,这些交易的首付款总额从2022年的11亿美元增至2025年的56亿美元,涨幅约400%。国信证券报告中的数据更为详实:2025年MNC达成的2645亿美元交易总金额中,对应首付款(包括一次性现金/股份支付的收购款)为1074亿美元,其中并购/BD分别为950/124亿美元,这也是历年来的最高值。Lansdell在采访中指出:“中国企业如今的首付款报价,已与其他国家企业的交易水平持平。海外药企最初能拿到性价比极高的合作条件,但随着市场逐渐意识到中国创新资产对海外的价值,合作价格也水涨船高。”曾几何时,“便宜”二字是悬在中国创新药头顶挥之不去的刻板标签,彼时,中国创新药产业技术壁垒刚建立、全球认知度与出海经验有限,跨国药企们在谈判桌上占据绝对优势。随着中国生物医药逐渐实现三级跳:从最初做外包、做试验,到开始输出自身研发的管线,再到能把临床阶段的核心资产整块卖出去——中国创新药所处行业角色已产生翻天覆地的变化。在一些热门赛道领域,中国已成为主导者。据Evaluate数据,在双抗领域,中国资产占所有临床阶段项目的48%。在ADC赛道中,51%的ADC临床试验包含中国药企的产品,即便是在技术门槛极高的CAR-T领域,也有48%的候选药物试验涉及源自中国的资产。Lansdell表示:“即便海外药企并非专门赴华寻求合作,但若计划为研发管线布局这类创新资产,其筛选的候选项目中,绝大多数都源自中国药企。”这种创新资产的全球普及性意味着,现在跨国药企只要想补pipeline,很难绕开中国。即便价格上涨,需求方也难以找到太多替代选择。整体来看,2026年仍是创新药出海合作大年,中国创新药企业正经历全球估值体系重构,早研平台价值将成为核心定价因素。在小分子、抗体药物等中国创新能力和质量已被验证的药物类型上,海外药企开始支付更高的价格,与中国企业开展更长期、更系统的合作。今年截至目前总包额排名前三的交易中,两笔都是不囿于单一资产的平台与能力合作。阿斯利康就基于与石药在小分子药物上多次合作,充分了解、信任石药的AI药物发现平台及其积累深厚的长效给药技术平台,由此在今年年初开出了一份12亿美元首付款、185亿美元总金额的“BD史上最贵订单”,与石药达成针对长效多肽药物的早期、多项目AI发现合作。再如礼来,今年与信达生物达成了一份价值3.5亿美元、里程碑付款最高85亿美元的战略合作协议。双方在肿瘤自免领域合作布局早起靶点,信达生物将基于自身的抗体技术平台和临床能力,主导药物发现到国内II期临床概念验证阶段,礼来则主导大中华区以外全球开发和商业化。这样的合作突破了传统的授权模式,融合了信达生物的早期开发能力与礼来的全球布局,形成了药物全球开发的高效协同合作模式。聚焦小核酸领域的圣因生物,因其特有的LEAD™平台接连得到两大MNC的青睐:去年12月与礼来的RNAi合作协议,里程碑付款高达12亿美元,今年2月初,又与罗氏旗下基因泰克达成战略合作,相关协议的潜在总金额最高可达17亿美元。从产业角度看,这类平台的价值不在于解决某一个靶点,而在于打开一整类靶点的可能性。这正是跨国药企在新一代RNAi布局中最为看重的能力,用资本换取时间、确定性和技术纵深,为未来十年的技术竞争提前卡位。还有备受瞩目的AI制药企业英矽智能,2026年以来,英矽智能的BD布局明显提速,2026年第一季度,英矽智能累计达成7笔对外授权交易,短期内于多个核心治疗领域实现“多点开花”。根据英矽智能最新发布的2025财报,其已与超10家MNC或国内头部生物医药公司达成药物研发、对外授权及其他合作,新增签约总额13亿美元,2021年来重磅合作总额累计达46亿美元。加上2026年的合作,其BD合作总金额累计已达近75亿美元。随着AI驱动药物发现逐渐进入价值兑现阶段,英矽智能凭借其技术积累,正在转化为一个具备自我造血能力的行业案例。银河证券研报指出,随着交易热度持续攀升,中国创新药出海合作模式也逐渐从单品授权走向平台级战略合作,标志着中国创新药企业与跨国MNC合作迈入“早期绑定、风险共担、价值共创”的新阶段,核心亮点体现在:1.合作阶段提前:MNC从后期介入转为早期锁定,体现对中国创新药企业早研能力的认可。2.合作深度绑定:与MNC的合作模式从单一产品授权转为利用创新技术平台合作开发多项早期管线,达成长期全球战略合作。3.合作分工转变:从MNC主导全流程转为中国药企全权主导早期研发,MNC承接全球后期开发、注册与商业化,形成“中国早研+全球转化”的行业生态。可以预见,未来更多中国创新药企业凭借差异化的靶点布局、高效的临床转化能力、扎实的临床数据迈入平台级战略合作的新时代,与跨国MNC深度绑定并快速接入全球体系,实现全球市场收益最大化。回望2026年第一季度,600亿美元的交易总额、15笔超10亿美元的大单、四条赛道的结构性爆发、交易价格的翻倍增长、平台能力的价值重估——这些数字与现象叠加在一起,勾勒出一个清晰的轮廓:中国创新药行业,正在经历一场从量变到质变的跃迁。曾几何时,中国创新药企在BD谈判桌上,更多扮演的是“供应商”的角色。MNC带着成熟的标准进场,以相对低廉的价格,挑选相对成熟的资产。彼时,中国创新药的全球叙事,关键词是“性价比”与“追赶”。当阿斯利康以12亿美元首付款押注石药的AI发现平台,当礼来第七次牵手信达,当罗氏、GSK、基因泰克在短短三个月内密集押注中国小核酸资产——MNC的支付意愿、合作深度与交易阶段,共同指向一个核心判断:中国创新药,正在成为全球药企战略拼图中不可或缺的一块。这种转变的背后,是中国创新药企多年深耕的厚积薄发。从早期做外包、做试验,到输出自主研发的管线,再到以平台能力与MNC深度绑定——中国创新药完成了从“跟跑”到“领跑”的角色跃迁。当然,站在新起点上,挑战同样清晰。早期交易意味着更高的临床失败风险,高额里程碑的兑现率仍是未知数,退货案例的出现也在提醒市场:从“被抢购”到“被认可”,中间还隔着全球多中心临床的严苛考验。但无论如何,2026年第一季度已经用一组数据向世界宣告:中国创新药,不再是全球BD版图中的“廉价选项”,而是与全球头部药企同台共舞的战略资产。BD常态化时代已经到来——而中国创新药,正站在这个时代的新起点上。1.国家药监局,今年前三个月我国创新药对外授权交易总额超600亿美元

2.医药魔方,中国ADC全球开花结果

3.医药魔方,首付款5年大涨187%:中国创新药国际化终结“低价时代”

4.FierceBiotech,After 230% deal size explosion, China is no longer the 'bargain basement' for biopharma licensing: analyst

5.国信证券,海外制药企业2025Q4&全年业绩回顾——2026会是下一个BD大年吗?

6.银河证券,创新药 BD 超预期,全球化合作推动价值重构

《大国新药》专题栏目由同写意出品,聚焦中国新药崛起的核心逻辑,研讨创新药全球化战略,致力于构建可持续发展的中国创新药生态。栏目记录全球化浪潮中的中国故事,见证从跟跑到领跑的关键突破,解读国家战略,追踪前瞻技术,在标杆事件与案例复盘中,彰显中国医药的大国担当。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库