五度妙笔

五度妙笔 API商城

API商城

数据库

数据库黄金年代,国内小核酸管线集合

2026年

,医药领域的目光便迅

速聚焦于

一个蓄力已久的颠覆性方向:

小核酸赛道——临床捷报频传、关键技术突破、多家企业启动IPO进程、行业收

并

购

动作频频,一系列重磅动态接连刷屏医药人的朋友圈,将这一赛道的关注度推向新高。基于此,小编今日

大胆预判:

2026年至2030年,或将成为小核酸管线研发成果集中落地、BD交易爆发的黄金年份,姑且先称为“小核酸黄金五年”。

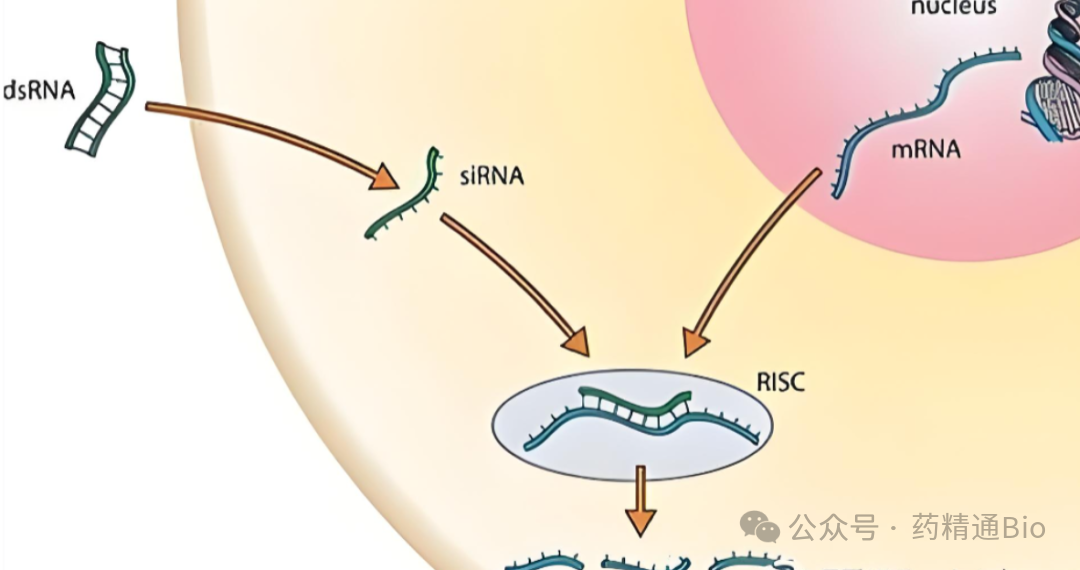

小核酸药物主要包括:反义核酸 (ASO)、小干扰RNA (siRNA)、微小RNA (miRNA)、小激活RNA (saRNA)、

抗体寡核苷酸偶联药物 (AOC)

等。

一、

小核酸赛道已上市药物

截至

2026年1月,全球共获批上市23款:15款ASO药物、8款siRNA药物

。其中

遗传罕见病类目

是获批最多的适应症类别。

表

1.

全球已上市小核酸药物管线汇总

数据来源:

摩熵医药数据库;公司官方网站

二、

小核酸赛道活跃管线

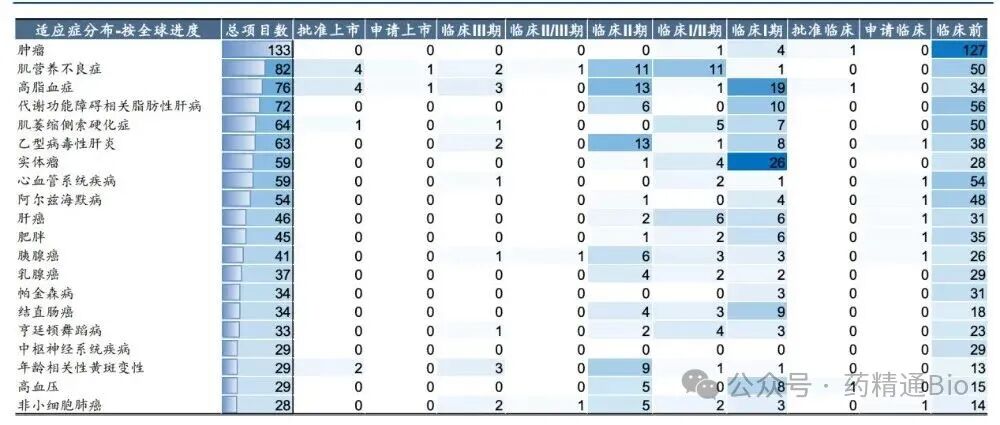

全球小核酸在研管线共计786条,最常被引用、最能反映当前研发活跃度的有312条管线。

在这些活跃管线中,临床二期及以后的小核酸在研active药物管线共131条,中国在研药物管线为47条(占比达到35.8%)

。

靶点涵盖:TLR9、LPA、p21、AGT、ANGPTL3、PCSK9、补体C3、补体C5、补体因子B、HBx、PD-L1、HBsAg、TTR、INHBE等。治疗领域

涵盖:

心血管疾病、神经系统疾病、感染性疾病、

代谢性疾病、罕见病、

癌症

等。

其中,最集中的适应症仍是

恶性肿瘤

,对应在研项目数量居首,但绝大多数停留在临床前或

I 期阶段。

乙型肝炎、非酒精性脂肪性肝炎(NASH)、肝细胞癌、特发性肺纤维化

等适应症同样占据重要位置,且已有部分项目推进至 II/III 期或上市阶段。

高甘油三酯血症、高脂血症、心血管疾病

等代谢相关适应症虽然当前项目数量有限,但已经出现 II/III 期及上市阶段管线。

神经系统相关

疾病领域上主要集中于

亨廷顿舞蹈症、神经变性疾病、SOD1相关疾病

为代表的适应症。管线数量上并不占优,但其临床阶段整体较深,部分项目已进入 II/III 期。

表

2.

全球

临床二期、三期的

小核酸管线汇总

数据来源:

摩熵医药数据库;公司官方网站

三、

MNC巨头们跑步入场

全球小核酸药物市场增长势头强劲,2024年市场规模约62亿美元,预计2033年将达到 467亿美元,期间复合年增长率达25%或以上。

如

此庞大的市场规模,MNC们怎会错过?诺华、

赛诺菲、

礼来、

罗氏、

A

Z

、渤健、辉瑞、

GSK

等纷纷下注小核酸领域。在2025年,全球小核酸领

域交易活动频繁,

30多笔BD合作,已披露交易总额超过360亿美元

,

同比激增超300%,

一场由MNC主导的“军备竞赛

”

已然白热化。

表

3.

2025年10笔小核酸领域

的代表

性交易汇总

一批中国创新药企也是频频出海授权,彰显研发实力。

苏州瑞博与 BI 总交易金额超

20

亿美元,舶望与诺华合作金额超

52

亿美金等。

四、中国小核酸管线全局

在MNC跑步进场的同时,2025年在中国首次获批IND的1类新药中,也包括了20多款寡核苷酸疗法,而

在研管线数量远不止于此。

从中国市场的发展阶段来看,小核酸药物正逐步从技术验证期迈入

以成熟靶点为核心的产业化探索期。

从已披露的国内三期及早期临床管线可以看到,中国当前小核酸研发呈现出

高度集中的靶点选择特征,心血管与代谢相关的肝源性分泌蛋白靶点占据绝对主导地位。

截至2025年12月,中国进入临床阶段的小核酸管线达100多条,占全球35%或以上。瑞博生物、舶望制药、圣因生物等头部企业将在2026-2027年贡献多个

肝外递送项目IND

,中国从"跟随者"向"并跑者"转变。

表

4.

(截止2026.0

1)中国小核酸管线集合

汇总

五、2026年之后的终局展望

MNC 结合自身在适应症方面的理解,通过授权引进管线和或者合作技术平台等方式布局小核酸领域。后续小核酸领域的交易供给方会更多来自于中国,因为

小核酸药物的研发具有较强的平台属性,可充分发挥中国药企的工程师红利,特别的是化学合成方面的优势,可在龙头的技术基础上快速迭代,在敲降效果、给药周期、注射方式等多方面取得差异化优势。