五度妙笔

五度妙笔 API商城

API商城

数据库

数据库ADC新锐龙头快速进化

近日,映恩生物发布了2025年财报,公司全年实现管线合作收入18.52亿元;研发费用维持在8.38亿元的高位,与去年基本持平。

公司年内亏损从2024年的10.5亿元急剧扩大至25.9亿元。但亏损扩大的核心原因是以公允价值计量且其变动计入当期损益的金融负债(主要是优先股)的公允价值变动亏损高达22亿元。

随着公司2025年在港股IPO上市,优先股转换为普通股,这一会计科目带来的“纸面亏损”将在未来消失。

剔除上述非现金因素及上市费用后,公司经调整年内亏损为3.89亿元,较2024年的1.77亿元有所增加,主要源于临床推进的成本上升。

截至2025年末,映恩生物现金及银行存款达33.25亿元,足以覆盖未来3-4年的核心产品研发及商业化准备。

更值得期待的是,映恩生物首发产品帕康曲妥珠单抗(DB-1303)已递交上市申请,公司即将迎来首款商业化产品,开启发展新篇章。

01

BD收入撑起现金流

作为一家临床阶段的biotech公司,映恩生物还没有商业化产品,收入主要来源于授权合作收入,包括首付款、里程碑付款及就对外许可候选药物进行的研发活动报销有关的收入。

映恩生物2025年收入18.52亿元,2024年收入为19.41亿元。依靠BD收入,映恩生物已能覆盖公司每年研发及日常开支,经营现金流连续三年为正。

而其能获得多家药企的认可,成功达成合作的关键在于自主研发的四大ADC技术平台:DITAC、DIBAC、DIMAC、DUPAC,分别指向ADC、双特异性ADC、自免ADC、新型有效载荷ADC四大方向。

其中,新型DUPAC在2025年首次亮相。该平台致力于开发具有全新机制的连接子-有效载荷复合物,以对抗不断增加的耐药性及难治性肿瘤。其临床前数据于2025年AACR年会及2025年美国癌症研究协会国际分子靶点与癌症治疗学会议上首次公布,显示出克服对Dxd及其他基于拓扑异构酶的抑制剂耐药性的潜力。

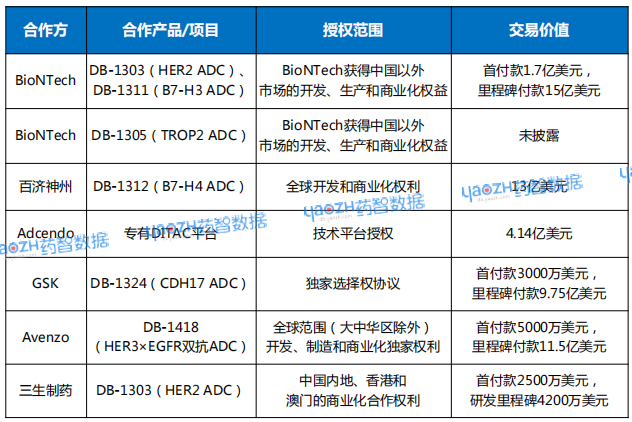

基于强大的平台能力,映恩生物吸引多家国内外药企合作。迄今为止,公司已与BioNTech、百济神州、GSK、Avenzo等全球领先药企达成多项对外许可与合作协议,潜在总交易价值超过60亿美元。

表1 映恩生物BD合作概览

资料来源:药智数据、根据公开资料整理

与BioNTech深度绑定:双方合作开发DB-1303、DB-1311、DB-1305三款ADC,共同探索下一代肿瘤治疗策略“IO 2.0+ADC”。

2024年6月,双方已开始探索DB-1305联用PD-L1/VEGF双抗BNT327(pumitamig)用于野生型NSCLC、CC、OC、TNBC等广泛瘤种的可能,成为首个进入临床的“IO2.0+第三代ADC”组合。

目前,双方联合用药的临床进展全球领先。

DB-1305联用pumitamig的临床数据显示,该联合疗法安全性可控,重迭毒性的发生率低,且于PROC、NSCLC或TNBC患者中显示出早期抗肿瘤活性迹象。

DB-1303联用pumitamig正在开展一项全球1/2期临床试验,评估该联合疗法用于HR+或HR-、HER2低表达、超低表达或无表达的晚期转移性乳腺癌或TNBC患者的疗效。

DB-1311联用pumitamig正在开展一项针对晚期肺癌患者的全球1/2期临床试验,以及一项针对晚期实体瘤患者的2期临床试验。

双抗ADC成功牵手Avenzo:2025年1月,映恩生物就EGFR/HER3双抗ADC药物DB-1418与Avenzo Therapeutics达成一项独家许可协议。

Avenzo获得在全球范围内(大中华区除外)开发、制造和商业化DB-1418/AVZO-1418的独家权利。映恩生物将获得5000万美元的首付款,并有资格获得高达11.5亿美元的开发、注册及商业化里程碑付款。此外,映恩生物还有资格获得Avenzo在其区域内的销售收入分成。

在临床前研究中,DB-1418在6mg/kg的NCI-H1975模型(EGFR++,HER3+)中实现了99.32%的肿瘤生长抑制(TGI),显著高于HER3靶向ADC 53.88%的TGI,同时高于HER3 ADC与奥希替尼联用。

目前该药已获得FDA批准,启动I/II期临床,探索作为单药及联合疗法在晚期实体瘤患者中的安全性、耐受性和初步临床活性。

这种“自主研发+全球授权”的模式,不仅验证了映恩生物平台技术的含金量,也为公司带来了持续不断的现金流和里程碑付款,支撑其高昂的研发开支。

02

13款ADC在研,首款上市在即

自2019年成立以来,映恩生物发展迅猛,短短几年间就已建立丰富的ADC研发管线。

目前,映恩生物公布的在研候选ADC药物有13款,其中10款已成功推进至临床阶段,展现出从“快速跟进”到“全球首创”的强劲爆发力。

帕康曲妥珠单抗(DB-1303/BNT323)是映恩生物进展最快的产品。

该药在中国的HER2阳性乳腺癌3期注册试验(DYNASTY-Breast01)已达到主要终点,并已向中国药监局提交上市申请,有望在2026年成为公司首款商业化产品,贡献现金流。

同时,映恩生物合作伙伴BioNTech计划在2026年向FDA递交子宫内膜癌适应症上市申请,剑指全球市场。

DB-1311/BNT324是另一个重磅潜力股,目前在多个实体瘤适应症中持续释放积极临床数据。

针对多线治疗的转移性去势抵抗性前列腺癌(mCRPC)患者,放射学无进展生存期(rPFS)达11.3个月,中位总生存期(mOS)为22.5个月。在Lu-177经治的患者(既往治疗中位线数5线)中,中位rPFS仍维持在11.3个月

基于优秀的疗效和安全性数据,公司计划在2026年正式启动DB-1311一线治疗mCRPC的全球3期试验。

另外,该药在宫颈癌、卵巢癌等妇科肿瘤中也表现优秀,持续展现同类最优潜力。

DB-1310(HER3 ADC)则瞄准非小细胞肺癌(NSCLC)和乳腺癌领域,目前已获得美国FDA的双重快速通道认定。

映恩生物的下一代ADC管线也已初见曙光,包括双抗ADC、自免ADC和新载荷ADC。

双抗ADC:目前已有两款进入临床阶段和一款临床前阶段的候选药物。

DB-1418是一款EGFR/HER3双抗ADC候选药物,此前映恩生物已就该药与Avenzo达成合作与许可协议。目前,该药正在进行一项针对实体瘤的全球1/2期试验,预计2026年下半年披露早期数据。

DB-1419是目前全球唯一处于临床开发阶段的B7-H3/PD-L1双抗ADC。该药结合有效载荷介导的细胞毒性和抗体介导的免疫治疗活性,为癌症治疗提供了一种创新方法。

自免ADC:DB-2304(BDCA2 ADC)为治疗系统性红斑狼疮和皮肤红斑狼疮的潜在同类首创(First-in-class)ADC,其2a期研究已完成首例患者给药。

新毒素ADC:DUPAC平台在2025年首次亮相,并开发了候选药物DB-1326,目前还处于临床前阶段。

03

结语

映恩生物目前仍是一家典型的未商业化Biotech公司。从管线布局来看,公司在研候选药物储备丰富。进展较快的几款产品虽然靶点竞争激烈,但映恩生物已早早布局,大部分已找到合作伙伴,未来商业化压力减少大半。

同时,映恩生物在持续寻求突破。新一代ADC管线中,双抗ADC药物DB-1418已成功实现授权出海,其余管线也有望跟进这一国际化路径,为公司构建起多元化的收入来源,确保持续的现金流注入。

参考来源:

1.映恩生物财报和其他公开资料

2.https://mp.weixin.qq.com/s/mJ_6wJLiIj3FCF2cxeUVDA?scene=1

3.药智数据

声明:本内容仅用作医药行业信息传播,为作者独立观点,不代表药智网立场。如需转载,请务必注明文章作者和来源。