中国新药,重回并购场

发布时间:2026-04-05来源:同写意

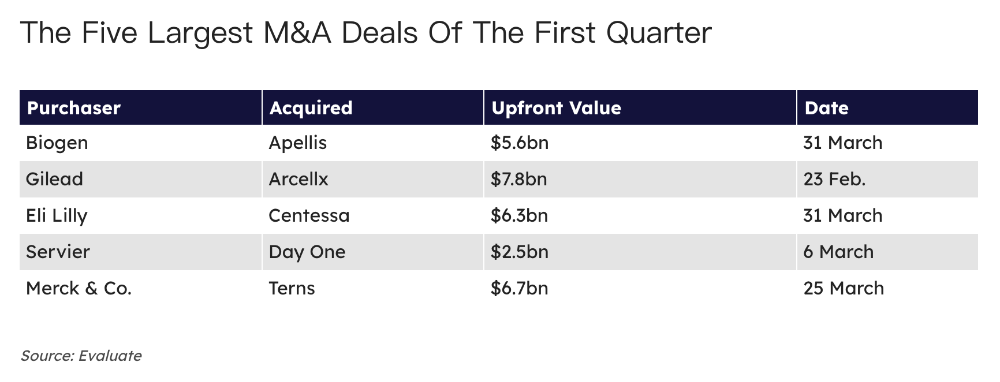

同写意主办的首届"大国新药"全球会议将于2026年7月22日-24日在国家会展中心(上海)举办。会议对标J.P.摩根大会,构建"中国创新—全球转化—上海交易"模式,彰显中国新药大国地位,推动中国创新引领全球健康产业发展。晨哨集团将承办大会生物医药企业并购专场会议,详情将后续发布,敬请关注!3月31日,两家巨头不约而同披露买卖:礼来以最高78亿美元总价,收购睡眠药物公司Centessa Pharmaceuticals;渤健则斥资56亿美元,将免疫与罕见病药物公司Apellis Pharmaceuticals拿下。而再往前推几天,这个名单还可以继续列下去——默沙东、吉利德、诺华……制药公司被错失恐惧症(FOMO)笼罩,迫切希望找到下一个爆款。有意思的是,中国资产重新出现在并购事件里,暗示着某种攻守易势。晨哨集团首席执行官王云帆告诉同写意,过去三个月的交易活动繁荣。晨哨的“中国大买手”智能股权交易撮合系统(www.chinamerger.com)上有200多家注册的医药医疗类上市公司,今年发布并购需求明显比以往更加积极活跃,这预示着2026年或将成为又一个并购大年。

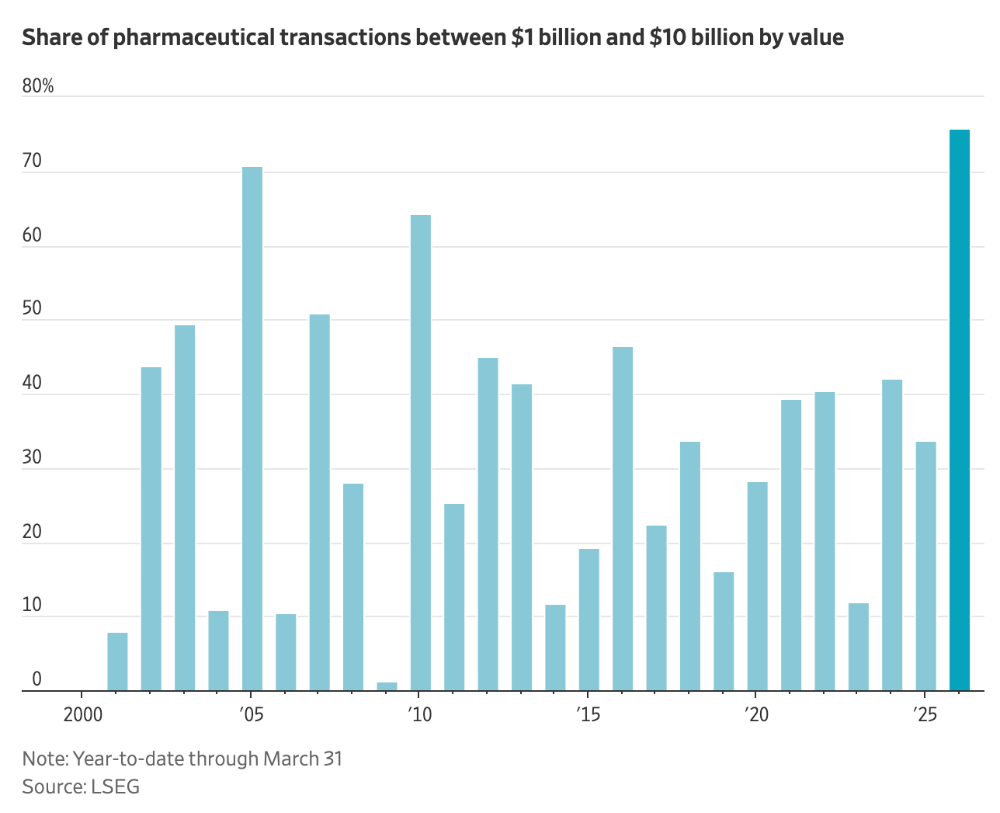

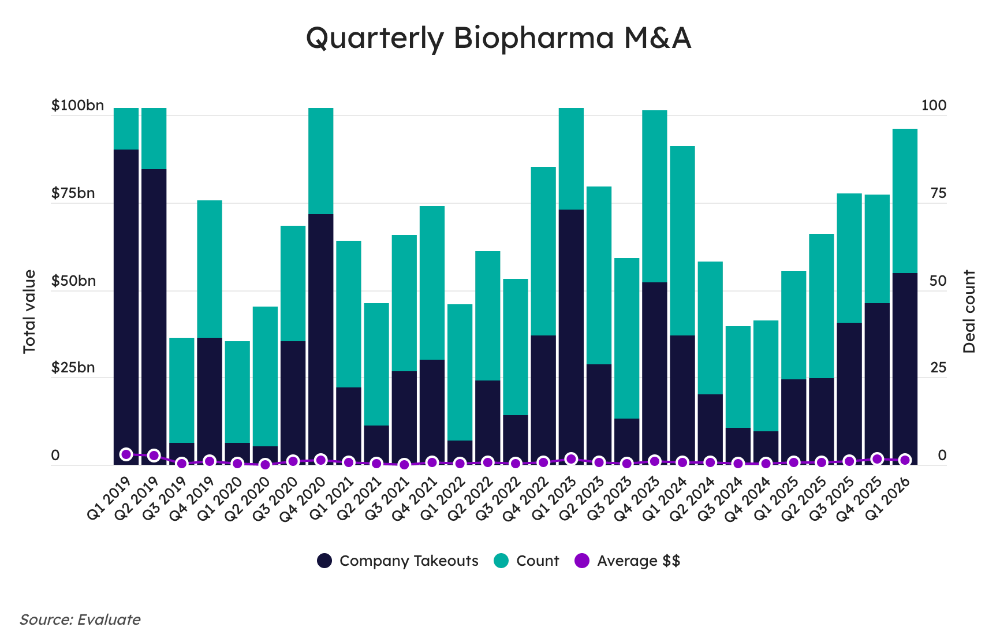

根据Evaluate的统计,2026年第一季度,全球生物医药行业共宣布41笔并购交易,与2025年第二季度持平,成为自2024年第一季度(交易量为54笔)以来的最高水平。与此同时,过去三个月并购总规模约548.8亿美元,较2025年第四季度461.5亿美元增长19%,也超过自2023年第四季度创下的522亿美元的纪录。这些数字背后,是越发清晰的产业趋势——并购市场正在加速回暖。不过,如果将时间轴拉细,会发现一个更有趣的节奏。前两个月尚属“热身”,3月才是真正的爆发期。1月交易数量尚可但金额偏低,2月仅有7笔并购,而3月单周的交易额就超过了前两月的总和。交易金额分布上,“去大额化”的结构性变化尤为值得关注。伦敦证券交易所集团(LSEG)称,今年以来,10亿至100亿美元之间的交易占制药交易总额的76%,而2025年同期这一比例仅为34%,2024年同期为42%。换言之,包括MNC在内的买家,正在用“中等规模交易”替代过去的“百亿级豪赌”。这并非大药企口袋里没钱。礼来靠肥胖症和糖尿病药物积攒了大量现金,渤健账上也有约38亿美元的现金和短期投资。背后的驱动因素,在于风险认知。“我们不需要靠并购来买收入。”今年1月的一次采访中,礼来CEO David Ricks直言,他喜欢在早期阶段买入资产,这样可以为项目增加价值。而收购一家已经进入资产运营的企业有很多弊端,这会分散注意力。“通常情况下,你只是买了当时资产的问题。”为了降低风险,许多中型交易采用“首付+里程碑付款”的结构。这种结构让买家可以在前期控制支出,同时保留对优质资产的激励机制。例如,礼来收购Centessa的案例中,首付63亿美元之外,还附加了最高15亿美元的或有价值权(CVR),与药物获得FDA批准的时间节点挂钩。渤健对Apellis的交易,同样包含最高4美元每股的CVR,与Syfovre的销售里程碑挂钩。从数量上看,礼来凭借三笔并购的记录,位列MNC首位。1月,礼来以12亿美元买下Ventyx Biosciences ,进一步拓展其炎症治疗产品组合。2月,它再斥资最高24亿美元收购Orna Therapeutics,正式进军CAR-T疗法领域。3月,这家巨头又付出总计78亿美元的对价获得Centessa Pharmaceuticals及其治疗嗜睡症的药物。在2月底,它用最高78亿美元收购细胞疗法合作伙伴Arcellx——除去CVR,这笔交易的规模属于当季度最大。3月,Ouro Medicines及其T细胞衔接器,也被吉利德以21.75亿美元拿下。诺华、GSK同样各自贡献两笔并购,分别花了数十亿美元。BioSpace评价,仅有一笔并购的默沙东或许属于最佳捡漏。被它用67亿美元收购的拓臻生物(Terns Pharma),多年来曾作为许多分析师的热门收购标的出现,候选管线对标诺华明星药物Scemblix。默沙东相中的拓臻生物,创立于2017年,由华人科学家钟伟东联合其他产业人士发起,分别在美国加州和中国上海设立总部。而默沙东宣布收购的前两天,3月23日,吉利德用16.75亿美元首付、最高5亿美元里程碑付款买下的Ouro Medicines,其实是一家中国资产参与、成立不到两年的NewCo。2024年11月,康诺亚将BCMA/CD3双特异性TCE CM336的全球(不含中国)权益授权给Ouro,获得了1600万美元首付款和部分股权。作为持股约15%的股东,康诺亚将从吉利德这次出价中,获得约2.5亿美元首付款,以及最高约7000万美元的里程碑付款,总收入可达约3.2亿美元。这是中国药企参与设立的NewCo首次被跨国药企全资收购。康诺亚用不到两年时间,验证了一条中国资产从NewCo授权到跨国药企并购的出海路径。3月,恒瑞医药通过NewCo模式参与设立的Kailera Therapeutics(前身为Hercules),启动纳斯达克上市程序。2024年5月,恒瑞医药将口服小分子GLP-1受体激动剂HRS-7535、GLP-1/GIP双靶点激动剂HRS-9531以及下一代肠促胰岛素产品HRS-4729打包授出。这笔交易直接带火了Newco模式。恒瑞医药不仅可以收获1.1亿美元首付款及近期里程碑付款,潜在交易总金额约60亿美元,还持有Kailera的19.9%股权。临床进展方面,Kailera推进最快的管线是HRS9531。2025年11月公布的Ⅲ期临床试验数据显示,6mg组平均减重19.2%。此前Ⅱ期临床试验结果显示,8mg组平均减重23.6%。恒瑞医药已在中国递交HRS9531新药上市申请;Kailera则已经启动全球Ⅲ期临床试验,以评估包括8mg在内的更多剂量。今年2月,恒瑞医药宣布HRS9531的Ⅱ期临床试验取得积极顶线数据,在治疗第26周,参与者较基线平均体重下降最高达12.1%。此外,HRS7535也已在中国进入III期临床,主要结果预计今年公布。无独有偶,3月稍早,纳斯达克上市公司Rallybio与Candid Therapeutics达成合并协议。Candid成立于2024年,其核心资产全部源自中国生物技术公司。成立后,Candid先后并购两家NewCo公司——Vignette Bio与TRC 2004,分别获得来自岸迈生物的CND106(EMB-06)以及嘉和生物的CND261(GB261)。通过这两笔交易,岸迈生物与嘉和生物各自持有Candid的部分股权。咨询公司Alvarez & Marsal指出,生物制药行业的并购交易量在2025年几乎翻了一番,2026年的并购活动可能依然强劲,因为越来越多的生物技术公司选择出售,而不是苦等IPO行情完全逆转。许多制药巨头的重磅药物专利将在未来几年内陆续到期。与生物技术公司相比,大型制药公司的近期盈利增长预期也较为疲软。据FactSet预测,制药公司第一季度盈利预计将同比下降30%,而生物技术公司的盈利增长预期则为13%。因此,与其赌内部研发的不确定性,不如去全球范围内寻找最优质的资产。而中国创新药,正被大力追求着。KPMG的调查显示,67%的投资者预计2026年交易量将进一步增加,36%预期增长幅度至少达10%。而麦肯锡的分析认为,2026年的并购周期将奖励“精准”——对有差异化科学优势、平台优势和能显著影响增长轨迹的资产的精准押注。从资产类型来看,核药有望成为2026年后续并购的重要战场。现阶段,核药领域的授权交易记录较之其他领域偏少,核药的靶向递送高度依赖肽配体,而靠谱的肽配体很难找到。即便完成授权,买方还需要辐射安全许可证和核素合成方式才能确保全球供应链安全。这意味着,对核药资产的布局很可能从“授权”走向“并购”。3月,此前收购了Fusion Pharmaceuticals的阿斯利康,宣布将在广州建设RDC生产供应基地,将重磅产品FPI-2265引入广州并实现本地化生产。这也印证了核药赛道的升温。在TCE双抗、ADC、小核酸等领域,中国资产仍有大量尚未被定价的潜力。从靶点同质化竞争中突围出来的中国Biotech,其核心管线正在成为MNC眼中的稀缺品。跨境并购中国Biotech仍然面临交易架构的限制。被并购的公司大多注册地在美国或开曼群岛,这才能在交易结构上提供便利。业内人士分析,之所以2025年之后很少有中国Biotech被跨境整体收购,核心原因在于“低垂果实”大多被采完了,剩下的资产估值偏高。尤其2025年“18A”板块疯涨,二级市场的热度带动一级市场估值水涨船高。地缘政治因素也不容回避。随着美国政策走向的不确定性上升,跨国药企在高价收购中国资产时,必须审慎评估潜在的政策风险。可将这些挑战放在更大图景中审视,会发现它们更像是中国创新药走向成熟期的必然阵痛。中国创新药产业经过多年发展,已形成“上游基础支撑—中游研发生产—下游商业化变现”的闭环结构。据前瞻产业研究院和弗若斯特沙利文的预测,2030年中国创新药市场规模有望突破3000亿美元,全球市场占比将进一步提升。东吴证券指出,BD收入已成为中国创新药企重要的资金来源,当前国内医药板块整体资金面充裕,绝大多数企业仍保持了1年以上的研发资金覆盖能力。更重要的是,中国创新药正在经历从“全球跟随者”到“全球第一梯队”的身份转变。2025年全球前十大医药授权交易中,有7笔来自中国企业,合作方均为跨国药企。研发集中在肿瘤、血液病、免疫疾病等领域,ADC和双抗增速最快。可以预见,全球制药巨头还会继续用速度和决心,抢夺那些能够填补管线空白的优质资产。在这场争夺战中,中国创新药正在从“可选项”变成“必选项”。2023年底至2024年初,中国Biotech迎来了一波罕见的跨境收购潮:亘喜生物、信瑞诺、葆元医药、普方生物、普米斯生物——五家Biotech先后被海外药企收入囊中。2026年,属于中国资产的并购时刻,或将重新到来。1、两天内80亿并购:中国创新药,正成为全球“硬通货”;同写意2、NewCo迎来变现时刻;同写意

3、Big Drug Companies Hunting for Deals Are Lowering Their Sights

4、Biotechs Are a Healthy Growth Bet. Thank M&A and New Drugs.

5、March Surge Lifts First Quarter M&A Totals To Recent Highs

6、Pharma Is Ravenous for M&A Action but Late-Stage Supply Dwindles

7、Eli Lilly Will Buy a Narcolepsy Drug Developer for $6.3 Billion

8、Pharma’s M&A Train Is on Track for Record Highs With More Deals To Come: Analysts

《大国新药》专题栏目由同写意出品,聚焦中国新药崛起的核心逻辑,研讨创新药全球化战略,致力于构建可持续发展的中国创新药生态。栏目记录全球化浪潮中的中国故事,见证从跟跑到领跑的关键突破,解读国家战略,追踪前瞻技术,在标杆事件与案例复盘中,彰显中国医药的大国担当。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库