五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

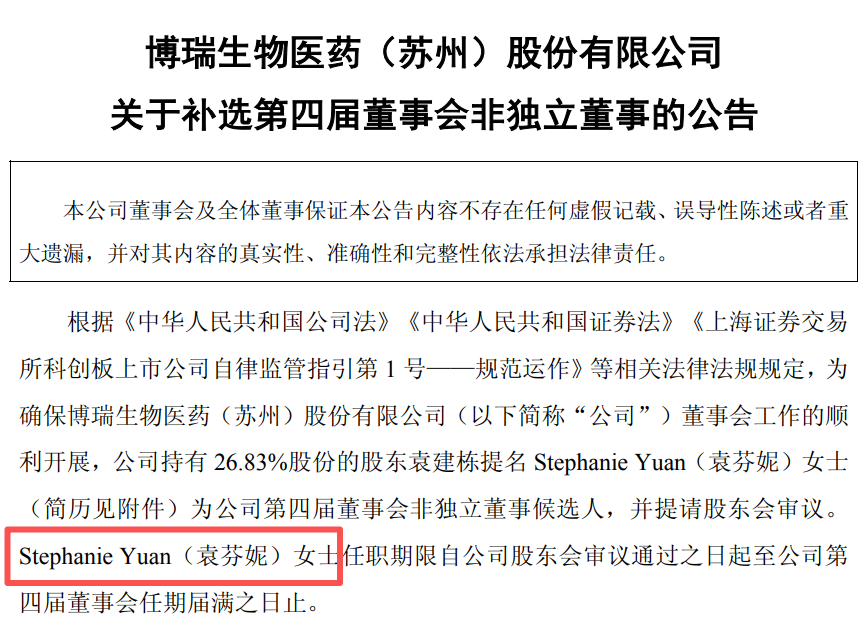

数据库29岁的哈佛女学霸,或接管父亲的科创板药企

这两天,博瑞医药的一纸公告,把一位年仅29岁的女性推到了聚光灯下。

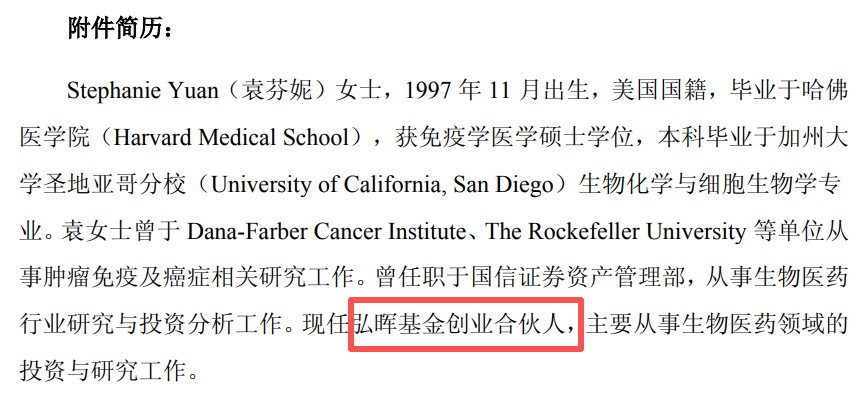

袁芬妮(Stephanie Yuan),1997年11月出生,美国国籍,被提名为该公司董事候选人。

如果你只看到“29岁”、“美国国籍”,大概会觉得:又是一个“二代镀金回国接班”的故事。但如果你把她的履历拆开看,你会发现——这根本不是“接班”,这是“资产注入”。

一张门票:哈佛医学院

袁芬妮的教育背景,写在公告里:哈佛医学院免疫学硕士,本科毕业于加州大学圣地亚哥分校,生物化学与细胞生物学专业。

这两所学校,任何一个名字拿出来,都足以让99.9%的简历进入“优先考虑”队列。哈佛医学院的免疫学硕士项目,2025年才首次招生,依托哈佛强大的科研平台,旨在培养顶尖的免疫学人才。能进去的,不是“学霸”,是“学神”。

她还有一段扎实的科研履历:丹娜-法伯癌症研究所(Dana-Farber Cancer Institute)、洛克菲勒大学(The Rockefeller University)——两家全球顶级的癌症研究机构。丹娜-法伯的科学家正在破解小细胞肺癌为何能躲避免疫系统攻击;洛克菲勒的实验室则在研究癌细胞如何利用脂质进行免疫逃逸。

这不是“镀金”,这是“摸过金子的人”。你从百度百科上看一眼哈佛医学院,下面跟着一长串附属医院的名字,随便拉出来一个都是世界顶尖。但当你关掉浏览器,这些东西就跟你没关系了。

而袁芬妮不同。她去的是源头,不是下游。她研究的是“肿瘤免疫及癌症相关研究”,不是销售,不是渠道,不是营销。这是博瑞医药最缺的东西。

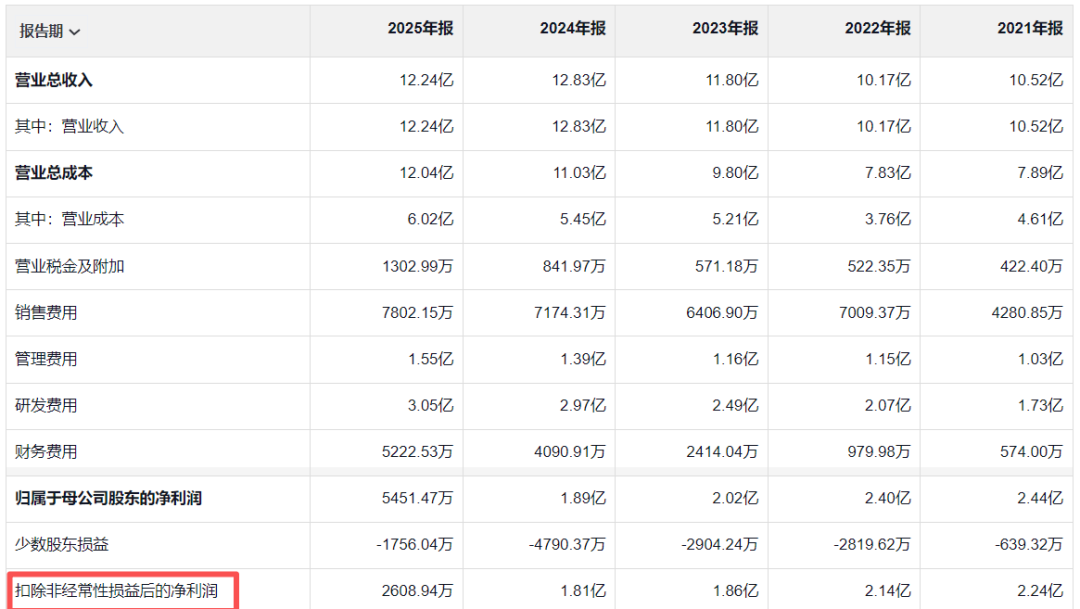

博瑞医药2025年年报显示,公司实现营业收入12.24亿元,但2025年净利润同比下跌超过70%。股价跌,业绩跌,创新药管线推进缓慢。56岁的创始人袁建栋,急了。

他急的不是“女儿还没回来”,而是“博瑞医药,快没有未来了”。

一张底牌:弘晖基金合伙人

公告里还藏着一条更重要的信息:袁芬妮现任弘晖基金创业合伙人。

弘晖基金,不是普通基金。它曾于2019年参与博瑞医药Pre-IPO轮融资。2026年1月,弘晖基金领投了德进生物数千万元A轮融资。2026年2月,它投资的纽瑞特医疗刚完成10亿元E轮融资。这是一家在医药投资领域深耕多年的专业基金。

在国信证券资产管理部,她做的也是生物医药行业研究与投资分析。从科研到投资,从产业到资本,这条路径走得异常完整。

《创新者的窘境》里有一句话,放在这里很合适:“真正颠覆一家公司的,从来不是外部竞争,是内部的资源整合能力。”

博瑞医药的困境,不是缺钱,是缺资源。缺能把创新药管线往前推的资源,缺能跟跨国药企谈BD的资源,缺能在资本寒冬里拿到融资的资源。

袁芬妮带来的,不是她的“女儿”身份,是她背后的那张网——哈佛的校友网,弘晖的项目网,投资圈的资源网。这些,才是博瑞医药真正需要的“资产”。

一张牌桌:为什么是现在?

2026年4月3日,特朗普签署行政令,对进口专利药加征100%关税。全球创新药格局正在剧烈震荡。License-out模式正面临前所未有的变局。中国药企出海的门槛越来越高。

但博瑞医药呢?2025年净利润暴跌70%以上,创新药管线青黄不接,市值从高点跌去大半。这是一家正在“失血”的公司。它需要一个人,能同时看懂科研、看懂资本、看懂全球格局。

袁芬妮的履历,恰好是三合一:科研(哈佛医学院、Dana-Farber),资本(国信证券资管、弘晖基金),产业(博瑞医药股东)。

《大败局》里有一句话:“企业最怕的不是亏钱,是亏在不知道自己不知道什么。”

博瑞医药知道自己缺什么。它缺的不是生产线,是“能看懂未来的人”。所以它把袁芬妮推到了董事会。

这不是“父传子”,这是“药企转型”的最后一搏。

写在最后

56岁的袁建栋,提名29岁的女儿出任董事。这不是亲情剧,是商业片。

他赌的不是女儿的能力,是女儿背后那张“全球资源网”。

《基业长青》里有一句话:“真正伟大的公司,不是靠一个人活下来的,是靠一套资源体系活下来的。”

博瑞医药能不能活下来,取决于袁芬妮能不能把那张网,织进博瑞的血管里。

而她能不能织进去,取决于一件事:她愿不愿意,把自己的“资产”,变成公司的“资产”。

《从优秀到卓越》里有一句话,值得反复琢磨:“最顶级的接班,不是继承权力,是继承责任。”

袁芬妮接过的,不是“董事”的头衔,是博瑞医药的未来。这张牌,她能不能打好,我们拭目以待。