五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库牛黄再惹行业扰动!

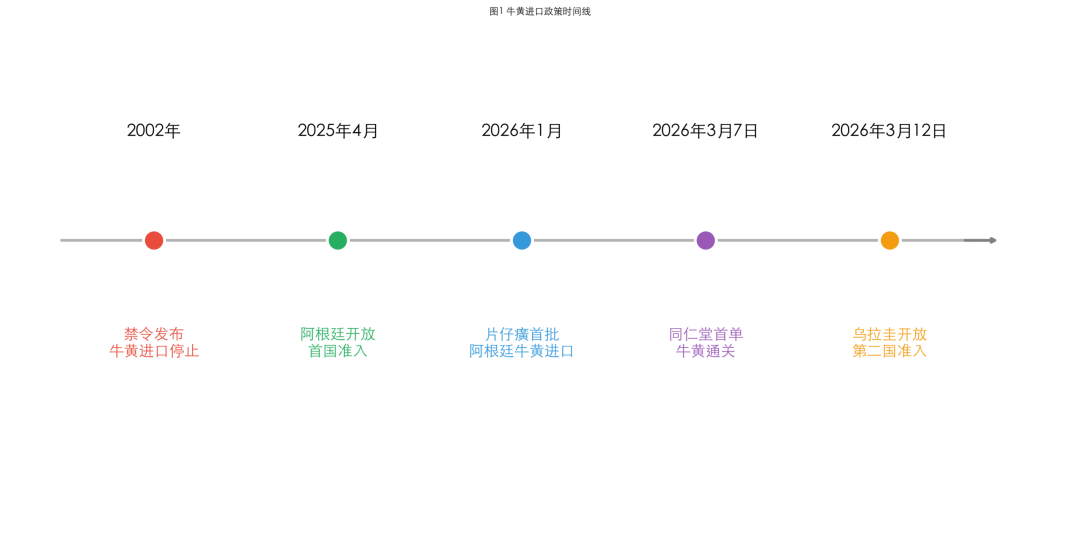

2026年3月12日,海关总署发布2026年第25号公告,允许符合要求的乌拉圭牛黄进口。继阿根廷之后,乌拉圭成为第二个获得牛黄输华准入的国家。

一纸公告,再次搅动牛黄产业的一池春水。

从2002年进口禁令,到2025年阿根廷首开先河,再到如今乌拉圭紧随其后,牛黄进口政策正经历二十余年来的重大转向。然而,进口闸门开启,并不意味着行业难题迎刃而解。价格博弈、替代品竞争、渠道重构——牛黄产业的深层变局才刚刚开始。

(1)二十年禁令终结

2002年,因疯牛病风险,卫生部、国家质检总局发布第1号公告,禁止从发生疯牛病的国家和地区进口牛及其相关产品。牛黄作为牛体内形成的胆结石,进口之路就此切断长达二十余年。

这一禁令的直接后果是:国内天然牛黄供给严重不足,价格持续攀升。天然牛黄自然形成概率仅千分之一到千分之二,国内年产量不足100公斤,远无法满足中成药生产需求。

(2)阿根廷首开先河

2025年4月22日,海关总署发布公告,阿根廷成为首个可向中国出口牛黄的国家。这标志着牛黄进口禁令正式破冰。

截至2026年3月,已有19家阿根廷牛黄企业在华完成GACC注册备案,进口通道正式打通。片仔癀、北京同仁堂等头部企业已陆续完成首批进口。

(3)乌拉圭紧随其后

2026年3月12日,海关总署发布2026年第25号公告,根据《中华人民共和国海关总署与乌拉圭东岸共和国牧农渔业部关于乌拉圭牛黄输华检疫和卫生要求议定书》,允许符合要求的乌拉圭牛黄进口。

公告明确,牛黄是指来自于乌拉圭养殖牛的胆囊或胆管的干燥胆结石,产品来源动物需在乌拉圭官方监管的农场及屠宰场出生、饲养、屠宰,具备唯一身份标识。

图1 牛黄进口政策时间线

(1)价格狂飙与回落

天然牛黄价格在过去三年经历了剧烈波动:

·2023年初:65万元/公斤,首次超过黄金价格

·2024年3月:165万元/公斤,达到峰值,相当于黄金价格的两倍

·2026年3月:约50万元/公斤,较峰值下跌69%

古语"一两牛黄,二两黄金"已不足以形容峰值时期的疯狂。进口重启、替代品量产,正在推动价格回归理性。

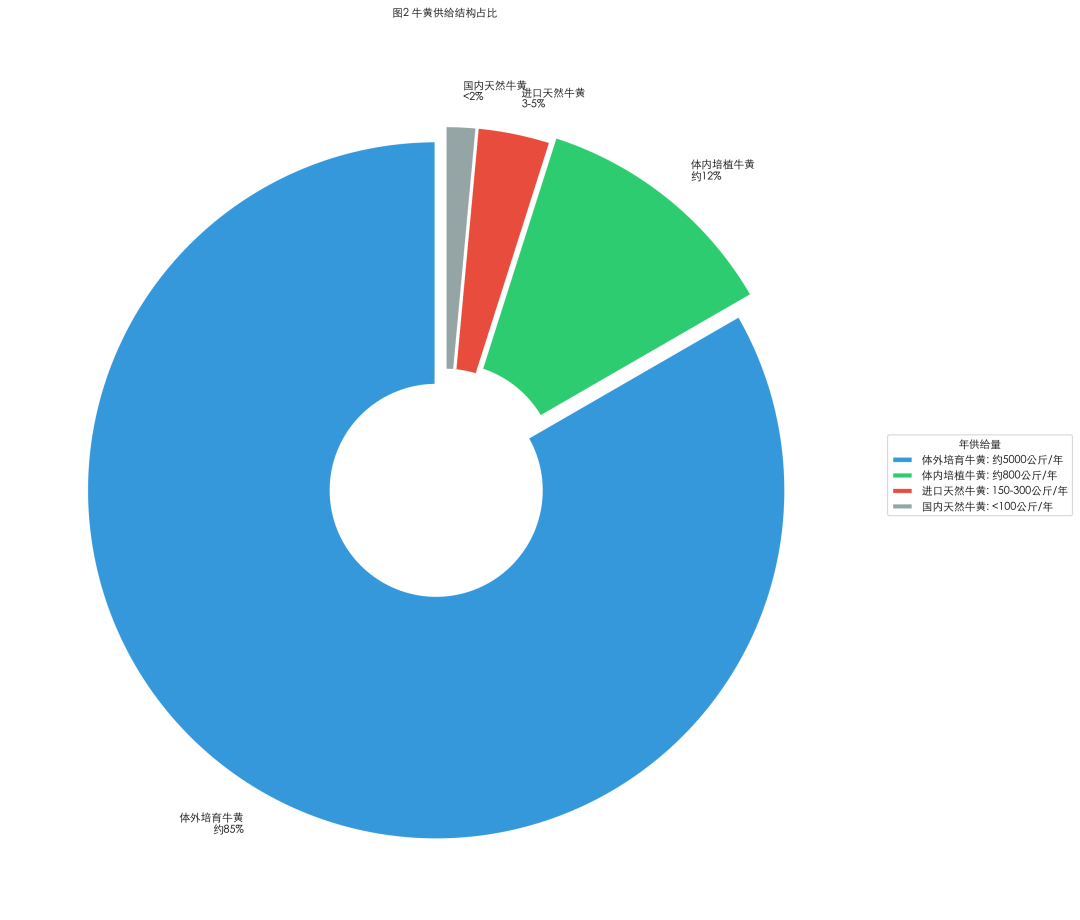

(2)供需格局变化

价格暴跌的背后,是供给端的结构性变化:

一方面,进口渠道打通。阿根廷已启动进口,乌拉圭即将跟进。根据牛肉出口量测算,两国合计可形成150-300公斤/年的天然牛黄供给潜力。

另一方面,替代品量产突破。体内培植牛黄年产量可达800公斤,体外培育牛黄设计产能达5000公斤/年。替代品正成为供给的主力军。

图2 牛黄供给结构占比

牛黄进口闸门开启,但行业的深层问题并未随之消解。几个关键矛盾值得冷静审视。

(1)进口实操障碍仍存

公告发布不等于进口落地。

一是企业注册尚未完成。乌拉圭牛黄生产加工企业需经中方考核注册登记(GACC备案)。目前阿根廷已有19家企业注册,而乌拉圭尚无企业完成注册。实际进口还需等待企业注册完成。

二是进口资质受限。现行政策规定,只允许牛黄中成药注册企业进口,仅限厂家进口自用,不允许批发销售。这从源头阻断了牛黄大量进口、炒货的可能性。

(2)替代品竞争加剧

进口只是供给的一部分,更大的变量来自替代品。

体外培育牛黄领域,健民大鹏曾是独家生产商,但2025年新玩家进入,"独家生意"终结。有新玩家放言将抢占七成份额。竞争加剧正在重塑市场格局。

体内培植牛黄领域,2023年实现量产突破,年产量可达800公斤。该技术属于国家长期绝密保护品种,品质接近天然牛黄,价格约80万元/公斤。

对此,企业需要重新评估采购策略。天然牛黄、培植牛黄、体外培育牛黄,三种原料的性价比与适用场景各不相同,如何平衡成本与品质,成为下游药企的新课题。

(3)成本压力传导有限

进口牛黄能否缓解片仔癀、安宫牛黄丸等名贵中成药的成本压力?

从价格走势看,天然牛黄从峰值165万元/公斤跌至50万元/公斤,跌幅显著。但需注意:

一是成本传导存在滞后。企业库存周期、采购节奏、定价策略共同决定终端价格走势,成本下降不会即时反映到终端。

二是品牌溢价更重要。片仔癀、安宫牛黄丸的价格支撑,核心在于品牌稀缺性而非原料成本。2023年片仔癀锭剂提价28.8%,成本压力只是理由之一,更深层的是品牌定位升级。

三是替代品才是长期解。进口天然牛黄供给有限,真正缓解原料困局的,是培植牛黄和体外培育牛黄的量产。

牛黄解限,正在引发产业链的深层重构。

(1)中成药企业:采购体系重构

对片仔癀、同仁堂、广誉远等头部企业而言,采购策略需要重新规划:

- 进口渠道: 与阿根廷、乌拉圭企业建立稳定合作

- 替代品渠道: 与健民大鹏、尚药局等建立战略合作

- 库存策略: 保持3-6个月安全库存,平滑价格波动

(2)替代品企业:竞争格局生变

体外培育牛黄领域,健民大鹏龙头地位受到挑战。新玩家进入,价格竞争加剧,市场份额面临重新分配。

体内培植牛黄领域,尚药局(宁夏)作为国内唯一量产企业,技术壁垒高,产能扩张空间大。

(3)投资者:关注结构性机会

牛黄产业的变化,正在创造新的投资逻辑:

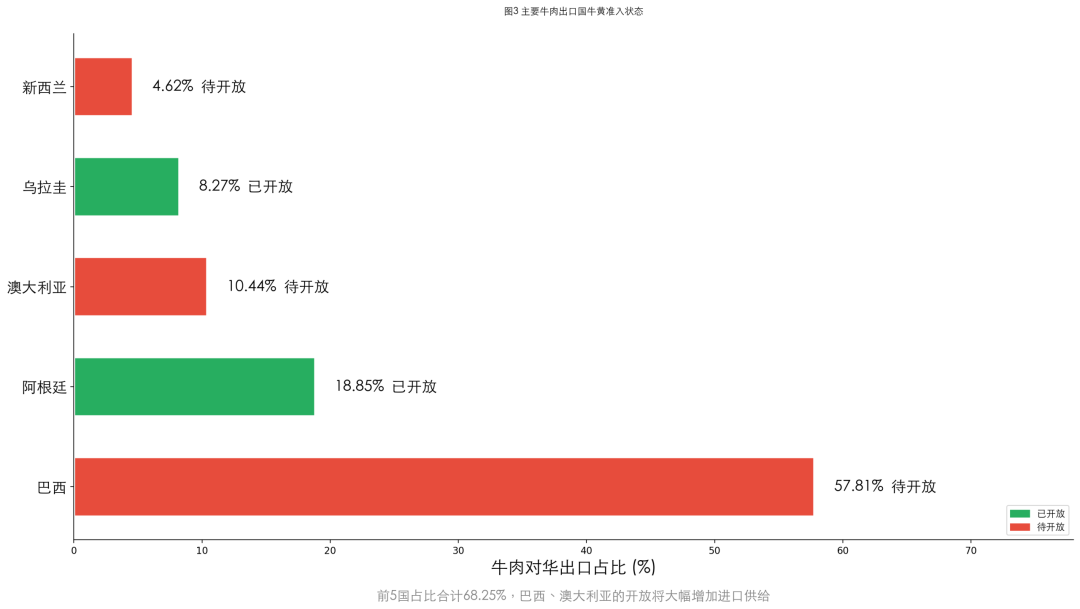

(1)进口开放趋势

鉴于此前的政策走向,牛黄进口国有望继续扩容。基于牛肉出口量和疯牛病禁令排除,巴西、澳大利亚最有可能成为下一批开放牛黄进口的国家。

图3 主要牛肉出口国牛黄准入状态

前5国占比合计68.25%,巴西、澳大利亚的开放将大幅增加进口供给。

(2)替代品替代率提升

随着培植牛黄量产、体外培育牛黄产能扩张,替代品在牛黄供给中的占比将持续提升。预计到2028年,替代品占比将超过90%,天然牛黄的稀缺性将被技术突破所消解。

牛黄解限,是牛黄产业的一件大事。但解限并非解困,进口闸门开启只是供给侧变化的开始。

从产业格局看,真正值得关注的不是进口量的多寡,而是替代品技术的突破。培植牛黄年产800公斤、体外培育牛黄产能5吨——这些数字才是改变产业底层逻辑的关键。

对中成药企业而言,采购体系需要重构,成本策略需要调整。对替代品企业而言,竞争窗口已经打开。对投资者而言,结构性机会正在浮现。

总之,牛黄产业的变局才刚刚开始。进口解限是信号,替代品量产是方向,产业重构是结果。

版权声明:本文为中药大品种联盟(BBTCML)原创发布。编辑:远志。转载请标注作者及出处。本公众号文章、图片、视频版权归原作者所有,仅供学习参考,如有侵犯版权请联系中药大品种联盟秘书处,我们将及时回复。

中药大品种联盟秘书处联系方式:

邮箱:bbtcml@163.com

电话:84099077

《经典名方研发的三条道路》

《价值错位:中成药发展困境的根本原因》

《中药现代化20年,造就500多个中药大品种》

《“洋中药”对我国中药产业发展的启迪》

《医疗机构制剂——中药新药研发的“孵化器”》

由于公众号平台更改了分发机制,不再按照时间显示,而是按权重随机推送,如您没有对我们公众号设为星标,也很少点在看,权重会降的非常低,有可能看不到我们的推文内容了。

如果大家觉得我们的内容还不错,还想每天看到更多文章,请大家动动手:

1.将“大品种联盟”公众号设为星标⭐

2.看完文章,在文末右下角给我们点下“在看”

3.点击左下角 “分享”,更欢迎您的留言评论。

▼▼▼点击阅读原文,查看历史消息。