从封闭到开放:默沙东的研发转型之路

发布时间:2026-04-06来源:药事纵横

在全球制药行业的宏大叙事中,研发模式的演进是一条至关重要的主线。从传统的、高度垂直整合的内部研发(in-house)模式,转向开放、协作、以外延式增长为主导的生态化研发模式,是过去三十年间几乎所有制药巨头共同面对的命题。默沙东的转型历程,堪称这一时代变迁中最具代表性和戏剧性的案例之一。它从固守传统的“研发老司机”,一度陷入创新乏力的黄昏,再到凭借战略重塑与关键机遇,重返行业之巅,其转型之路充满了教训、决断与运气,深刻揭示了现代医药创新的生存法则。一、困境:传统模式的“黄昏”

二十世纪九十年代以前,以内部研发为主的模式曾是制药巨头确立竞争优势的基石。然而,随着时间推移,其弊端日益凸显。根据PhRMA数据,2000年创新药的平均研发成本已飙升至8.02亿美元。成本高企仅是冰山一角,更深层的矛盾在于:治疗标准和监管要求的提升使得开发难度呈指数级增加;生物技术的爆炸式发展带来了层出不穷的新靶点与新技术,但组织庞大的制药巨头“尾大不掉”,决策和行动迟缓,远不及灵活专注的Biotech公司;高度专业化的研发需求与内部团队“跨领域”研究的矛盾,容易导致路径依赖;此外,大企业病——流程繁琐、非专业人领导专业事、官僚化的制度审批——也严重侵蚀了创新效率。当其他制药巨头在80年代便开始探索开放式创新、在21世纪初广泛采取“拿来主义”时,默沙东却显得格格不入。在CEO Raymond Gilmartin掌舵的十年间,默沙东“几乎没有大的动作”,平均研发投入强度仅为12.7%,远低于行业激进的并购与合作浪潮。更关键的是,其战略方向与时代趋势出现了明显偏差:在生物制药崭露头角、肿瘤治疗成为必争之地的时代,默沙东仍是一个极其传统的化学药巨头,其产品线与研发管线牢牢锁定于心脑血管、糖尿病和抗感染等传统领域,几乎不涉及生物药和抗肿瘤药。固守效率低下的in-house模式,使得默沙东研发管线日益枯竭,重磅产品接连遭遇专利悬崖与“万络事件”危机,公司辉煌的“黄昏”已然降临。二、觉醒与探索:艰难的战略转身

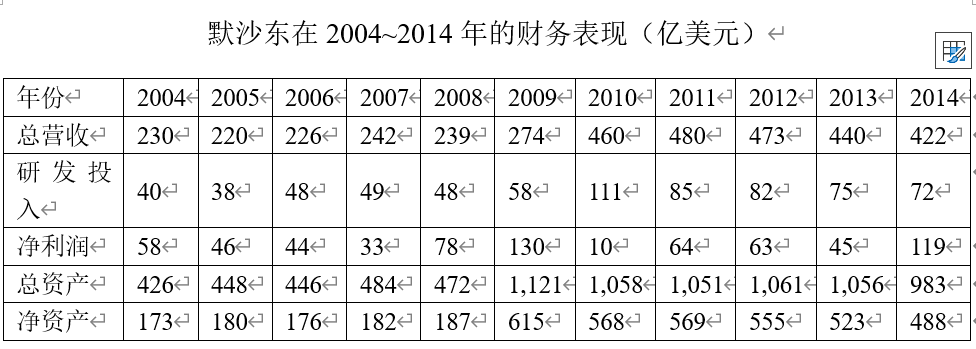

二零零四年,默沙东遭遇了“万络“安全性事件危机,此后不久,Gilmartin卸任,Richard Clark被任命为新CEO,Clark意识到默沙东必须快速完成自我革命,否则再无出路。在处理完“万络事件”的遗留问题后,他就开始着手推动一系列根本性变革:加强对外合作、布局抗肿瘤领域、收购生物技术公司、大幅增加研发投入。这一系列举措旨在弥补公司在生物药和抗肿瘤领域的结构性短板。然而,“冰冻三尺非一日之寒”。即便到2008年,默沙东研发管线中也只有6个抗癌药项目(3个一期,2个二期,1个三期),而且最终全部折戟沉沙,生物制品的研发也遭遇类似困境。这说明,仅靠内部挖潜和零散的对外合作,难以在短时间内扭转长达十年的战略滞后。默沙东需要一场足以重塑公司基因的大规模并购,来快速获得成熟的产品线与研发资产。二零零九年,默沙东走出了决定性的一步:以411亿美元收购了另一家制药巨头先灵葆雅,旨在达成“一石三鸟”之效:其一,直接获得先灵葆雅年销售额185亿美元的成熟业务,壮大自身规模;其二,获取先灵葆雅在抗肿瘤和生物制品领域的研发管线,快速填补自身空白;其三,通过协同效应,预计每年节省35亿美元开支。这次并购不仅使默沙东总营收在2010年跃升至460亿美元,更在无意中为它带来了未来十年的“增长引擎”——一个当时被忽视的临床前项目:PD-1抑制剂帕博利珠单抗。三、范式确立:外延式研发成为核心战略

收购先灵葆雅是默沙东研发模式转型的里程碑,也正契合了行业的大趋势。美国国会预算办公室报告指出,2010年前后,外延式研发已成为主流。尽管FDA批准的新药一半以上来自大公司,但这些大公司自身开展的III期临床试验不足总数的20%,相反,超过70%的III期临床试验由小型生物技术公司承担。这意味着,“引进”取代“自研”,成为大型药企构建管线最高效的方式。它们无需维持庞大而可能低效的内部早期研发团队,而是通过投资、合作、License-in和并购,在全球范围内搜寻和捕获最前沿的创新成果。二零一一年上任的CEOKenneth Frazier将这一模式系统化、战略化。他明确提出三大计划:1.彻底改变in-house策略,立志与全球顶尖的生物医学研究机构广泛合作;2.大幅增加研发投入,并以Keytruda为核心,全力拓展其适应症,开展联合用药研究;3.积极投身于投资并购浪潮,大规模引进外部研发项目。这一战略取得了立竿见影的效果。Keytruda在PD-1竞赛中后来居上,于2014年9月率先获得FDA批准,并凭借其后发优势,通过大规模的临床拓展,最终超越对手纳武单抗,成为新一代“药王”。默沙东的研发投入也水涨船高,从2011年的85亿美元攀升至2023年的305亿美元。公司的营收从2005年的低谷220亿美元,持续增长至2024年的642亿美元,成功转型为一家由生物制剂主导、抗肿瘤药引领的制药巨头。四、光环下的阴影:转型的未竟之业

尽管默沙东的转型故事堪称成功典范,但也揭示了其转型背后的深层挑战与隐忧,这恰好说明了制药企业研发转型的复杂性与长期性。首先,“运气”与“眼光”的辩证。Keytruda的获得极具偶然性,它原本是先灵葆雅旗下被搁置的资产,在并购后也一度面临被剥离的风险,直到竞争对手的同类药物显现潜力才被“重新发现”。与之形成对比的是,默沙东曾以极低代价(1000美元加5%销售额分成)放弃了后来成为重磅炸弹的阿卡替尼的权益。这暴露了在转型初期,默沙东对外部资产的评估与整合能力存在短板,其成功在很大程度上依赖于个别“明星资产”的爆发。其次,“独木成林”的产品线危机。Frazier时代的战略虽以Keytruda为中心大获成功,但也导致了新的路径依赖。截至2024年底,默沙东的抗肿瘤管线中仅有Keytruda和Welireg两个上市药物,公司三分之二的药品营收依赖于Keytruda和HPV疫苗Gardasil两款产品。这种过于集中的收入结构带来了巨大的专利悬崖风险。截至目前,包括西格列汀在内的多款重要药物专利已失效,而Keytruda和Gardasil也将在未来数年内面临专利到期——2023年以来,默沙东因中国区HPV疫苗的激烈竞争,中国区营收从68亿美元暴跌至19亿美元,专利悬崖的威力可见一斑——一旦Keytruda增长乏力或销售额下降,公司将面临业绩剧烈波动的严峻考验。最后,持续创新的挑战。尽管默沙东近年来通过收购(如EyeBio)、合作等方式不断强化肿瘤、免疫等领域管线,但其“产品线匮乏的形势依然严峻”。2021年上任的CEO Robert Davis虽然强调“引入高发展潜力的外部科学”,但能否通过当前的BD行动,培育出足以接棒Keytruda的新增长支柱,仍是未知数。其市值被礼来、诺和诺德等凭借新一代疗法(如GLP-1药物)实现高增长的公司反超,也反映了资本市场对其长期增长可持续性的担忧。默沙东的案例告诉我们,制药巨头的研发转型绝非简单的“买买买”,而是一场需要坚定战略决心、前瞻性眼光和强大整合能力的系统工程。早期对行业趋势的误判会导致深重危机,而一场成功的战略并购(如收购先灵葆雅)能提供扭转局面的关键资产与时间窗口。同时,转型的成功高度依赖于能否建立一套持续、系统地从外部识别、获取和内化创新成果的机制,从而避免将公司的命运过度寄托于偶然的“运气”或单一产品。时至今日,默沙东的转型故事仍在书写。它成功穿越了“黄昏”,凭借Keytruda迎来了新的“高光”,但其未来的持久辉煌,则取决于它能否解决转型中衍生的新问题——构建一个更加均衡、有层次、可持续的创新产品组合。这对于所有处于技术快速迭代和竞争格局剧变中的企业而言,都是最具价值的核心启示。参考文献:《探寻跨国药企的成功基因》、默沙东各年年报

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库