五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库微创医疗创始人,卸任CEO

医疗器械媒体报道先锋

分享专业医疗器械知识

近日,微创医疗宣布重大人事变动。

自2026年4月1日起,公司董事会主席兼执行董事常兆华博士不再兼任公司首席执行官职务。

去年末辞任心脉医疗(688016.SH)董事长的Jonathan Chen,原微创医疗轮值联席首席执行官,将担任公司轮值首席执行官,自2026年4月1日生效,须每年轮值一次,并可视其表现作出调整。

与此同时,随着集团全球化布局持续深化,微创医疗为构建全球统筹协调机制,进一步提升战略执行效能与资源协同水平,董事会决议成立公司全球执行委员会(Global Executive Committee)。

根据微创医疗公告,公司全球执行委员会(Global Executive Committee)委任该委员会成员如下:

公司轮值首席执行官Jonathan W Chen先生(自2026年4月1日生效,须每年轮值一次,并可视其表现作出调整);

公司首席财务官孙洪斌先生;

公司首席医学官Brian Yale Chang博士;

公司首席海外营运官Benoit Clinchamps先生;

公司项目与知识管理及科技发展资深副总裁陈国明先生;

公司组织能商高级副总裁惠青女士。

董事会认为,成立全球执行委员会将有助于进一步提升集团全球业务协同效率与管理效能,强化集团战略执行能力,符合公司及全体股东的整体利益。

4月1日起担任公司轮值首席执行官的Jonathan W Chen,于去年末离开了心脉医疗。据2025年12月15日心脉医疗公告,其因个人原因不再担任董事长及非独立董事职务。辞职后,不再担任公司任何职务。

此前,Jonathan Chen自2025年6月27日起,担任微创医疗轮值联席首席执行官。

公开信息显示,Jonathan Chen,男,1975年出生,美国国籍,斯坦福大学的经济学学士学位和生物科学荣誉学士学位。曾就职于CreditSuisse担任投资银行部副总裁,于Angiotech制药公司担任商业发展及财务战略部资深副总裁,于2012年加入微创医疗科学有限公司担任国际业务与投资者关系执行副总裁,现任微创医疗科学有限公司首席国际业务官,洲际心律管理委员会主席,洲际骨科执行委员会委员;2023年11月起,担任心脉医疗董事长。

此次一同加入公司全球执行委员会的首席医学官Brian Yale Chang是微创医疗创始人常兆华的儿子,1992年出生。是耶鲁大学优秀毕业生。兼具工程师与医生科学家双重身份,擅长将临床需求转化为技术解决方案,尤其在微创手术器械领域。2020年5月加入微创医疗,初期担任医学技术顾问,参与心血管介入、手术机器人等项目的临床验证与研发协作。协助推动图迈手术机器人的FDA/CE认证,并主导部分海外临床试验设计。

公司董事会主席兼执行董事常兆华博士不再兼任公司首席执行官职务,但仍以全球运营指导委员会主席和首席科学官身份继续专注于为集团制定总体发展战略规划、打造一体化产业生态及促进前沿科技创新等相关工作,从而保障集团的可持续性发展。

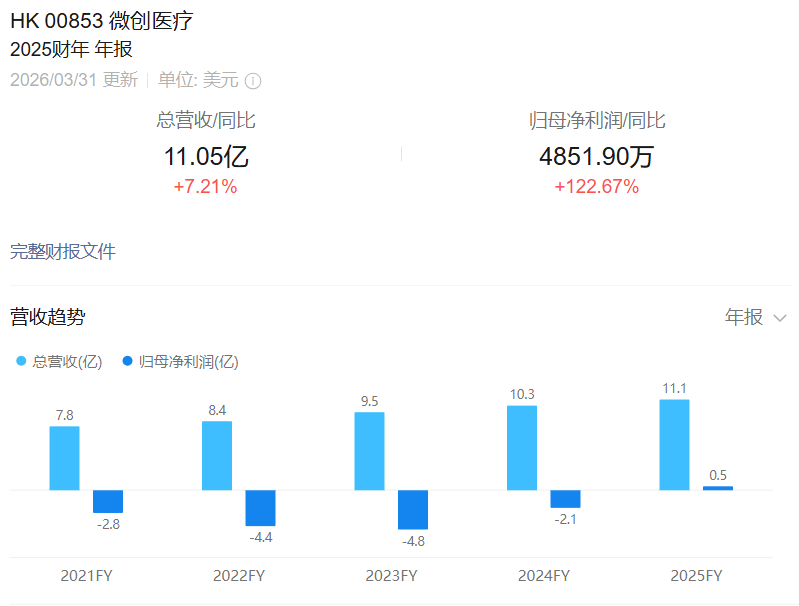

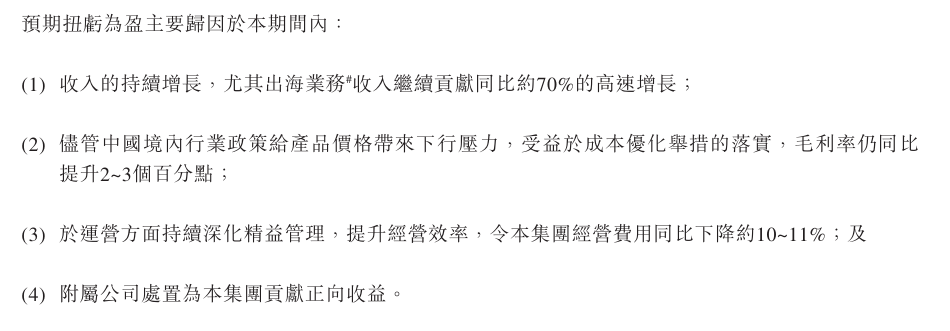

微创医疗 2025 年交出了一份里程碑式的成绩单,彻底终结连续五年亏损局面,财务基本面实现根本性好转。

2025年,公司实现收入11.05亿美元,同比增长 6.0%(剔除汇率影响);年内溢利3843万美元。毛利增至6.35亿美元,同比增长10.5%,毛利率提升至 57.4%;经调整经营溢利由亏转盈,达 33万美元,同比增幅超 100%;经营活动现金流净额6913万美元,由负转正。

公司将业绩反转归因于四大关键因素:

1、收入持续增长,尤其是出海业务,取得了同比70%的高速增长。

2、毛利率同比提高了2-3个百分点,主要是因为降本增效。

3、集团经营费用同比下降10-11%,依然是降本增效,提升运营效率。

4、处置附属公司取得了正向收益。

从业务层面来看,2025年微创医疗的全球化势能持续释放,海外营收占比达到53.1%,国际化框架已初步成型。其中,公司“全球通”商业化平台成效显著,相关业务收入同比增长78.8%至1.64亿美元,成功实现盈亏平衡,成为全球化布局的重要支撑;手术机器人、结构性心脏病等核心创新业务的海外销售额分别增长286.6%和255.0%,展现出强劲的增长潜力;心血管介入业务则完成成功转型,连续两年经调整净利率超20%,成为集团稳定的“现金牛”业务。

与此同时,业务板块的分化态势也较为明显。2025年,除心血管介入业务(净利润2850万美元)、大动脉及外周血管介入业务(净利润7770万美元)实现盈利外,骨科医疗器械、结构性心脏病、心率管理、手术机器人等业务仍处于亏损状态,其中骨科业务的下滑尤为突出。对此,孙洪斌在业绩会上表示,2026年集团将推动全球骨科业务恢复增长,国际方面将战略聚焦美国市场,同时维持其他市场的快速增长,预计全年增幅在5%-7%;此外,公司将通过多款新产品上市、加大供应链投入、改善直销市场状态等方式,扭转骨科业务的颓势。

研发投入方面,2025年微创医疗研发费用同比减少32.3%,降至1.47亿美元。公司解释称,研发费用的大幅下降,并非缩减创新投入,而是转向“精准聚焦”,优先考虑及重点关注核心项目,以此提高研发效率。管理层进一步明确,未来研发费用率将控制在10%左右,10%-13%会是一个合理健康的水平;研发投入将优先支持创新产品,包括国内的“绿色通道”产品和海外的突破性产品,其次将重点支持产品力强、具有较大用户价值和商业价值的产品,对于市场反馈良好的产品,将持续推进升级迭代。

基于2025年的业绩反转势头,微创医疗对2026年的发展持谨慎乐观态度。结合公司管理层的指引,2026年公司整体业绩将呈现“前低后高”的态势,全年收入增长率接近15%,其中上半年同比增长在10%以上,下半年有望接近20%。

各核心业务板块,心血管业务作为“大本营”,预计全年实现15%以上的同比增长,其中冠脉产品将成为重要增长点——药物球囊和棘突球囊将实现放量,预计带来7000万元以上的新增收入;旋磨产品和压电导丝这两款“绿色通道产品”,预计2026年也将实现放量;而OCT产品(光学相干断层成像)目前已成为国内市场第二的国产品牌,增长空间相对有限,预计不会有更大放量。

最值得期待的是手术机器人业务,公司预计2026年全年装机量有望超过200台,且上半年大概率实现盈利,这将成为公司新的核心增长极。随着手术机器人在海外市场的获批落地与国内市场的推广,其商业化进程将进一步加速,有望逐步摆脱亏损,成为推动公司盈利持续改善的重要力量。

分析认为上海生物医药并购基金入股后,将从几方面推进微创医疗价值回归。

第一,聚焦持续经营,夯实财务与业务基础。国资入股后,首要任务是协助微创医疗打通融资渠道,对接各类资金与金融机构,为公司业务发展、研发投入、资产整合提供充足的资金支持;同时,支持微创医疗推进子公司业务整合与非核心资产处置,通过剥离冗余资产、聚焦核心主业,降低公司债务负担,盘活存量资产,进一步优化财务结构,增强核心业务的盈利能力与抗风险能力。

第二,通过派驻董事深度参与公司治理:两名国资背景董事分别加入董事会各专业委员会,其中上实资本总裁谷峰担任提名委员会及薪酬委员会成员,浦东创投集团总经理门庆兵担任审核委员会和战略委员会成员。同时,公司董事会已建议修改现行公司章程,进一步完善治理规则,在保证市场化运作和激励机制的前提下,帮助微创医疗打造负责任、规范化的资本市场形象,提升投资者信心。

第三,发挥“链主”价值,推动产业协同与本土化突破。

这也与上海的产业发展规划高度契合。2025年9月15日,上海印发《上海市促进高端医疗器械产业全链条发展行动方案》,明确提出到2027年要培育年产值超100亿元、具备较强国际竞争力的龙头企业2家,建设3个高端医疗器械产业集聚区。微创医疗作为上海本土培育的医械龙头,无疑是这一战略的核心承载者,而上海生物医药并购基金的战略入股,正是上海借助国有资本力量,培育“百亿产值龙头”、打造全球高端医疗器械产业高地的关键落子,既是对微创医疗的赋能,也是上海生物医药产业升级的重要布局。

从人事换防、扭亏为盈到国资加持,微创医疗正经历一次深刻的 “蜕变”:从规模扩张转向质量提升,从分散布局转向协同聚焦,从亏损转向盈利造血。

短期看,公司已确立业绩拐点,2026 年在全球化、新品放量、降本增效三重驱动下,收入与盈利有望持续改善,手术机器人等业务将贡献关键增量。器械之家认为,长期来看,国资赋能完善治理、全球协同深化壁垒、研发聚焦提升效率,叠加中国高端医械国产替代与全球化扩张的时代红利,微创医疗有望加速跻身全球医疗器械第一梯队,成为兼具创新能力、盈利韧性与全球竞争力的世界级医械集团。

更多精彩内容

欢迎关注微信视频号

奥林巴斯,多个重大人事变动

重磅|术锐新一代全域单孔手术机器人SR-ENS-660获批NMPA,外科单孔化全面提速

波士顿科学,2025高管及员工均双位数涨薪

史赛克:关键产品线已重启

聚焦AI,西门子医疗任命新CTO

联影,AI医疗又有新动作?

2026全球医械百强榜:中国减少4家

科创板创新械企,启动赴港IPO

独揽五项,联影启动国家级三部委推广项目

影像巨头,陷入财务危机

商务合作邮箱:qxzj@landianyiliao.com