五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库提取物赛道结构性机遇深度解读(上)

中药提取物产业深度研究报告

(上篇:产业发展历程与市场格局)

【从1970年代萌芽到2026年全产业链协同,中药提取物产业走过了怎样的50年发展历程?市场规模440亿元、出口53亿美元背后,隐藏着怎样的竞争格局与发展机遇? 】

一、产业形成:从萌芽到成熟的50年发展历程

▶ 1.1 萌芽期(1970-1980年代):机械化的初步尝试

中药提取物产业的雏形可追溯至20世纪70年代。彼时,中国正处于工业化建设的起步阶段,部分中药材加工企业开始尝试引入机械设备进行有效成分提取。这一时期,提取工艺仍以传统的水提醇沉方法为主,机械设备的使用仅作为生产流程的辅助环节,植物提取物尚未形成独立的产品形态和规模化生产能力。

从产业发展的宏观背景来看,1970年代的中国医药工业整体处于相对落后的状态。中药材的加工主要依赖手工操作和经验传承,缺乏系统的工艺标准化和质量控制体系。尽管部分中药厂如北京同仁堂、广州潘高寿等老字号企业开始尝试机械化改造,但整体而言,中药提取物产业尚未形成明确的发展路径。

▶ 1.2 起步期(1990年代):国际需求驱动的产业觉醒

1990年代是中药提取物产业发展的关键转折期。这一时期,国际上兴起了"回归自然"的消费潮流,欧美等发达国家消费者开始对天然植物产品表现出浓厚兴趣。德国、法国、美国等国家的植物药市场快速增长,银杏提取物、人参提取物、贯叶连翘提取物等产品在国际市场备受关注。

1994年,中国医药保健品进出口商会正式成立,开始系统性地推动植物提取物出口贸易。同年,美国通过了《膳食补充剂健康教育法案》(DSHEA),将植物提取物纳入膳食补充剂范畴,为美国市场的快速增长创造了政策条件。1990年代中后期,欧洲植物药市场持续扩大,带动了对中国植物提取物原料的进口需求,出口额从不足1亿美元快速增长至约10亿美元。

▶ 1.3 发展期(2000-2010年):先进技术与规模扩张

进入21世纪,中药提取物产业迎来了技术革新与规模扩张的双重驱动期。酶法提取、超声波辅助提取、超临界流体萃取、膜分离技术、微波提取技术等一系列先进提取方法的引入和应用,显著提高了提取效率,降低了生产能耗,改善了产品质量。

2000年国家药品监督管理局成立,中药监管体系步入正轨。2002年《中药材生产质量管理规范(GAP)》发布,为中药材原料的质量控制提供了规范指导。2003年SARS疫情爆发带动了免疫调节类植物提取物的市场需求增长。2005年植物提取物出口额突破20亿美元,产品品类从粗提物向精提物、标准化提取物转变。

▶ 1.4 成熟期(2010-2020年):标准化推进与质量升级

2010年版《中国药典》对中药质量标准进行了大幅提升,明确了多种植物提取物的质量标准要求。这一变化推动了中药提取物生产企业的质量体系升级,部分技术能力较弱的企业退出市场,行业整体质量水平提升。

2015年《中医药发展战略规划纲要(2016-2030年)》由国务院发布,明确提出推进中医药现代化发展。2017年《中医药法》正式实施,中医药的法律地位得到确立。2020年《中药注册分类及申报资料要求》发布,明确中药创新药1.2类为"从单一植物、动物、矿物等物质中提取得到的提取物及其制剂",为中药提取物的药品化开发开辟了新路径。

▶ 1.5 新阶段(2020年至今):系统推进与全产业链协同

2024年《中药提取物质量控制研究技术指导原则(征求意见稿)》发布,2025年《中药标准管理专门规定》和《中药生产监督管理专门规定》相继发布,标志着中药提取物监管体系的进一步完善。

2026年2月,工业和信息化部等八部门联合发布《中药工业高质量发展实施方案(2026-2030年)》,明确提出到2030年中药工业全产业链协同发展体系初步形成,培育10个中成药大品种,建设高水平中药材种植基地。方案还提出运用人工智能、大数据构建方剂知识图谱,赋能新药研发。

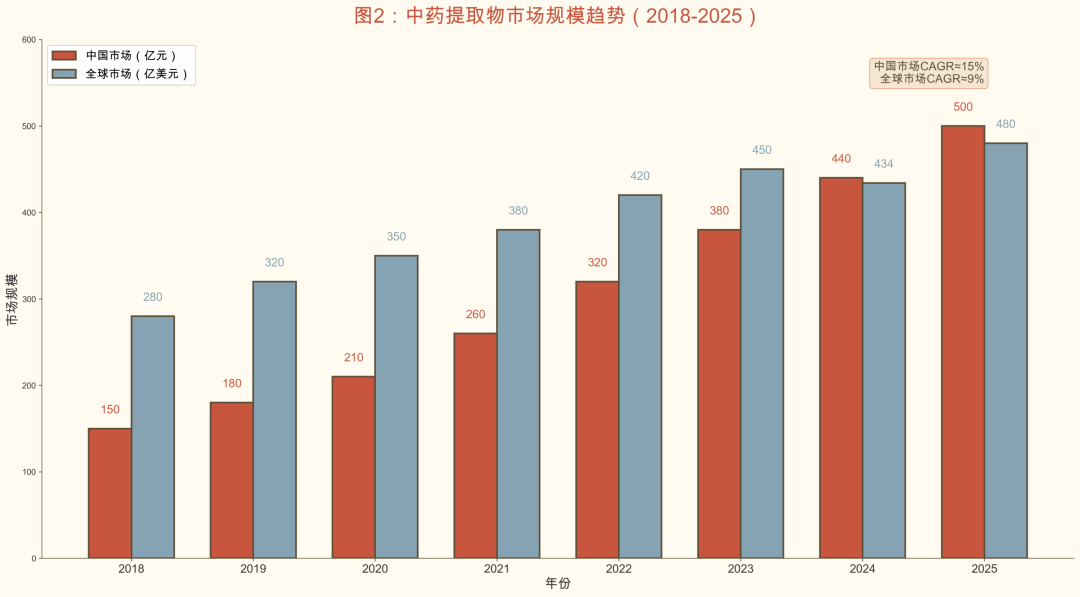

二、市场规模:440亿产业背后的增长动力

▶ 2.1 中国市场:稳健增长的440亿产业

根据中国医药保健品进出口商会、前瞻产业研究院等多家机构数据交叉验证,中国植物提取物市场规模呈现稳健增长态势。2024年市场规模约440亿元,其中中药提取物约占50%,约220亿元;植物提取物整体市场涵盖了天然色素、天然甜味剂、功能性成分等多个细分领域。

从增长动力来看,市场扩张主要受以下因素驱动:一是保健食品行业快速发展,带动功能性植物提取物需求;二是天然甜味剂市场兴起,罗汉果甜苷、甜菊糖苷等产品需求快速增长;三是天然色素市场扩张,辣椒红、叶黄素等产品出口持续增加;四是化妆品行业对植物活性成分需求增长;五是药品原料市场稳定需求。

▶ 2.2 全球市场:中国引领生产供应

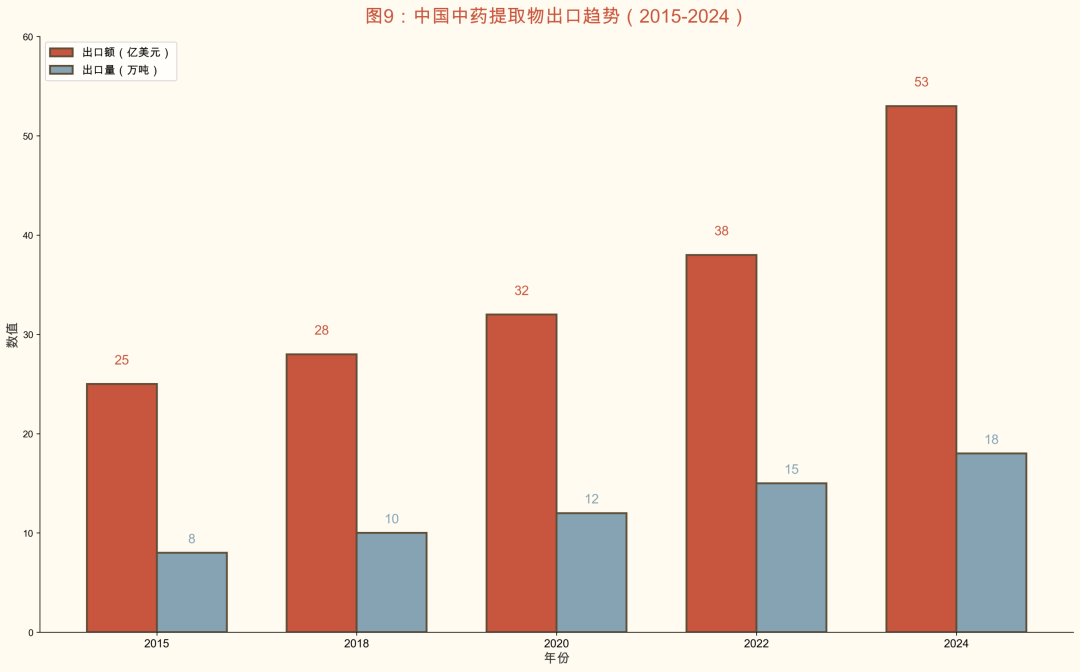

全球植物提取物市场持续增长,2024年规模约433.8亿美元,预计2034年达约1,035.5亿美元,年复合增长率约9.1%。美国是全球最大消费市场,约占30%;欧洲约占25%;中国是全球最大生产国和出口国,2024年中药类商品出口总额约53亿美元。

值得注意的是,中国植物提取物出口呈现"量增价跌"的特点。出口量稳步增长,但平均出口价格有所下降。这一现象反映了行业竞争加剧、同质化严重的问题。部分企业以价格竞争为主要策略,影响了行业的整体盈利水平和国际形象。

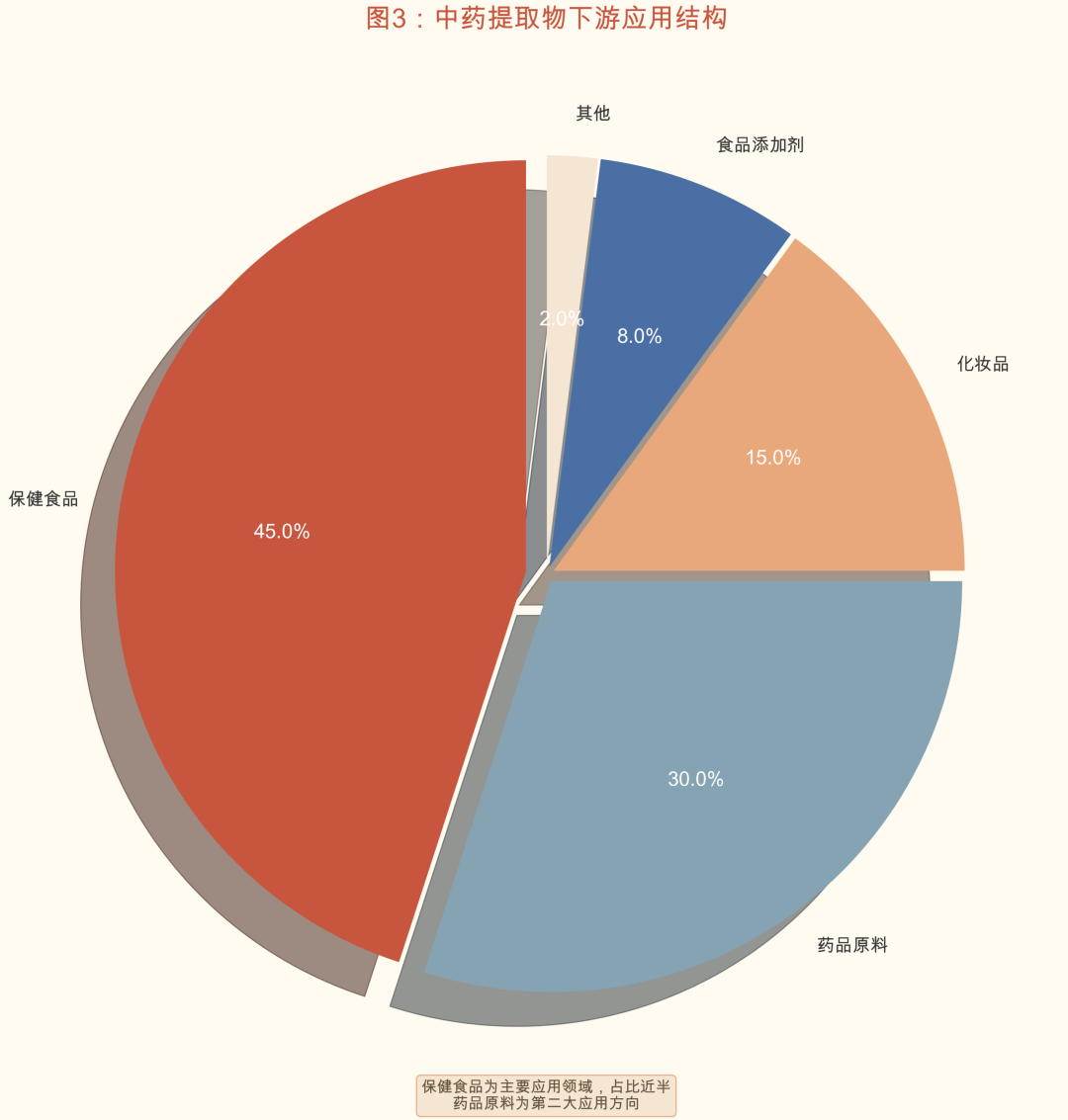

▶ 2.3 下游应用:保健食品主导消费格局

中药提取物的下游应用涵盖保健食品、药品原料、化妆品原料、食品添加剂等领域。保健食品是最大应用市场,约占45%;药品原料约占30%;化妆品原料约占15%;食品添加剂约占8%。

保健食品领域2024年市场规模约2000亿元,植物提取物类保健食品约占40%,约800亿元。功能性保健食品如增强免疫力、改善睡眠、调节血脂等品类对中药提取物需求旺盛。药品原料领域,中药配方颗粒市场2024年约300亿元,中药提取物作为核心原料需求持续增长。化妆品原料领域,植物活性成分在护肤品应用日益广泛,2024年需求约80亿元。

三、竞争格局:2000家企业争夺15%市场份额

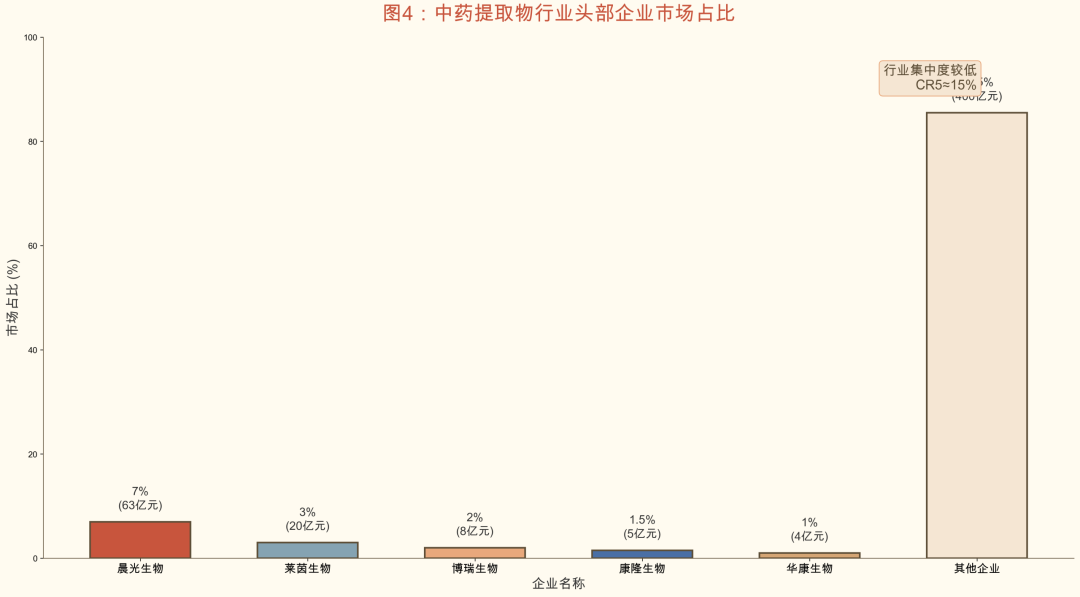

▶ 3.1 市场集中度:分散竞争的行业特征

中国植物提取物行业呈现"小而散"的竞争格局,市场集中度较低。根据行业调研数据,前五大企业合计市场占比(CR5)仅约15-20%,行业企业数量约2,000家,规模以上企业约200家。

行业竞争特点:一是价格竞争激烈,同质化严重;二是技术壁垒相对较低,中小企业进入门槛不高;三是出口导向明显,多数企业以出口市场为主要收入来源;四是品牌影响力有限,除少数头部企业外,多数企业缺乏品牌建设。

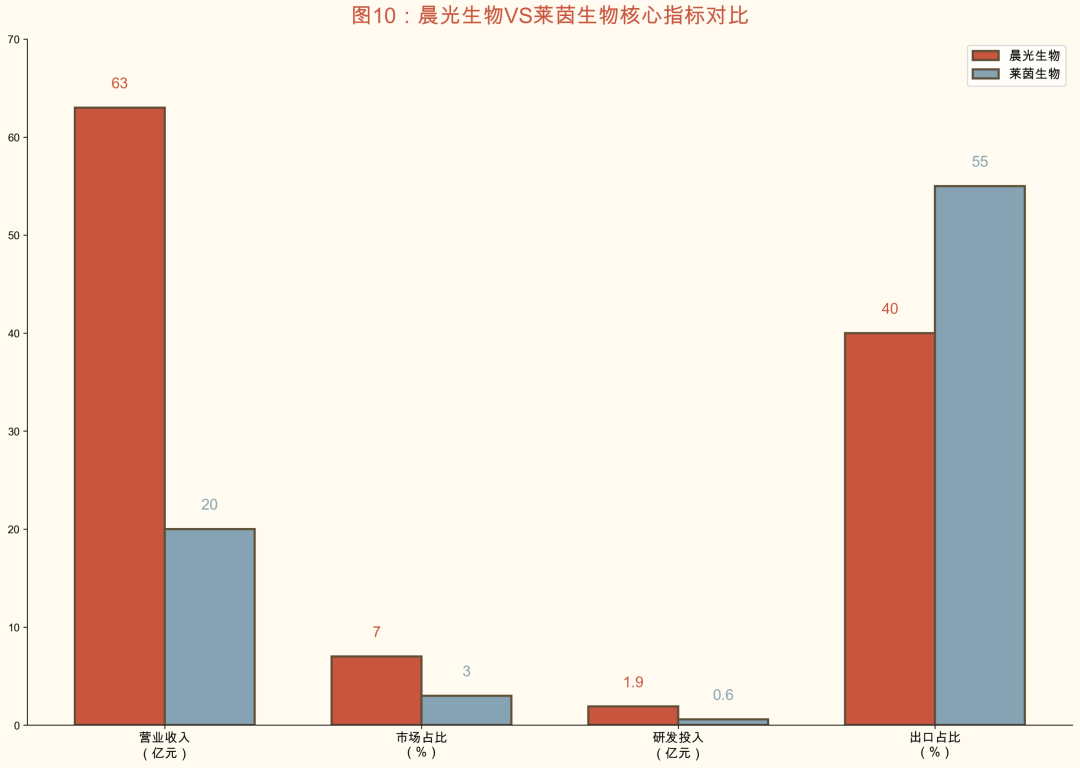

▶ 3.2 头部企业:晨光生物与莱茵生物的差异化战略

晨光生物科技集团(300138.SZ)是中国植物提取物行业龙头。2024年营业收入约63亿元,市场占比约5-8%。核心产品包括辣椒红色素、叶黄素、甜菊糖苷等,辣椒红色素全球市场占有率约30%,是全球最大辣椒红生产商。公司建立了从原料种植到产品销售的全产业链体系,在印度、赞比亚等地建立了原料种植基地。

莱茵生物(002166.SZ)是天然甜味剂领域龙头。2024年营业收入约20亿元,市场占比约2-3%。核心产品为罗汉果甜苷和甜菊糖苷,在罗汉果甜苷领域具有显著优势,产品纯度可达98%以上。

下篇预告:技术瓶颈、政策解读与产业发展建议

在上篇中,我们回顾了中药提取物产业50年的发展历程,分析了440亿元市场规模背后的增长动力,剖析了2000家企业分散竞争的行业格局。下篇将深入探讨产业面临的技术瓶颈、政策环境的演变轨迹、主要用户群体的需求特征,以及产业融合发展趋势,并提出系统性发展建议。

版权声明:本文为中药大品种联盟(BBTCML)原创发布。编辑:远志。转载请标注作者及出处。本公众号文章、图片、视频版权归原作者所有,仅供学习参考,如有侵犯版权请联系中药大品种联盟秘书处,我们将及时回复。

中药大品种联盟秘书处联系方式:

邮箱:bbtcml@163.com

电话:84099077

《牛黄再惹行业扰动!》

《类器官技术:从三维仿生模型到生物医学范式革新的突破与展望》

《药食同源金银花:活性成分、药理作用与应用探析》

由于公众号平台更改了分发机制,不再按照时间显示,而是按权重随机推送,如您没有对我们公众号设为星标,也很少点在看,权重会降的非常低,有可能看不到我们的推文内容了。

如果大家觉得我们的内容还不错,还想每天看到更多文章,请大家动动手:

1.将“大品种联盟”公众号设为星标⭐

2.看完文章,在文末右下角给我们点下“在看”

3.点击左下角 “分享”,更欢迎您的留言评论。

▼▼▼点击阅读原文,查看历史消息。