首仿药突围与吸入剂混战:一场仿制药行业的“硬仗”正在上演

发布时间:2026-04-07来源:药事纵横

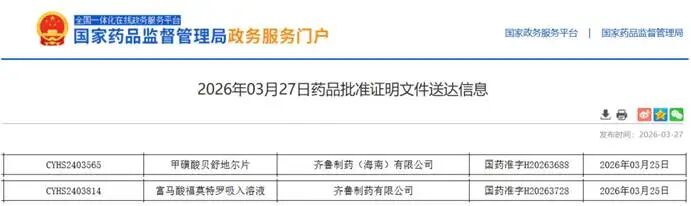

2026年3月27日,国家药品监督管理局(NMPA)官网传来重磅消息,齐鲁制药提交的甲磺酸贝舒地尔片(国内首仿)与富马酸福莫特罗吸入溶液两款4类仿制药同日获批上市。这一“双响炮”式的获批,既是齐鲁制药“首仿+难仿”战略的阶段性成果,更折射出当前国内仿制药行业的激烈竞争格局:一边是首仿药赛道的“光环与重压”并存,企业为抢占先发优势激烈博弈;一边是吸入制剂赛道的“内卷”加剧,25家企业同台竞逐6亿市场。当集采常态化成为行业常态,创新药持续倒逼仿制药转型,一场围绕技术、品种、布局的“硬仗”,正在仿制药行业全面上演。一、首仿药的“光环”与“重压”——从贝舒地尔片看首仿策略的得与失

在仿制药行业从“规模扩张”向“质量提升”转型的当下,首仿药凭借“先发优势”成为企业抢占市场、彰显技术实力的核心突破口,承载着企业突围高端仿制药赛道的期望。齐鲁制药此次获批的甲磺酸贝舒地尔片,作为国内首仿的ROCK2抑制剂,既收获了首仿的“光环”,也面临着行业共性的多重“重压”,其发展路径,正是当前国内首仿药企业生存现状的生动缩影。甲磺酸贝舒地尔片的临床价值与独特地位,是其能够成为首仿“热门”的核心前提。作为全球首个且唯一获批用于12岁及以上糖皮质激素治疗应答不充分的慢性移植物抗宿主病(cGVHD)患者的ROCK2抑制剂,该品种具有不可替代的临床意义。cGVHD是造血干细胞移植后常见的严重并发症,发生率高达30%-50%,治疗难度大、预后较差,传统糖皮质激素治疗应答不佳时,患者缺乏有效的治疗手段,临床需求长期处于未被满足状态。该品种于2021年在美国首次上市,2023年8月由赛诺菲全资子公司Kadmon在国内获批,2024年成功纳入国家医保目录,彻底改变了国内cGVHD的治疗格局,也为其市场放量奠定了坚实基础。齐鲁制药拿下该品种的国内首仿,其意义远不止于一款产品的获批,更彰显了其在高壁垒仿制药领域的技术突破与战略远见。甲磺酸贝舒地尔片作为ROCK2抑制剂,其合成工艺复杂,对纯度、杂质控制要求严格,属于技术壁垒较高的高端仿制药,并非普通企业能够轻易仿制。齐鲁制药能够率先完成该品种的仿制与一致性评价,成为国内首家获批并过评的企业,不仅体现了其在药物合成、质量控制等环节的技术实力,更印证了其“提前布局高壁垒品种”的战略正确性——避开低水平同质化竞争,聚焦临床需求迫切、技术门槛高、市场潜力大的品种,成为其首仿突围的核心逻辑。但首仿药的“光环”之下,是不容忽视的多重“重压”,这也是所有首仿企业必须面对的行业现实。其一,定价与医保准入压力突出。尽管首仿药具有先发优势,但在集采常态化背景下,仿制药定价受到严格管控,尤其是纳入医保目录的品种,价格降幅显著。甲磺酸贝舒地尔片2024年纳入医保后,价格较原研药大幅下降,虽提升了患者可及性,但也压缩了首仿企业的盈利空间;同时,医保谈判的常态化的,进一步加剧了首仿药的定价压力,企业需在“市场份额”与“盈利空间”之间寻找平衡。其二,原研药专利博弈的风险尚未完全消除。尽管该品种的核心专利已逐步到期,但原研企业可能通过专利布局延伸、工艺专利等方式设置壁垒,首仿企业仍面临潜在的专利纠纷风险,增加了产品上市后的运营成本与不确定性。更为关键的是,首仿药的“窗口期”正在持续缩短,差异化竞争成为首仿企业维持优势的关键。截至目前,除齐鲁制药外,国内已有浙江华义制药提交了甲磺酸贝舒地尔片的仿制申请,处于审评审批阶段,意味着齐鲁制药的首仿优势不会持续太久。随着更多企业的入局,市场竞争将逐步加剧,单纯依靠“首仿”的先发优势难以维持长期竞争力。这也倒逼首仿企业必须跳出“速度竞争”,在质量一致性、剂型创新、临床价值延伸等方面打造差异化优势,才能在后续的市场竞争中站稳脚跟。从行业整体来看,首仿药的竞争已从“谁先获批”的速度之争,转向“谁能持续创造价值”的质量与差异化之争,这也是首仿策略的核心“得与失”——得在先发优势,失在长期壁垒的缺失,唯有构建可持续的差异化能力,才能将首仿优势转化为长期市场竞争力。二、吸入剂赛道“内卷”加剧——6亿市场背后的25家竞逐

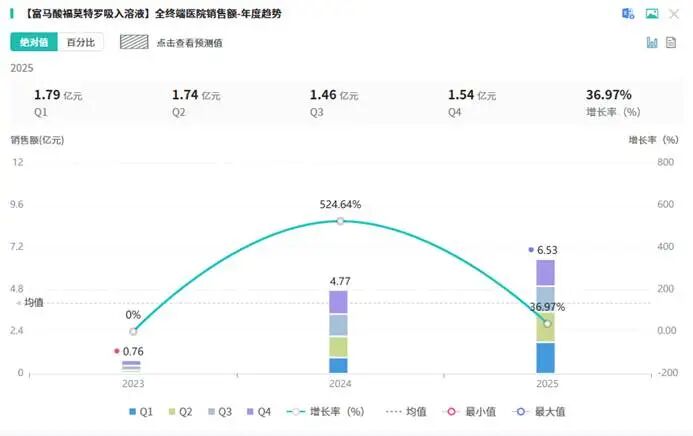

如果说首仿药赛道的竞争是“精准卡位”的较量,那么吸入制剂赛道的竞争则是“群雄逐鹿”的混战。作为治疗慢阻肺、哮喘等呼吸系统疾病的核心剂型,吸入制剂凭借“直接作用于肺部、起效快、全身不良反应小”的优势,成为临床首选治疗方案,市场规模持续扩大。但与此同时,随着市场需求的提升,吸入制剂赛道也成为仿制药企业的布局热点,尤其是富马酸福莫特罗吸入溶液等热门品种,已形成“25家企业竞逐6亿市场”的白热化格局,“内卷”态势愈发明显。图源:摩熵医药数据库以富马酸福莫特罗吸入溶液为切入点,可清晰窥见吸入制剂赛道的增长潜力与竞争激烈程度。富马酸福莫特罗作为长效β2受体选择性激动剂(LABA),是临床治疗慢阻肺与哮喘的核心用药,可有效扩张支气管、显著改善患者肺功能,临床应用广泛。摩熵医药数据显示,该品种在2025年全终端医院市场销售额突破6亿元,同比增长高达36.97%,展现出强劲的增长潜力。从市场需求来看,我国慢阻肺、哮喘患者群体庞大,且随着人口老龄化加剧、居民健康意识提升,吸入制剂的市场需求将持续释放,为相关企业提供了广阔的市场空间。但市场潜力背后,是白热化的竞争格局与较高的行业壁垒。截至目前,国内已有超过25家药企获得富马酸福莫特罗吸入溶液的生产批文并通过一致性评价,包括健康元、山东京卫制药等知名企业,市场竞争已进入“红海”阶段。对于新获批的齐鲁制药而言,想要在25家企业的竞争中脱颖而出,面临着双重挑战:一方面,吸入制剂的技术门槛较高,其研发与生产对工艺要求极为严格,尤其是雾化粒径控制、稳定性控制等核心技术,直接影响药物的临床疗效与安全性——雾化粒径需控制在1-5μm才能有效到达肺部靶器官,稳定性控制则直接决定药物的有效期与用药安全性,这对企业的制剂技术提出了极高要求;另一方面,同质化竞争严重,多数企业的产品在质量、剂型上差异不大,价格战成为主要竞争手段,进一步压缩了企业的盈利空间。更为严峻的是,吸入制剂赛道还面临着集采带来的价格压力,进一步加剧了“内卷”态势。近年来,吸入制剂已逐步纳入集采范围,多款热门品种价格大幅下降,部分品种降幅超50%,企业的盈利空间被进一步压缩。在这种背景下,单纯依靠“同质化仿制”的企业,将难以在竞争中生存,必须在剂型创新、产能成本、渠道布局上寻求差异化突破。例如,部分企业聚焦吸入混悬液、干粉吸入剂等新型剂型,提升产品的临床适用性;部分企业通过规模化生产、优化供应链,降低生产成本,在价格竞争中占据优势;还有企业深耕基层市场,完善渠道布局,提升产品渗透率。对比呼吸领域其他热门吸入制剂品种(如布地奈德福莫特罗吸入粉雾剂、沙丁胺醇吸入溶液),可清晰看出齐鲁制药在吸入制剂赛道的战略定位——并非盲目跟风布局热门品种,而是通过“品种补充+矩阵协同”的策略,巩固其在呼吸领域的竞争力。此次富马酸福莫特罗吸入溶液的获批,是其呼吸领域产品矩阵的重要补充,与其他呼吸系统药物形成协同效应,涵盖哮喘、慢阻肺等多个细分领域,实现“单一品种突围+多品种协同”的布局模式。这种布局策略,既避免了单一品种的竞争压力,又能通过渠道资源共享,提升市场渗透率,成为其在吸入剂“内卷”赛道中突围的核心底气。三、从“首仿”到“难仿”——仿制药企业的转型之路在何方

齐鲁制药2026年以来的品种获批节奏,清晰展现了国内头部仿制药企业的转型方向:从“追求首仿速度”向“深耕难仿技术”转型,从“单品突破”向“矩阵协同”转型。截至2026年3月底,齐鲁制药(含子公司)年内已有布瑞哌唑口崩片、利非司特滴眼液、盐酸奥布卡因滴眼液、芦曲泊帕片等6款仿制药获批,其中布瑞哌唑口崩片和甲磺酸贝舒地尔片均为国内首家过评品种,凸显了其“首仿+难仿”的研发战略布局,也为国内仿制药企业的转型提供了重要借鉴。齐鲁制药的“首仿+难仿”策略,核心在于“精准布局高壁垒品种,打造全链条技术能力”。布瑞哌唑口崩片作为治疗精神分裂症的重要药物,其口崩剂型具有服用方便、起效快的优势,适合吞咽困难的患者,临床应用价值显著,且剂型研发难度较高,属于“难仿”品种;齐鲁制药率先完成该品种的仿制与一致性评价,成为国内首家过评企业,体现了其在剂型研发、质量控制上的技术实力。利非司特滴眼液作为治疗干眼症状的药物,属于第一代淋巴细胞功能相关抗原-1(LFA-1)拮抗剂,尽管其化合物专利已于2024年底在中国到期,但仿制和临床试验难度较大,康弘药业作为国内首家获批企业,也印证了该品种的“难仿”属性,而齐鲁制药的快速跟进,进一步彰显了其在高端仿制药领域的技术积累。这些品种的布局,既避开了低水平同质化竞争,又通过技术壁垒构建了竞争优势,成为其转型的核心支撑。在集采常态化、创新药倒逼转型的背景下,仿制药企业的核心竞争力已从“速度”转向“技术深度”与“产品组合能力”,这是行业转型的必然趋势。过去,国内仿制药企业多聚焦于技术门槛低、竞争激烈的通用名药物,陷入“低水平重复、同质化内卷”的困境,盈利空间不断压缩;而如今,随着集采的持续推进,低附加值仿制药的生存空间越来越小,企业必须向“高端化、差异化、复杂化”转型,聚焦难仿药、复杂制剂,才能实现可持续发展。从行业逻辑来看,仿制药企业的转型,本质上是“价值重构”的过程——从“单纯模仿”向“技术创新”转型,从“追求数量”向“追求质量”转型,从“单品竞争”向“矩阵竞争”转型。结合国内外仿制药企业的发展路径,国内头部企业构建竞争护城河的核心方向的有三个:一是聚焦高端制剂与复杂递送系统,如吸入制剂、缓控释制剂、脂质体制剂等,这些剂型技术门槛高、仿制难度大,能够有效避开同质化竞争,同时提升产品附加值;二是布局差异化品种,聚焦临床需求未被满足的细分领域,如罕见病、特殊人群用药等,通过精准定位实现突围;三是强化“原料药-制剂一体化”能力,通过自主生产原料药,控制生产成本、保障供应链稳定,在集采价格战中占据优势。例如,华海药业凭借“原料药-制剂一体化”能力,在心血管仿制药领域占据领先地位;康弘药业聚焦眼科难仿药,通过利非司特滴眼液的首仿获批,巩固了其在眼科领域的竞争力,这些案例均为国内仿制药企业的转型提供了借鉴。从行业整体竞争格局来看,当前国内仿制药企业已形成“头部引领、中端突围、尾部淘汰”的格局。头部企业如齐鲁制药、华海药业、恒瑞医药等,凭借强大的研发实力、完善的产品矩阵,逐步向“仿创结合”转型,聚焦难仿药与复杂制剂,构建核心竞争力;中端企业则在细分领域深耕,通过差异化布局寻求突围;尾部企业则因技术实力薄弱、产品同质化严重,面临被行业淘汰的风险。这种格局的形成,既是市场竞争的必然结果,也是仿制药行业高质量发展的必经之路。结语

首仿药的突围之战,吸入剂的混战之争,本质上是国内仿制药行业转型的缩影。齐鲁制药的“首仿+难仿”布局,既收获了首仿的先发优势,也通过技术积累应对了行业“内卷”的压力,为国内仿制药企业的转型提供了重要参考。当前,仿制药行业的“硬仗”已全面打响,集采常态化与创新药转型的双重压力,倒逼企业必须跳出“速度竞争”,深耕技术创新与差异化布局。未来,只有那些能够聚焦难仿药、复杂制剂,构建技术壁垒与产品矩阵,实现“技术深度”与“临床价值”双重提升的企业,才能在激烈的竞争中站稳脚跟,推动国内仿制药行业从“仿制药大国”向“仿制药强国”转型,为国内患者提供更多高质量、可负担的医药产品。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库