五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库彭博独家 | 2026年第一季度彭博中国债券承销排行榜

2026年第一季度彭博

中国债券承销排行榜榜单亮点

2026年第一季度彭博中国债券承销排行榜新鲜出炉,为您带来最新的市场趋势追踪。如需获取报告,请在彭博终端加载LEAG“报告”标签页,您可看到所有彭博全球和中国排行榜及排行标准。

2026年第一季度彭博中国债券承销排行榜榜单亮点

在彭博2026年第一季度中国债券排行榜中,中信证券(市场份额5.542%)、中信银行(5.283%)、国泰海通证券(5.076%)凭借亮眼表现位居前三。兴业银行、中信建投证券、招商银行、中国建设银行、中国银行、华泰证券、中国工商银行则分列四到十位。

在中国企业债与公司债排行榜中,中信证券(11.544%)领跑,国泰海通证券以微弱差距(11.311%)屈居第二,中信建投证券(10.273%)位列第三。华泰证券、招商证券、中金公司、广发证券、申万宏源、国投证券、中国平安则分列四到十位。

在离岸人民币债券(除存单)排行榜中,高盛公司凭借22.281%的绝对优势摘得榜首,汇丰银行(10.915%)、中国银行(5.728%)位列第二、第三。德意志银行、摩根大通、渣打银行、中信证券、中金公司、星展集团、美国银行分列四到十位。

在离岸人民币债券排行榜(含存单)中,中国银行拔得头筹——以27.509%的市场份额成为榜单的“断层”第一。高盛公司(14.406%)、汇丰银行(10.669%)分别为第二、三名。其余按名次先后为:中信银行、德意志银行、渣打银行、摩根大通、星展集团、东方汇理银行、中国工商银行。

在中国离岸债券排行榜(除点心债)中,中国银行(6.579%)、瑞士银行(4.343%)、摩根大通(4.168%)以卓越表现位列前三名。第四至第十分别为:国泰海通证券、德意志银行、中信银行、摩根士丹利、华夏银行、汇丰银行、浦发银行。

在中国离岸债券 – 全部货币排行榜中,中国银行(6.602%)摘得桂冠,中金公司(3.746%)、中信证券(3.638%)紧随其后。其余按名次先后为:国泰海通证券、中国工商银行、瑞士银行、摩根大通、中信银行、中国民生银行、华夏银行。

2026年第一季度中国债券市场回顾

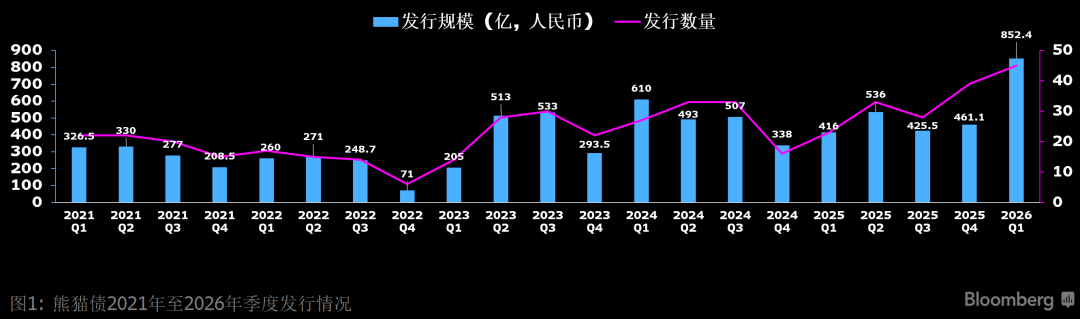

2026年第一季度,截至3月31日,境外机构在境内发行的熊猫债规模达852.4亿元人民币,较去年同期增长104.89%,实现跳跃式增长。

熊猫债2021年至2026年季度发行情况

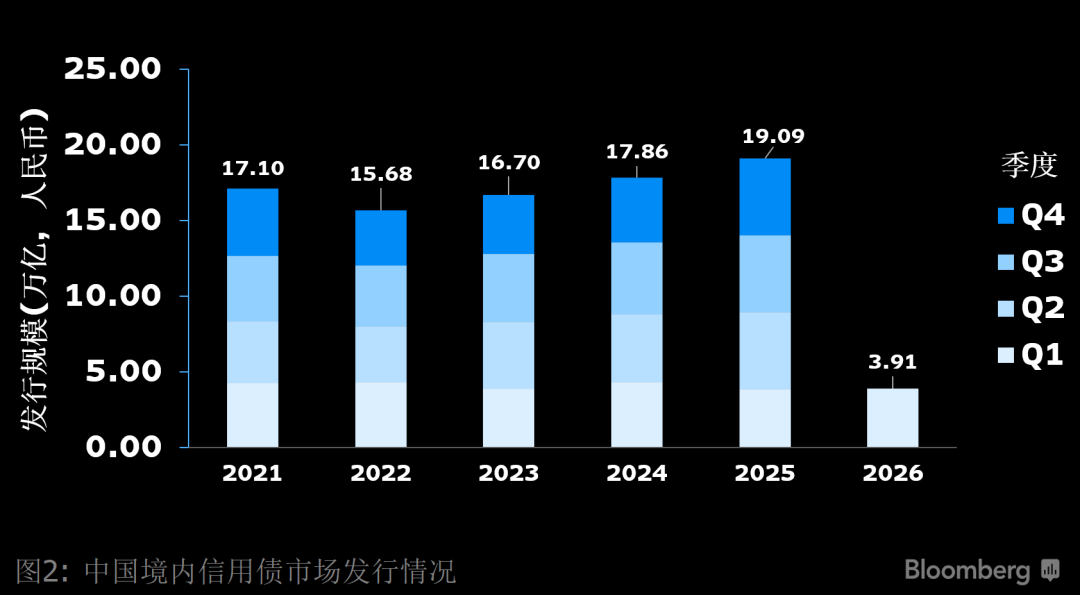

整体来看,2026年第一季度中国境内信用债发行量约为3.91万亿元,发行规模较去年同期增长约1.24%,大致持平。

2021至2026年中国境内信用债市场发行情况

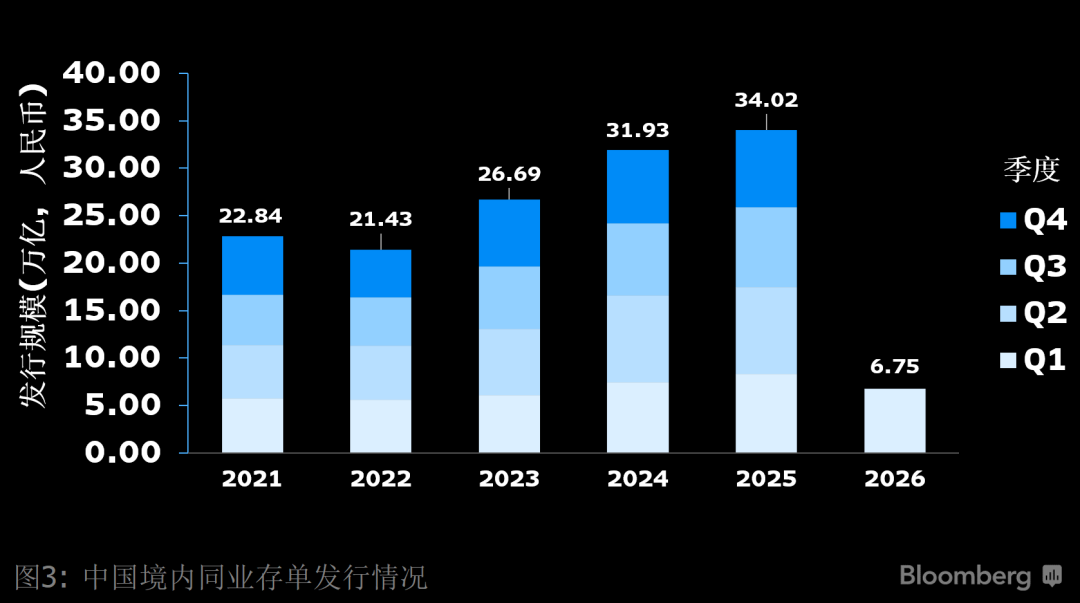

此外,商业银行同业存单发行量有所回落,2026年第一季度发行量约为6.75万亿元,较去年同期下降约19.17%。

2021至2026年中国境内同业存单发行情况

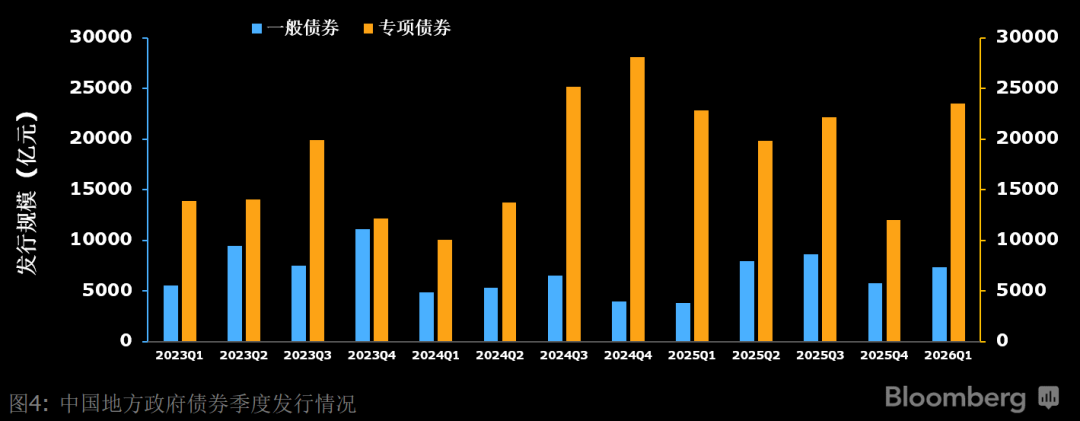

地方政府债方面,2026年第一季度发行量达3.08万亿元人民币,较去年同期上涨约15.59%,其中,一般债发行约7328亿元,而专项债发行约2.35万亿元,地方政府稳步推进隐性债务置换。2026年,中国有望净发行14.5万亿元的政府债券(国债和地方债),比2025年13.86万亿元人民币的净发行额度高4.6%。2026年专项政府债券发行量可能会增至8.6万亿元人民币。中国承诺将继续发行超长期特别国债,用于支持大型设备更新和消费品以旧换新计划。新增地方专项债额度也可能会上升。此外,6万亿元人民币隐性债务化解方案包括发行2万亿元人民币专项再融资债券。这些举措料将增加2026年政府债券的净供应量。

2023至2026年中国地方政府债券季度发行情况

排行榜详情可参阅彭博终端LEAG <GO>,中国资本市场排行榜2026年第一季度报告。

如您还不是终端用户,欢迎点击文末“阅读原文”联系我们预约演示。

2026年第一季度中国离岸债券市场回顾

离岸债市方面,在中国离岸债券 – 全部货币排行榜中,中国银行(6.602%)、中金公司(3.746%)、中信证券(3.638%)夺得前三。

中国银行(6.579%)、瑞士银行(4.343%)、摩根大通(4.168%)则包揽2026年第一季度彭博中国离岸债券排行榜(除点心债)前三名。

在离岸人民币债券(除存单)排行榜中,高盛公司(22.281%)、汇丰银行(10.915%)、中国银行(5.728%)位列前三。

而离岸人民币债券排行榜(含存单)则由中国银行(27.509%)、高盛公司(14.406%)、汇丰银行(10.669%)领跑。

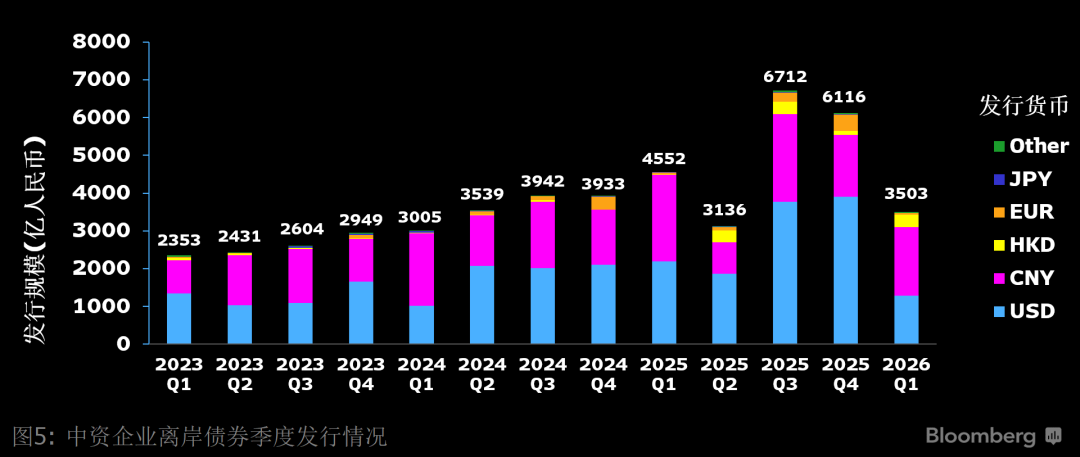

2026年第一季度中资企业离岸债券(除存单)发行量超过3503亿元人民币,较去年同期下降约23.04%。受宏观政策影响,离岸债券发行波动明显。中资美元债发行超过186亿美元(约为1282亿元人民币),与2025年同期相比下降约41.78%;点心债发行量达1819亿元人民币,较去年同期下降约20.43%。

2023至2026年中资企业离岸债券季度发行情况

随着2025年的一次性驱动因素逐步消退,2026年中资美元债发行规模预计将有所回落——总发行量或下降25%至1,010亿美元,到期规模则降至1,280亿美元。这种回落反映出地方政府融资平台的发行活动以及房地产债务置换相关发行正逐步回归正常水平。

随着中国加快推进人民币国际化进程并扩大其使用规模,离岸人民币债券市场的外资发行量有望持续增长。随着人民币在对华跨境贸易中的使用日益广泛,预计将有更多国家寻求增持人民币储备。与中国开展贸易的跨国企业可能会增加人民币负债以匹配其在华收入。中国推动去美元化的努力将提升进出口业务中以人民币结算的比例,这自然会推升外资实体对人民币资产的供需。2026年点心债市场的外资发行或将提速。

展望2026,中国央行在2026年——“十五五”规划的开局之年——可能保留降息降准的政策空间,同时侧重于运用定向结构性工具来支持经济增长。央行或将通过购买国债来注入流动性并吸收较高的债券发行量,而非过早地放松货币政策。根据彭博行业研究分析,中国央行可能希望将10年期国债收益率推向1.9%-2.2%区间的上端,以便为进一步降息重建政策空间。中国央行可能偏好向上倾斜的收益率曲线,截至1月9日,参考7天期逆回购利率的新利率走廊上限为1.9%,这表明1.9%可能是中国央行能够接受的最低水平。同时,10年期国债收益率往往比7天期逆回购利率高出约80个基点,也就是2.2%。若中国央行在2026年将7天期逆回购利率维持在1.4%,那么10年期国债收益率可能在1.71%至2.18%之间波动,该判断基于交易区间分析,即10年期国债收益率与7天期逆回购利率之差的750日移动均线加减一个标准差的区间。类似的分析表明,1年期国债收益率的波动区间为1.20%-1.63%。

本文作者:

彭博行业研究信用策略师Jason Lee

彭博固定收益数据分析师Xi Wang

预约彭博终端演示

实时数据 独家资讯 研究报告