五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库减肥药进入口服时代!5家CDMO率先受益

声明:因水平有限,错误不可避免,或有些信息非最及时,欢迎留言指出。本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及);本文不构成任何投资建议。

最近减肥药圈子里最热的话题,莫过于礼来的口服小分子GLP-1药物Foundayo(Orforglipron)拿到了FDA的批文。

速度之快,有点让人意外——从提交申请到获批只用了50天,刷新了这些年新分子实体的获批纪录,堪称一场“闪电战”。

在医药圈混久了都知道,再好的药,如果患者嫌麻烦,也很难卖成“爆款”。过去的GLP-1药物,要么是每周打一针,要么像口服司美那样必须空腹、小口喝水送服,搞得患者小心翼翼。但这次的Orforglipron不一样,FDA批文里那句“任意时间服用,不受食水限制”,直接把门槛拆掉了。

这短短几个字,意味着它将彻底打开肥胖症治疗的“潘多拉魔盒”。市场预测其峰值销售将超过200亿美元。但问题来了,这么大的量,礼来仅靠自有产能能造得过来吗?

显然,单靠自建产能很难填上这个缺口。这也是为什么礼来宣布未来十年要在华投资30亿美元扩建供应链的原因。

在这场“产能为王”的竞赛里,礼来背后的中国CDMO伙伴们,无疑拿到了最实在的入场券。经过梳理,我们重点关注这5家已深度绑定GLP-1产业链、有望迎来业绩新高的企业:药明康德、凯莱英、康龙化成、海特生物以及诚达药业。

很多人看Orforglipron,看的是它能帮多少人瘦下来。但我们看这款药,更看重它背后的生产方式变革。

以前大家总觉得减肥药是“奢侈品”,价格贵、还经常断货。这背后的根源在于,过去的主流药物是多肽(Peptide)。多肽这东西,就像高级裁缝做的“手工定制”,合成步骤繁琐,纯化难度大,产能爬坡极慢,稍微一放量,供应链就紧绷。

但礼来这次走的是完全不同的路子——小分子口服药。

这就好比把制药从“手工坊”搬进了“流水线”。小分子化学药的合成路径一旦打通,产能扩张的速度和成本控制,是多肽完全没法比的。这也就是为什么礼来敢放出豪言,未来十年要在中国砸下30亿美元扩建口服固体制剂产能。他们看中的,就是小分子药物能像阿司匹林一样,实现“工业化量产”的潜力。这种转变,直接把压力给到了供应链的上游。

要知道,Orforglipron的结构可不简单,分子里有4个手性中心,还有几个极其难搞的关键片段(比如那个吲哚衍生物)。要把这种复杂的分子做到低成本、高质量、大规模的稳定供应,光靠礼来一家自有工厂,哪怕马力全开也填不上全球市场的缺口。

这就是中国CDMO企业最大的机会。

既然礼来已经把30亿美元的“蛋糕”切好了,那我们就不妨看看,这5家公司手里到底拿的是多大的盘子。

药明康德是定海神针的存在,全链条通吃。作为礼来多年的“御用”核心供应商,药明康德在这个故事里拿的是“全能王”的剧本,其在TIDES领域已经赚得盆满钵满。其TIDES 业务随着2024年新增产能逐季度爬坡,2025年TIDES 业务收入达到113.7亿元,同比增长 96.0%。截至2025年末,TIDES 在手订单同比增长20.2%。在CXO领域,“绑定大客户”永远是第一生产力。

Orforglipron虽然是小分子,但礼来在GLP-1领域的布局是“注射+口服”两条腿走路的。药明康德这种“端到端”的服务能力,意味着从早期的药物发现到后期的商业化生产,它都能分一杯羹。对于这种巨头来说,只要礼来放量,它就是国内供应链中确定性最高的受益者。

如果说药明是全能,那凯莱英就是“技术派”。

Orforglipron的化学结构其实挺复杂,含有4个手性中心,合成难度大。这正是凯莱英的强项——连续化生产技术。这种技术能把复杂的化学反应变得像流水线一样高效、低成本。

作为国内小分子化学合成的“扛把子”,凯莱英在小分子CDMO领域一直以手性合成技术见长,这类订单对它来说算是“对口专业”。虽然具体订单细节尚未完全浮出水面,但作为礼来传统的合作伙伴,这波扩产潮它不可能缺席。

业绩层面也能看出这种“技术驱动”的韧性。凯莱英2025年实现营业收入66.70亿元,同比增长14.91%,归母净利润11.33亿元,同比增长19.35%。在行业普遍承压的背景下,其小分子业务依然保持稳健增长,且PPQ项目储备丰富。这意味着,一旦Orforglipron这种大单品进入放量期,凯莱英有足够的能力接住这泼天的富贵。

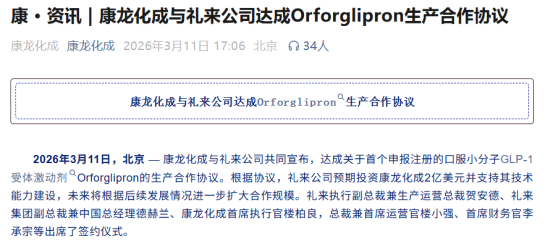

与其他企业多在原料药环节不同,康龙化成是这5家里唯一明确官宣拿到“制剂商业化生产”协议的。什么意思?就是药做出来了,最后做成成品药片的这一步由它负责。

这不仅是技术的认可,更是长期现金流的保证。制剂生产对合规性、产能稳定性的要求极高,一旦进入供应链,替换成本很高。康龙化成这张“入场券”,含金量极高。

业绩层面,康龙化成也展现了“稳健增长”的底色。2025年,公司实现营业收入140.95亿元,同比增长14.82%,经调整Non-IFRS净利润18.16亿元,同比增长13.02%。更关键的是,2025年新签订单同比增长超14%,公司预计2026年全年收入将增长12%至18%。

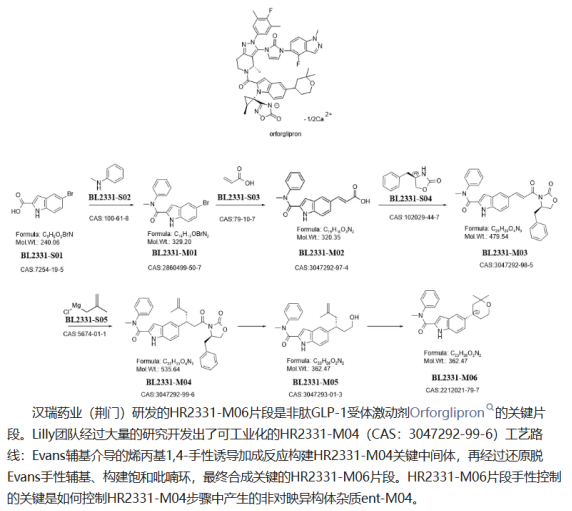

比起巨头,海特生物的路子更聚焦,但也更精妙。海特生物的全资子公司汉瑞药业,成功研发了关键片段HR2331-M06,并进入了全球供应链。这种专攻高难度片段的企业,往往能在产业链上游获得极高的议价权。

图来源:海特生物 官方发布

Orforglipron的合成就像搭积木,HR2331-M06就是其中最核心、最难搭的那一块。虽然目前可能只是供应片段,但“未来有望供应价值量更大的片段”。这意味着,随着销量的爆发,海特生物作为这个关键“零件”的独家或主要供应商,业绩弹性会非常大。

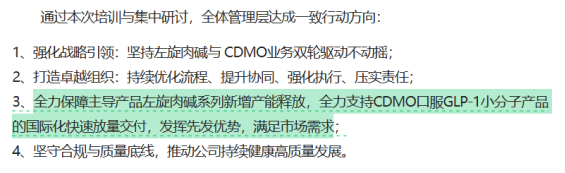

最后说说诚达药业。在CDMO圈子里,大家说话通常都很含蓄。但诚达药业在官方渠道直接表态:“全力支持CDMO口服GLP-1小分子产品的国际化快速放量交付”。

图来源:诚达药业 官方发布

在行业爆发的前夜,这种“先发优势”至关重要。Orforglipron的放量速度极快,谁能第一时间交货,谁就能抢占市场份额。诚达药业这种积极的姿态,说明他们已经做好了“接大招”的准备。利用先发优势快速响应礼来供应链的溢出需求,试图在这轮风口中实现弯道超车。

口服GLP-1的时代已经开了个头。Orforglipron的快速获批只是一个开始,真正的大戏是接下来的放量。礼来扩产在即,从原料药到中间体再到制剂,这5家CDMO已经各自卡好了位置。能不能接住这波订单,就看后续的执行力了。

参考资料:

各企业官网及公开资料等