五度妙笔

五度妙笔 API商城

API商城

数据库

数据库29+27省联盟!2大类高值耗材开始报量

山西发布双腔起搏器类耗材历史采购数据填报工作,2大类耗材“小国采”来袭。

01

2类高值耗材

报量工作现已开启

近日,山西省药械集中竞价采购网发布《关于开展省际联盟双腔起搏器类医用耗材历史采购数据等填报工作的通知》(以下简称:《通知》),29+27省联盟集采即将来袭。(文末点击阅读原文了解详情)

图片来源:山西省药械集中竞价采购网

据悉,本次山西省参加的省际联盟集采工作为浙江省牵头开展的27省心脏起搏类耗材集采工作,和29省周围血管介入微导管类耗材集采工作。2月12日,浙江省医保局发布了2大类耗材的正式采购文件,该文件中显示具体参与采购各项耗材集采的省份为:

心脏起搏类:北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、河南、湖南、广西、海南、重庆、四川、云南、西藏、陕西、甘肃、青海、宁夏、新疆和新疆生产建设兵团。

周围血管介入微导管类:北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、湖北、湖南、广西、海南、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆和新疆生产建设兵团。

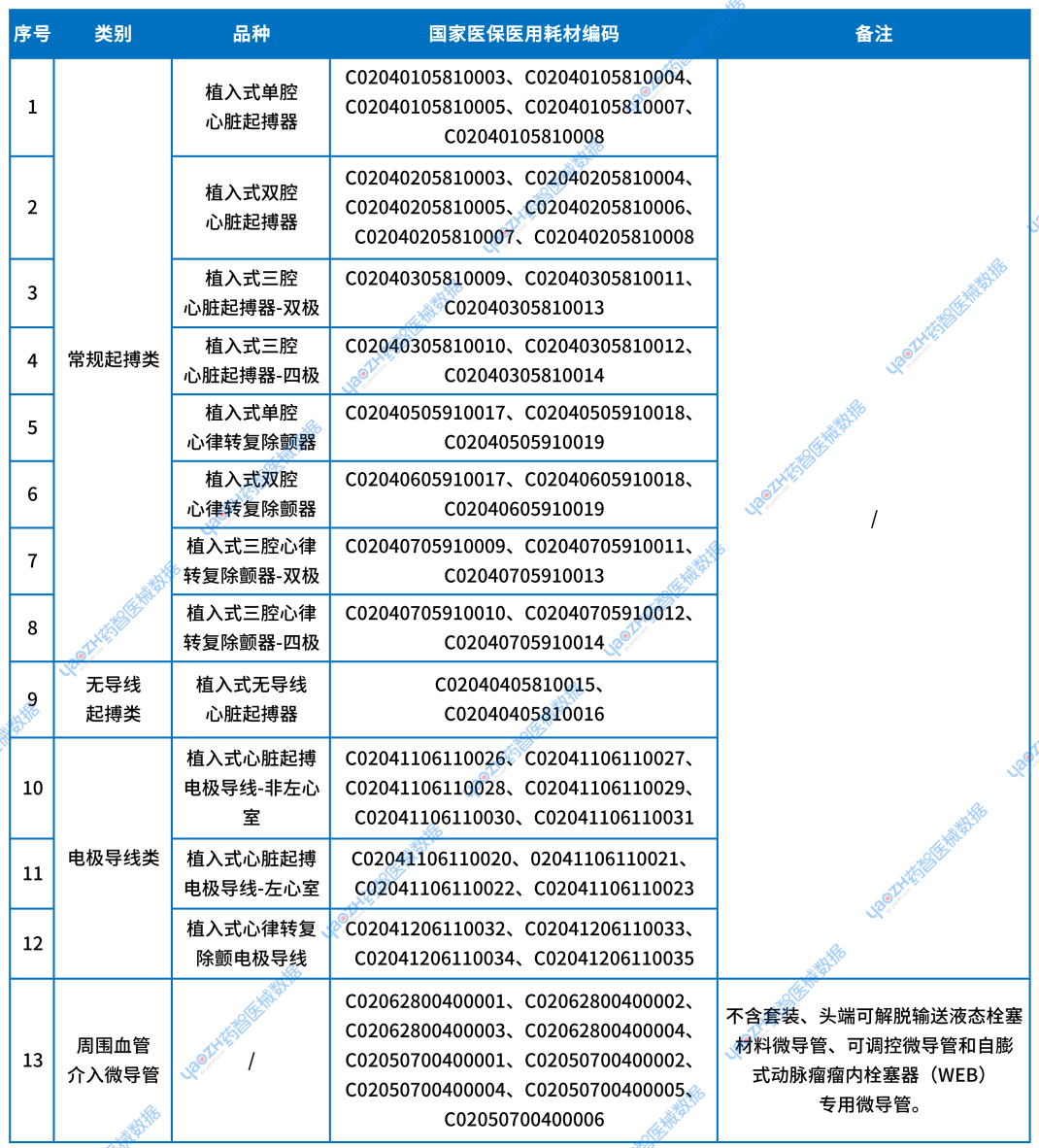

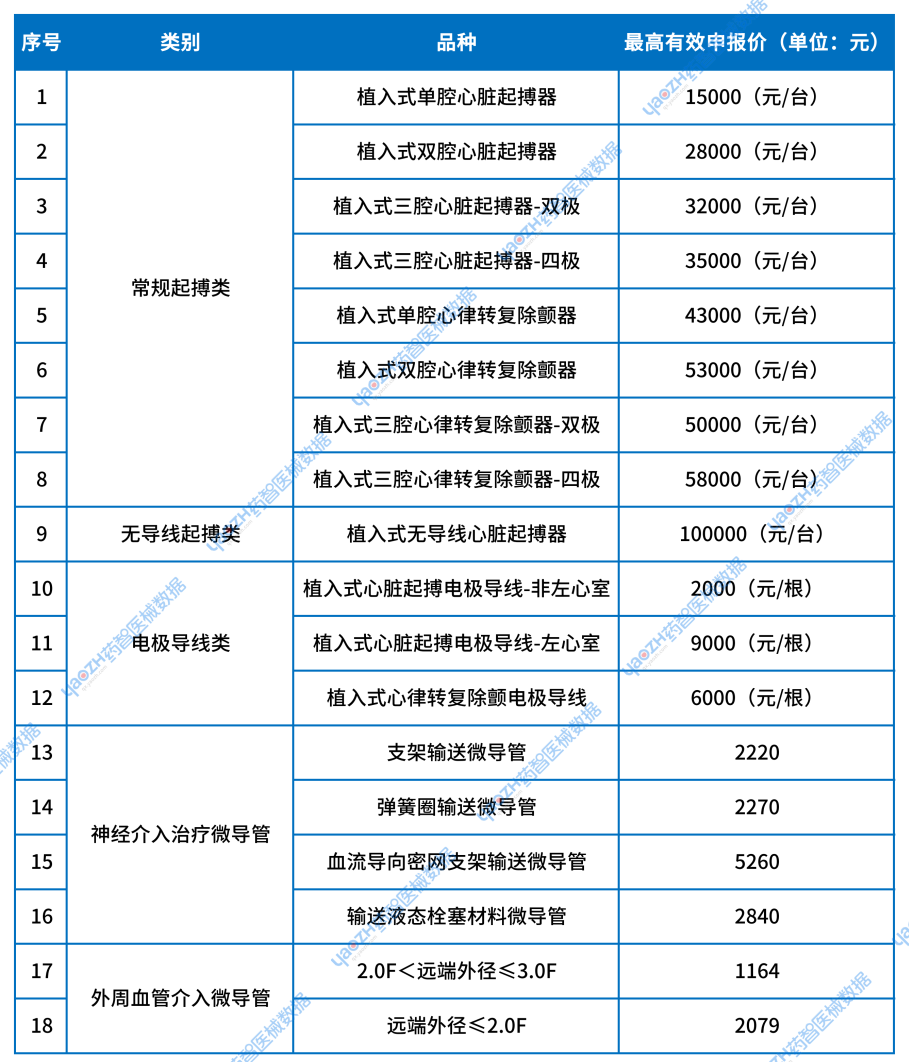

具体采购品种为2大类高值耗材:心脏起搏类和周围血管介入微导管类医用耗材。并且,在此前浙江省医保局发布的正式采购文件中,2大类耗材的最高有效申报价和年度需求量已公布。

资料来源:浙江省医疗保障局

目前,山西省已开启医疗机构历史采购数据填报工作,和医疗机构需求采购数据填报工作,《通知》中提出,山西省各相关医疗机构需在4月2日前完成历史采购数据和需求采购数据填报。

2大类耗材的采购周期均为3年,随着集采进度的推进,又2类耗材“小国采”即将来袭。

02

外资主导

本土械企研发实力持续增长

心脏起搏器是治疗心动过缓等心律失常疾病的医疗器械,技术壁垒高。随着人口老龄化趋势等因素,心脏起搏器的需求量持续攀升。据中国医学装备协会心律失常技术分会数据显示,2024年我国心脏起搏器植入147748例,同比增长6.6%;其中双腔起搏器122358例,无导线起搏器植入6031例。

周围血管介入微导管作为1类高值耗材,其市场发展情况与心脏起搏器类似。数据显示,2020年中国神经介入医疗器械市场规模为58亿元,预计2026年将增加至175亿元,复合年增长率高达20.1%。

两类耗材并非首次经历集采洗礼,回顾此前的集采工作,心脏起搏器曾参与了2022年广东开展的集采工作中,彼时平均降幅达到43.09%,最高降幅达到76.13%。周围血管介入微导管也历经了甘肃、河北等地开展的集采工作。

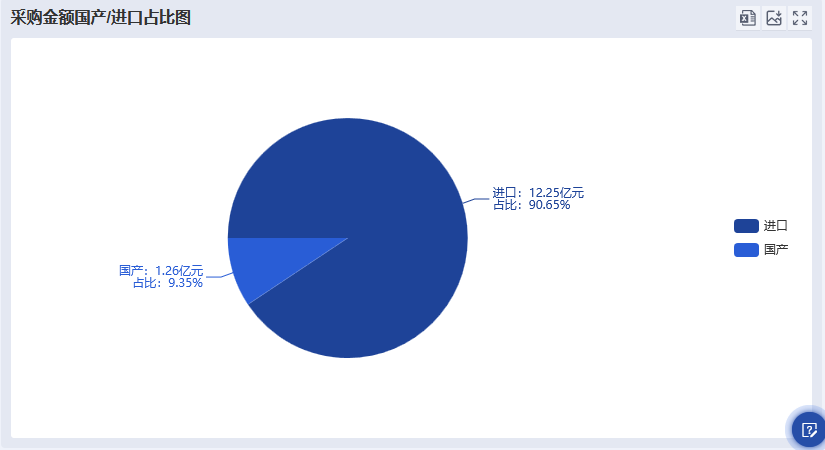

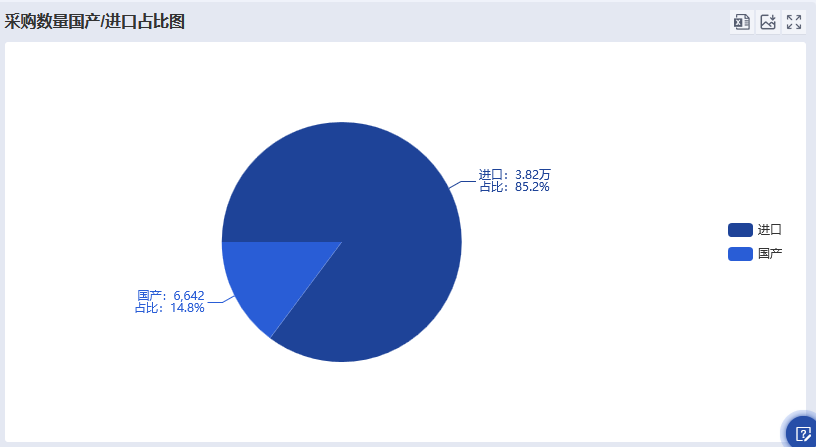

但值得注意的是,由于技术门槛高等因素影响,目前两大类耗材市场均为外资品牌所主导。据药智医械数据查询显示,心脏起搏器类耗材集采中,进口产品的采购金额和采购量远高于国产产品,并且这一情况从浙江省医保局公布的需求量中也可看出。

图片来源:药智医械数据

本次27省心脏起搏类耗材集采中,常规起搏器年度需求量为8.48万台,无导线起搏器需求量为5639台,电极导线类需求量高达17.14万根,各细分品种中,美敦力、雅培、波士顿科学、百多力这些医疗器械巨头几乎瓜分了全部需求量。

神经介入治疗微导管年度需求量为290845根,外周血管介入微导管年度需求量为129043根。从报量数据看,神经介入治疗微导管中,柯惠医疗(美敦力旗下)、史赛克数量最多,强生、微仙医疗紧随其后。外周血管介入微导管中,波士顿科学、麦瑞通等外资占比较多。

不过,虽然外资企业在技术积累、产品稳定性等方面,构筑了极高的专利壁垒,但国产力量的崛起速度也同样令人侧目。在心脏起搏和周围血管介入微导管这两大品类中,已涌现出微创医疗、先健科技、心玮医疗、沛嘉医疗等本土械企。在我国政策支持,以及械企不断加大创新研发力度的趋势下,本土械企的实力进一步增长,并显示出强大的技术储备。

03

结 语

虽然目前在我国高端器械市场方面,国产化率依然较低,多数领域仍由外资品牌所主导。但国产力量正在加速崛起中,集采常态化背景下,将改变各类耗材的市场格局。

责任编辑丨木棉

排版丨惜姌

声明:本文仅作信息传递之目的,并不代表本平台观点,本文不是治疗方案推荐,也不构成投资建议。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间核实并处理。

合作、投稿、开白

18323856316(同微信)

扫码加入读者群

药智医械