五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库固收指数月报 | 美元走强与避险无关?流动性预警拉响,拐点何时降临?

彭博中国固定

收益指数月报

2026年3月

彭博指数团队与彭博行业研究联合发布

彭博是全球首家将中国债券纳入全球主流指数的指数提供商。彭博中国固定收益指数系列作为衡量中国债券市场的旗舰指数,为全球投资者提供了清晰且独特视角和观察。

《彭博中国固定收益指数月报》由彭博指数团队和彭博行业研究分析师共同撰写,为您呈现月度指数回顾、短期宏观经济和债市展望。

3月关键洞察

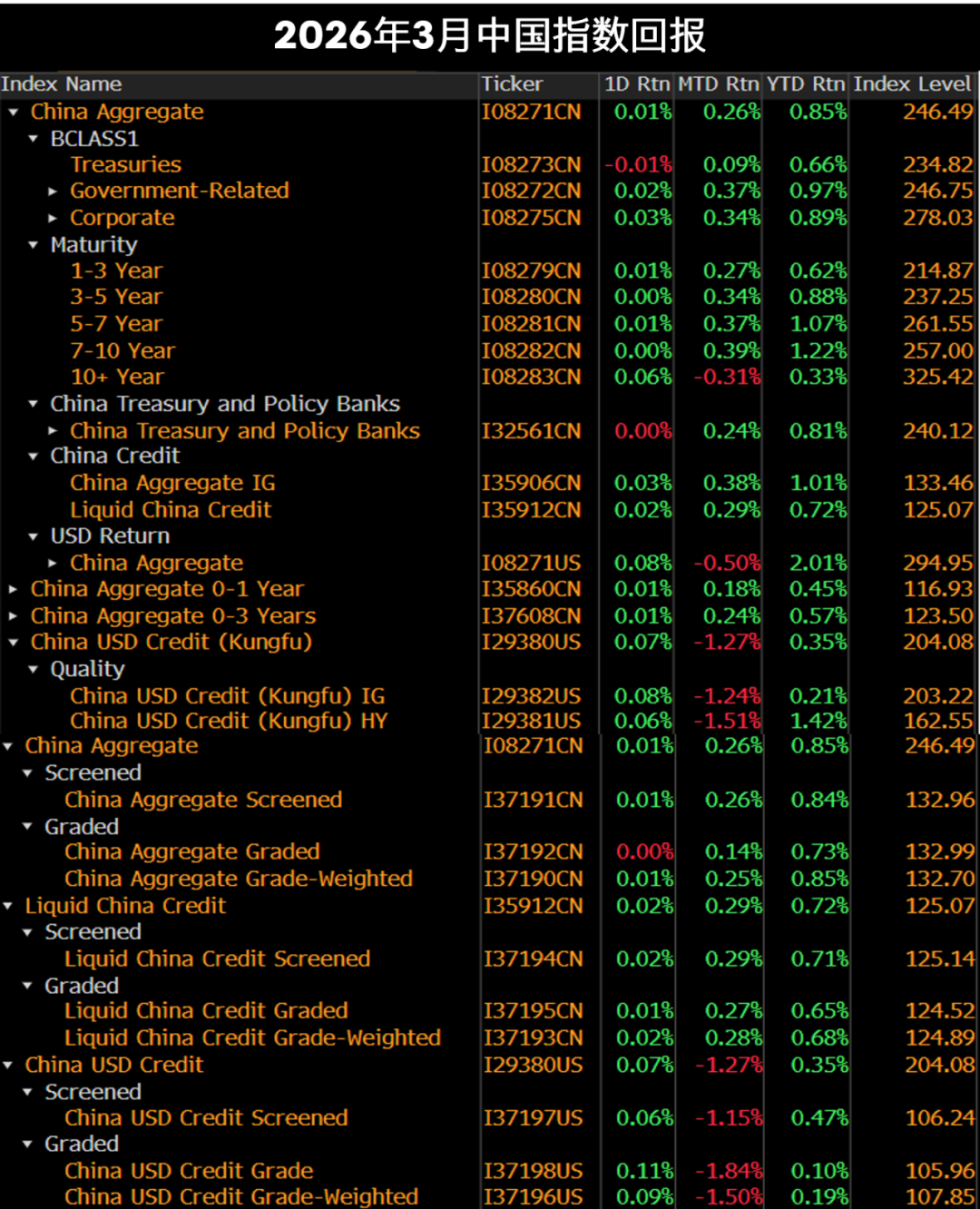

彭博中国综合指数(衡量中国债券市场的旗舰指数)录得0.26%的正回报,年至今回报为0.85%。指数30天波动率在本月有所上升。

彭博中国高流动性信用债(LCC)指数(衡量中国高流动性投资级信用债的旗舰指数)3月录得0.29%的回报率。

中资美元信用债(功夫债)指数(衡量以美元计价中国信用债的旗舰指数)3月录得-1.27%的回报率,跌至负值区域,年至今回报为0.35%。

扫码阅读本期全文,您可了解以下指数3月表现与调整摘要:

LCC、功夫债等中国指数关键分析:最差收益率、期权调整利差,期权调整久期等

全球综合指数中人民币排名

所有待偿期限指数:哪些回报亮眼?

彭博中美国债指数收益率变化

↑ 扫码免费下载报告 ↑

彭博行业研究观点

伊朗战争引发全球债券市场抛售,今年截至3月13日,仅有少数政府债券实现正的总回报,包括中国和马来西亚。这与人民币和林吉特在亚洲货币中的优异表现相一致。人民币资产较低的波动性,彰显其相较于林吉特相关资产具备更明显的避险属性。同期,美国国债、日本国债以及多数新兴市场债券均录得下跌。

美元走强,特别是在中东冲突爆发之后,并非避险资金流入的体现,更多是体现美国金融市场的流动性:由于美债与股市表现疲软,杠杆投资者面临追加抵押品要求,从而推升对美元的需求。金融市场的持续下跌和波动率的上升将导致保证金要求提高,追加现金的需求也会随之增加。一旦流动性趋紧,可能引发被动抛售,并导致包括亚洲美元债在内的金融资产价格进入下行螺旋,随后可能发生外资流出。这预示着流动性紧缩风险上升,并可能促使美联储转向更为宽松的货币政策,即便面临油价冲击亦是如此。一旦出现这种情况,美元走强或将逆转。

点击“阅读原文” ,让彭博为您演示终端更多内容。