五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库强生千亿,靠哪一剂?

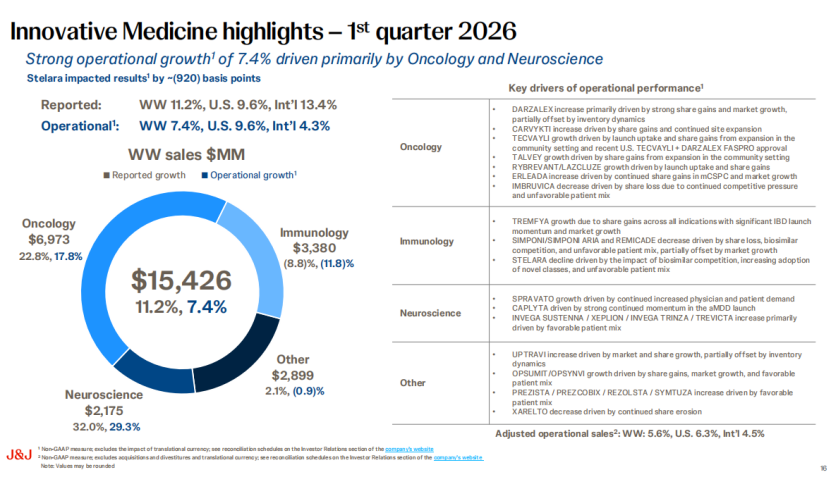

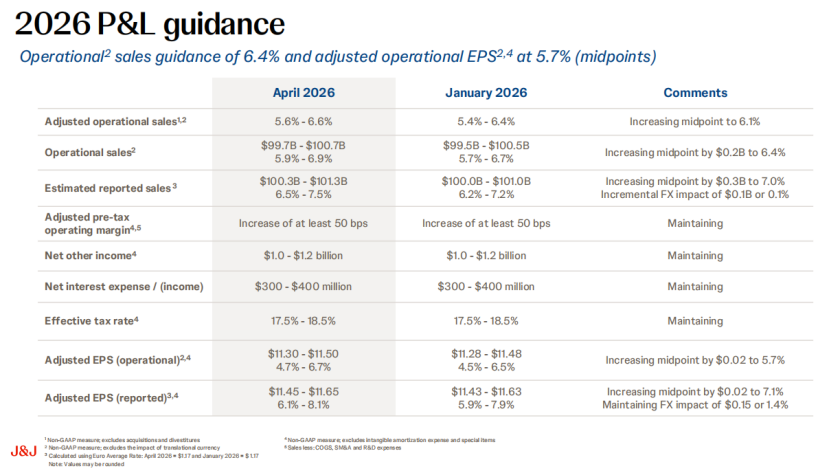

当地时间4月14日,强生公布2026年第一季度业绩,总营收241亿美元,同比增长9.9%。其中,创新药板块收入154亿美元,同比增长11.2%,医疗科技板块收入86亿美元,同比增长7.7%。基于一季度表现,公司上调了2026年全年业绩预期,预计全年报告销售额将达1003亿至1013亿美元。

肿瘤神经科学领跑,免疫业务转型阵痛

一季度创新药的增长引擎主要来自肿瘤和神经科学两大板块,销售额同比分别攀升17.8%和29.3%。

来源:强生官网

肿瘤领域,多发性骨髓瘤“金标准”药物达雷妥尤单抗(Darzalex)继续扮演顶梁柱角色,销售额达39.64亿美元,同比增长22.5%。该药今年已两度斩获新适应症批文,最近一次是在三月获批与强生另一款药物Tecvayli联用,用于既往接受过治疗的复发或难治性多发性骨髓瘤。与传奇生物合作的BCMA CAR-T疗法Carvykti贡献了5.97亿美元收入,同比增长62.1%。

神经领域亮点来自去年十一月获批扩展适应症的Caplyta,这款原本用于双相情感障碍和精神分裂症的药物,如今作为重度抑郁症的增效疗法持续放量,贡献了2.70亿美元收入。

尽管免疫业务一季度仍有34亿美元营收,且Tremfya在所有适应症上持续扩大份额,同比劲增68.3%,但依然难以完全对冲昔日重磅现金牛Stelara(乌司奴单抗)、老药Simponi和Remicade遭遇新晋生物类似药夹击的压力,其中Stelara同比大降59.7%。受此影响,免疫板块当季运营销售额同比下滑11.8%。

强生创新药全球主席Jennifer Taubert提到:若剔除Stelara的影响,创新药板块实际运营增长率将跃升至16.6%。 正是这份剔除干扰后的双位数增长,给了管理层冲击千亿美元年营收目标的底气。

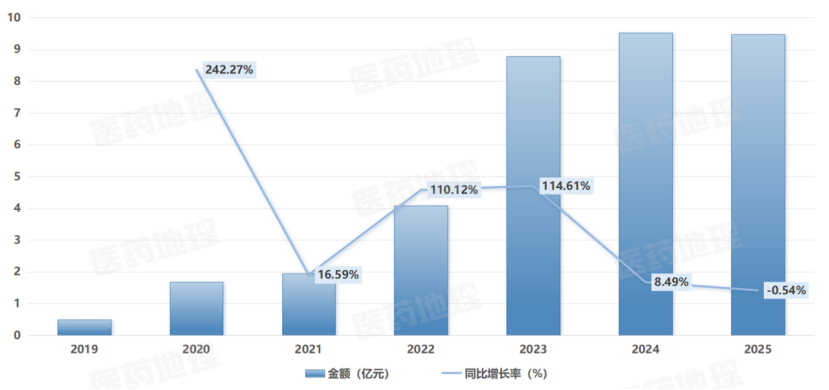

PDB药物综合数据库显示,近年来强生乌司奴单抗国内销售金额持续攀升,2024年已接近10亿元人民币。但进入2025年,该产品销售额出现小幅回落。可以预见,在中国市场,Stelara将如同其在欧美一样,逐步进入专利悬崖后的下行通道。对强生而言,既是免疫业务转型的必然阵痛,也进一步凸显了新一代产品加速放量的紧迫性。

强生乌司奴单抗国内销售金额(2019-2025)

来源:PDB药物综合数据库,中国医药工业信息中心

口服+注射双线并进,免疫新格局初现

强生寄予厚望的口服银屑病新药Icotyde正以惊人速度铺开市场。公司首席执行官Joaquin Duato直言这款产品有望跻身强生“史上最重磅药物”之列。 这款与Protagonist Therapeutics合作开发的新药自三月中旬获批以来,需求就非常强劲。

作为全球首个靶向白介素-23(IL-23)受体的口服肽类药物,它打破了银屑病市场长期由注射用生物制剂主导的格局,为患者提供了一种每日一次、无需打针的新选择。

Icotyde与注射剂领域的重磅炸弹Tremfya(古塞奇尤单抗)构成了强生在免疫业务板块的“双引擎”组合。公司表示,Tremfya是中重度斑块状银屑病患者的生物制剂首选,而Icotyde则定位为系统性口服方案,二者互为补充。作为接替Stelara下滑份额的主力选手,Tremfya被寄予厚望,预计峰值年销售额将突破百亿美元大关。

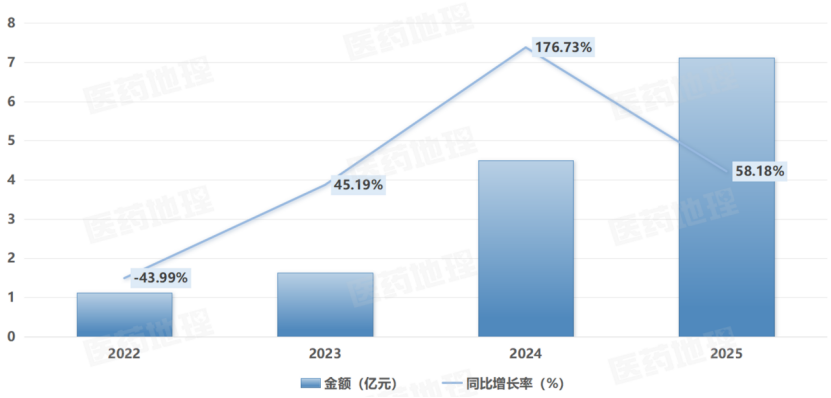

在中国市场,Tremfya的增长势头同样令人瞩目。PDB药物综合数据库显示,近年来强生古塞奇尤单抗国内销售金额激增,从2022年的1亿元迅速攀升至2025年的7亿元,三年间增长逾6倍。可以预见,随着Icotyde口服新药的上市形成“口服+注射”双轨覆盖,强生在中国银屑病市场的领先地位将进一步巩固,而Tremfya作为注射领域的旗舰产品,其销售峰值仍有较大的上行潜力。

强生古塞奇尤单抗国内销售金额(2022-2025)

来源:PDB药物综合数据库,中国医药工业信息中心

点击“阅读原文”获取更多数据

手握余粮,不赶并购浪潮

当业内同行纷纷投身新一轮动辄数百亿美元的并购浪潮时,强生倒是显得气定神闲。强生表示,公司前几年已完成数笔关键收购,包括今年1月斥资146亿美元拿下Intra-Cellular Therapies,以及2024年以131亿美元收购Shockwave Medical。

眼下,这家制药巨头更倾向于将资金投向新品上市和自有管线,公司未来的营收目标并不依赖并购来实现。 以Icotyde为例,强生正投入重金搭建一线推广团队与患者支持体系,帮助患者顺利启动并长期坚持用药。目前已有约1500名患者开具处方,而这一群体中不乏那些符合治疗指征、却对打针心存顾虑的患者。

得益于新品放量带来的显著拉动,强生将2026年全年营收预期从一月份给出的1000亿至1010亿美元区间,上下各上调了3亿美元,即1003亿至1013亿美元。

来源:强生官网