诺和若跌倒,礼来可吃饱?

发布时间:2026-04-15来源:药事纵横

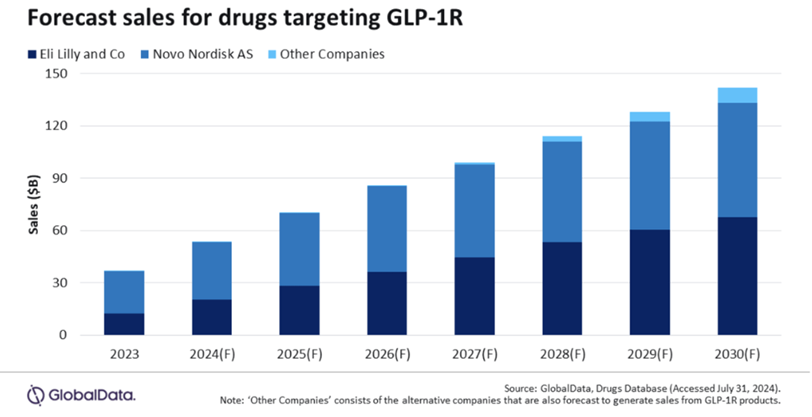

2026年摩根大通医疗健康大会的硝烟还未散去,诺和诺德新任CEO对礼来口服药临床方案的尖锐批评,标志着这家丹麦巨头在压力下发起战略反击。在这场没有硝烟的战争中,诺和诺德股价腰斩、管理层动荡、市场份额节节败退,而礼来正以前所未有的速度吞噬着对手的领地。2025年7月,诺和诺德单日市值蒸发超600亿美元,随后三个交易日累计跌幅达34.35%,跌出欧洲上市公司前十榜单。这个数字只是诺和诺德在2025年噩梦的缩影。2025年10月,董事长携6名董事集体辞职,公司宣布裁员9000人。截至12月,该公司股价已暴跌逾50%,创下公司史上表现最差的一年。而就在同一时期,礼来却在另一条赛道上高歌猛进。2025年第三季度,礼来在美国GLP-1类药物市场的份额达到57.9%,比诺和诺德的41.7%高出16个百分点。“诺和跌倒,礼来吃饱”的戏码在全球医药舞台上正以前所未有的烈度上演。2026年2月公布的财报显示,礼来替尔泊肽以365.07亿美元年销售额正式登顶全球“药王”,将诺和诺德司美格鲁肽挤下王座。这场对决不仅关乎两家公司的兴衰,更决定了价值数千亿美元的GLP-1市场的未来格局。01王座之争,从并驾齐驱到短兵相接

诺和诺德与礼来的恩怨由来已久,但在GLP-1赛道上,两家公司长期保持着微妙的平衡。诺和诺德凭借先发优势和精准的市场布局,一度建立起看似不可撼动的霸主地位。根据诺和诺德2025年财报,公司全年总营收达489亿美元,其中糖尿病护理业务收入约314亿美元,肥胖护理业务收入约125亿美元,两项合计约439亿美元。司美格鲁肽全系销售额达361亿美元,贡献了公司GLP-1药物的绝大部分收入。礼来则采取了差异化竞争策略,凭借双靶点药物替尔泊肽实现反超。两家公司的竞争从一开始就是全方位的。诺和诺德的司美格鲁肽拥有注射剂(Ozempic、Wegovy)和口服剂(Rybelsus)多种剂型,形成了完整的产品矩阵,2025年全系销售额达361亿美元。礼来则凭借替尔泊肽这一双靶点药物,在疗效上取得了突破性进展。2025年全年,替尔泊肽销售额达365.07亿美元,正式登顶全球“药王”宝座。02价格战引爆,市场份额的生死博弈

2025年12月26日,四川省药械招采中心公示的一则降价清单,正式拉开了GLP-1市场“史诗级价格战”的序幕。诺和诺德的减重版司美格鲁肽(商品名:诺和盈)出现降价,降幅近50%。具体来看,司美格鲁肽注射液2.27mg/ml×3ml规格的价格从1893.67元降到987.48元,3.2mg/ml×3ml规格从2463元降至1284.36元。面对诺和诺德的主动出击,礼来联合电商平台采取更激进的补贴策略。在某电商平台上,礼来的替尔泊肽在平台补贴后,单支价格低至450元,较官方指导价2180元,降幅达到80%。这场价格战的背后,是两家公司对市场份额的极致追求。诺和诺德希望通过降价保住其市场领导地位,而礼来则试图利用价格杠杆快速抢占市场。事实上,价格战的硝烟在2025年上半年已初现端倪。2025年上半年,全球GLP-1市场规模达352亿美元,诺和诺德与礼来销售额分别为183亿和169亿美元,几乎平分秋色。在减重GLP-1细分市场,两者合计118亿美元销售额中,诺和诺德为61亿美元,礼来为57亿美元,差距微乎其微。03 03口服赛道的新战役,临床方案的舆论交锋

2025年12月23日,诺和诺德正式官宣,美国食品药品监督管理局(FDA)已批准其减重领域核心产品——司美格鲁肽口服片剂(英文商品名:Wegovy)25mg规格上市。在OASIS 4临床试验中,该药实现了平均16.6%的体重降幅。这一消息让诺和诺德在口服减重药物上市时间上,暂时领先于礼来的奥氟格列隆。诺和诺德的口服司美格鲁肽采用每日一次给药方案,核心适应症涵盖减轻多余体重、长期维持体重下降。礼来并未坐以待毙。2025年12月,礼来已向FDA递交奥氟格列隆用于减重的上市申请。这款每日一次口服小分子GLP-1 RA,可在一天中的任何时间服用,且不受食物和水摄入的限制。在已公布的III期临床试验ATTAIN-2的结果中,奥氟格列隆显示出显著的有效性。在肥胖或超重且合并2型糖尿病的参与者中,在为期72周的治疗中,使用最高剂量奥氟格列隆(36mg组)平均体重下降10.4kg(10.5%)。04财务数据的残酷对比,资本市场的无情投票

2025年,诺和诺德与礼来的财务表现形成了鲜明对比。诺和诺德在2025年内多次下调业绩预期,将全年销售额增长预期从13%-21%先后下调至8%-14%,2025年11月进一步下调至8%-11%。2025年第二季度,诺和诺德的GLP-1药物总销售额为383.7亿丹麦克朗,同比增长仅4%。礼来则在2025年交出了一份亮眼的成绩单。2025年上半年,礼来营收282.862亿美元,同比增长41%。在已披露业绩的制药巨头中,礼来总营收排名第6,制药业务营收排名第4。更令人印象深刻的是,礼来在2025年多次上调业绩预期——2025年10月将全年收入预期上调至630亿至635亿美元。图1 诺和诺德股价变化(来源于雪球)资本市场的反应最为直接和残酷。2025年,诺和诺德股价累计下跌超过42%,市值大幅度缩水,显著跑输标普500指数。而礼来的市值则在同期不断攀升,2025年11月成为首个进入万亿美元市值俱乐部的医药公司,彻底超越诺和诺德。05产品管线的全面对垒,未来十年的格局预演

诺和诺德与礼来的竞争是全产品线、全适应症的对抗。两家公司的管线竞争呈现清晰的对称性:在注射剂领域,司美格鲁肽对阵替尔泊肽;在口服剂领域,口服司美格鲁肽对阵奥氟格列隆。诺和诺德的核心武器库包括:司美格鲁肽(Semaglutide)、CagriSema(下一代复方制剂)、Amycretin(口服GLP-1/胰淀素受体共激动剂)。礼来的核心武器库则包括:替尔泊肽(Tirzepatide)、瑞他鲁肽(Retatrutide,GIP/GLP-1/胰高血糖素三重受体激动剂)、奥氟格列隆(Orforglipron)。这场对决覆盖了当下与未来,决定了谁将主导下一个十年的市场格局。礼来的瑞他鲁肽在中期临床试验中显示出比替尔泊肽更强劲的减重潜力,被誉为“潜在的游戏规则改变者”。诺和诺德的CagriSema结合司美格鲁肽与长效胰淀素类似物Cagrilintide,在临床试验中显示出超越单药的减重效果,被视为应对礼来竞争的重要储备。图2 Eli Lilly, Novo Nordisk to maintain ‘two horse race’ in GLP-1 weight loss market(https://www.helitra.com/eli-lilly-novo-nordisk-to-maintain-two-horse-race-in-glp-1-weight-loss-market-3/)06中国市场的关键战场,本土企业的机遇与挑战

中国市场已成为诺和诺德与礼来竞争的关键战场。2025年,GLP-1市场在中国爆发了一场“史诗级”价格战,双方为争夺患者和支付方青睐,将王牌产品的价格大幅下调。礼来成功将其替尔泊肽(Mounjaro)纳入中国新版国家医保目录,这意味着通过国家谈判,其价格已经大幅下降并纳入报销体系。诺和诺德也同步下调了减重版司美格鲁肽(商品名:诺和盈)在中国市场的价格以应对竞争。2025年12月26日,四川省药械招采中心公示的降价清单显示,诺和诺德的减重版司美格鲁肽降幅近50%。这场价格战对中国市场产生了深远影响。月治疗费用从数千元降至千元以下区间,极大地降低了患者的经济负担。这正在快速改变公众对GLP-1药物“贵族药”的固有认知。跨国巨头的降价,一方面压缩了本土GLP-1类似药或创新药的定价空间,竞争环境更加残酷;另一方面,巨头们共同教育了市场,扩大了患者基数和认知度,为未来本土产品的市场切入创造了条件。2026年1月,当诺和诺德新任CEO在摩根大通医疗健康大会上公开批评礼来临床方案时,礼来已在中国提交了奥氟格列隆的上市申请。2026年1月10日,国家药监局药品审评中心(CDE)官网显示该申请已获受理。两家公司的竞争正在进入新的阶段。诺和诺德的口服司美格鲁肽虽然已在美国获批,但面对礼来奥氟格列隆的强劲挑战,其先发优势能维持多久仍是未知数。与此同时,司美格鲁肽在中国的核心专利已于2026年3月20日到期,已有10款国产生物类似药申报上市。本土药企如恒瑞医药的HRS9531、先为达生物的埃诺格鲁肽等创新药也相继进入上市冲刺阶段,中国GLP-1市场的竞争格局正从“双雄争霸”向“群雄逐鹿”演变。外行看热闹,内行看门道。诺和诺德与礼来之争,为什么而争,又争夺什么?早起者,早已经参与其中,虎口夺剩食,未尝不是一种手段,间隙中艰难前行,积蓄能量,厚积而薄发,争取上桌的机会!3.每日经济新闻、21世纪经济报道、财联社、第一财经、澎湃新闻、证券时报等

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库