五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库彭博看大宗 | 大宗商品掀热潮,中国矿业企业借势创下全球并购纪录

本文来自彭博终端。非终端用户可点击文末“阅读原文”预约演示。

彭博行业研究(Bloomberg Intelligence)为您及时传递全球大宗商品行业动态,并基于高质量数据、模型与分析助您解读变化、看见全局、看向前景。

扫描二维码立即订阅

彭博大宗商品双周报

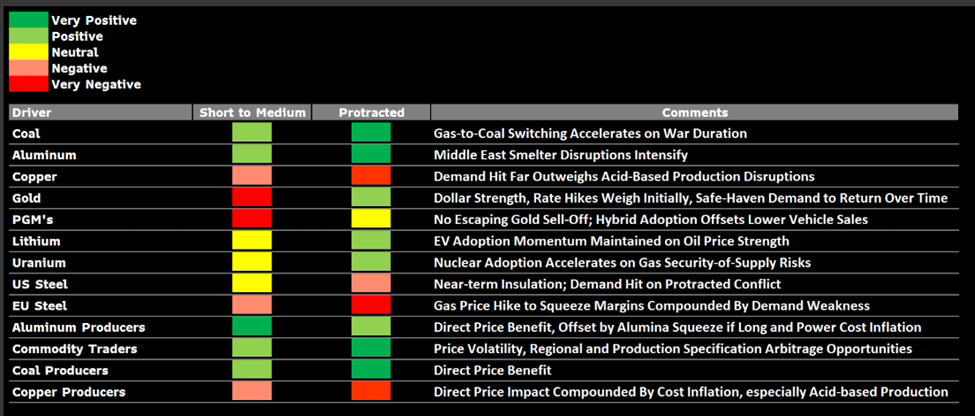

伊朗战争风险推高煤炭与铝价,铜利润空间受挤压

如果伊朗战争持续,煤炭和铝生产商以及大宗商品交易商对高能源价格和市场波动的盈利杠杆最高。天然气和石油价格上涨将促进“以煤代气”的转换,提高煤炭消耗量和矿商利润率。若冲突长期化,还可能抑制中东地区占全球约8%至9%的铝供应,从而支撑价格和生产商收益。价格波动以及区域规格套利机会,可能利好拥有专门营销业务的交易商,例如嘉能可(Glencore)。通胀与利率推高,相当于对消费者征税,从而削弱金属需求;在供应端缺乏对冲的情况下,铜和钢铁面临最强劲的下行压力。铜生产商将面临双重打击:价格走弱与成本通胀并存,其中硫和电力成本压力会进一步加剧高成本阴极铜生产环节的利润挤压。

伊朗战争对金属及金属生产商的影响

数据来源:彭博行业研究

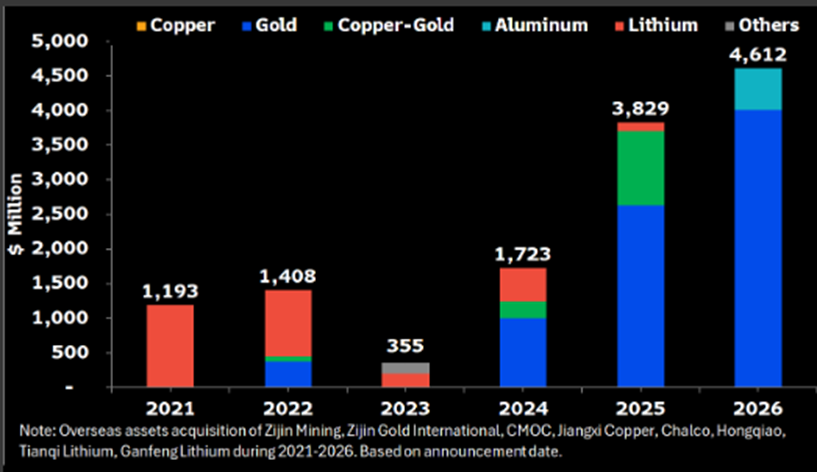

中国矿业企业借大宗商品热潮推动全球并购创纪录

中国矿业公司正加快海外收购步伐,以获取资源、实现核心金属之外的多元化布局,并提升竞争力。在政府推动资源安全以及大宗商品价格创纪录的背景下,矿企正将重心转向黄金、铜和铝,同时逐步摆脱电动汽车热潮期间对电池金属的偏重。并购动能持续增强,2026年初的交易规模已超过2025年全年总额,并再创纪录,其中以紫金矿业的扩张最为突出。

按资产类型划分的海外收购趋势

数据来源:公司文件、彭博行业研究

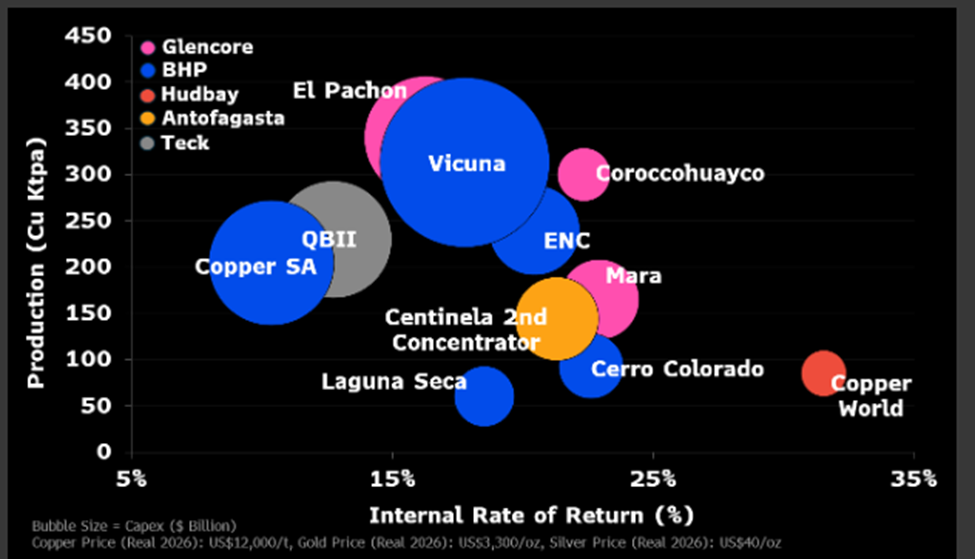

必和必拓(BHP)Vicuna 合资项目提供战略性铜增长,但内部收益率缓冲有限

必和必拓与伦丁(Lundin)的 Vicuna 项目,更像是出于锁定稀缺、长周期铜资源增长的战略考量,而非单纯追求回报最大化。在我们设定的长期铜价为每吨1万美元的情景下,在安第斯山脉这一复杂环境下建设一个生命周期达70年、总投资180亿美元 的项目,其内部收益率约为中等偏上的十几个百分点,但对成本超支或价格走弱的缓冲空间有限。鉴于类似规模的矿区所剩无几,且必和必拓相当一部分铜业务支出用于对冲产量下滑,项目规模显得尤为关键。

铜项目的内部收益率与产量潜力

数据来源:公司文件、彭博行业研究

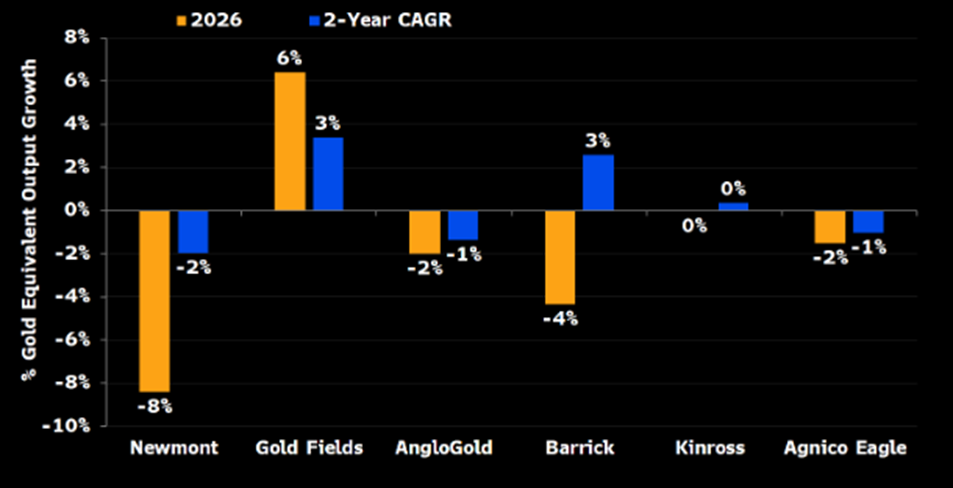

Gold Fields 2026年前景领跑主要金矿商,巴里克(Barrick)有望2027年占优

根据彭博行业研究(BI)对运营和财务数据的分析,Gold Fields 在2026年的利润率、股东回报和产量增长均有望超过主要矿业同行;而巴里克则有望在2027年随着矿山运营恢复正常而成为有力竞争者。若金价维持高位,AngloGold 有望继续保持其现金回报领先地位,而Agnico凭借低成本基础,在美伊冲突推动的能源价格冲击下具备更强的防御能力。

主要黄金生产商产量:2026年及未来两年

数据来源:彭博终端公司财务数据功能MODL<GO>,彭博行业研究

Energy Fuels 的资本实力难以匹配其宏大的稀土发展雄心

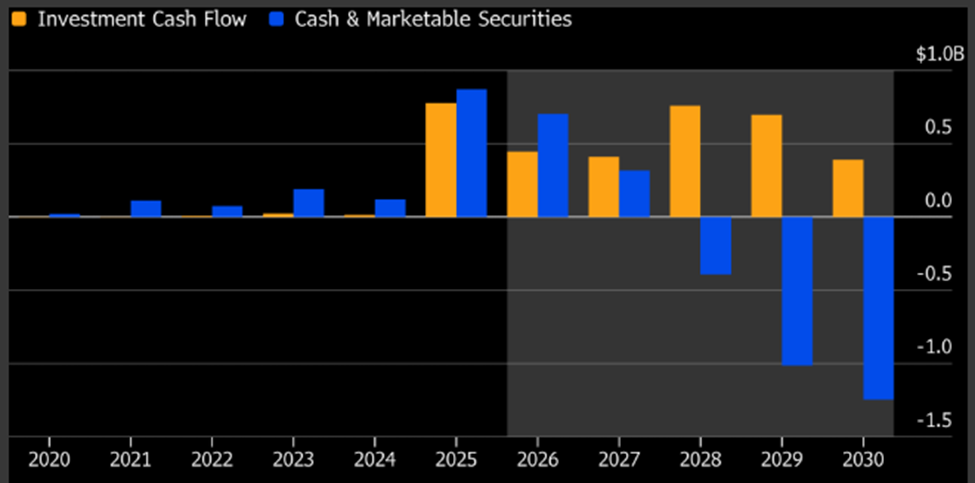

我们测算,Energy Fuels 的资本可能在2028年前耗尽,因此其实现稀土战略目标很可能需要外部融资。拟收购澳大利亚战略材料公司(Australian Strategic Materials)将进一步扩大其庞大的增长项目储备,同时也要求其内部项目更早推进,以确保原材料供应并避免冶炼产能利用不足。与此同时,随着其核心铀资源储备日益接近枯竭,公司还必须在把握增长投资机会与维持核心铀业务储备之间取得谨慎平衡。

Energy Fuels 投资支出前景

数据来源:公司文件、彭博行业研究

订阅彭博大宗商品双周报

想要实时获取大宗商品的最新研究成果?请扫描以下二维码>关注彭博专业服务号>根据提示注册成会员。我们将持续为您发送精彩内容!

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

点击 “阅读原文” ,预约彭博终端演示。