五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库第一三共/阿斯利康:史上最强ADC正在「清场」

4月16日,CDE官网显示,第一三共与阿斯利康合作开发的德曲妥珠单抗一项新适应症上市申请获得受理。根据公开信息推测该适应症为单药治疗既往接受过治疗或无满意替代方案的不可切除或转移性HER2表达为IHC 3+的成人实体瘤患者。此前,该药已在国内获批7项适应症,覆盖乳腺癌、胃癌、非小细胞肺癌等领域。从“精确制导”到“地毯式轰炸”,这款“史上最强” ADC 药物正在重塑实体瘤治疗的底层逻辑。

一年狂揽50亿美金

德曲妥珠单抗这款药有多能打?2024年全球销售额突破34亿美元;2025年,这个数字飙升至约49.82亿美元,同比增长32.71%。在整个ADC赛道上,德曲妥珠单抗以约56亿美元独占约33%的市场份额,远超第二名Padcev的约25亿美元。阿斯利康更是乐观预测,到2030年,仅乳腺癌相关的两大适应症就足以将其推上120亿美元的台阶。全球知名机构预测,到了2029年,第一三共或将以超百亿美元的销售额成全球ADC领域的“药王”,并且将是第二名Seagen的两倍。

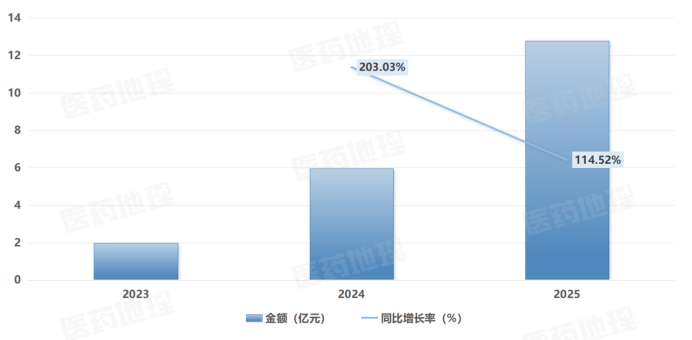

根据PDB药物综合数据库的统计,德曲妥珠单抗自2023年在中国获批上市以来,其市场表现极为亮眼,终端销售额呈现近乎指数级的爆发式增长。短短两年间,该药的年销售规模便从2023年的约2亿元飙升至2025年的突破12亿元,翻了6倍。随着德曲妥珠单抗在新适应症领域的不断拓展,其未来市场空间有望进一步打开。

德曲妥珠单抗国内销售金额(2023-2025)

来源:PDB药物综合数据库,中国医药工业信息中心

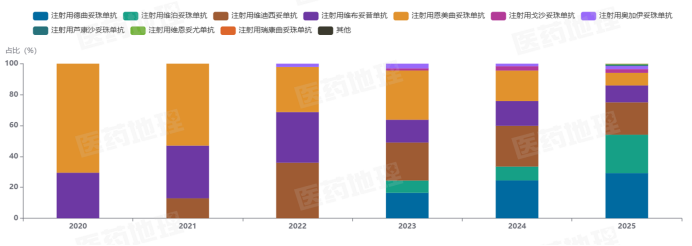

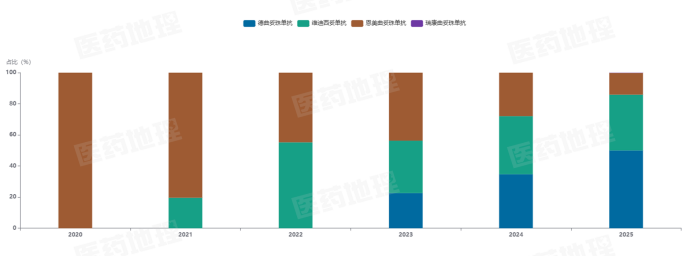

与此同时,在国内ADC赛道中,德曲妥珠单抗的市场份额同样一路高歌猛进。截至2025年,其市场份额已逼近三成,稳居该领域榜首。紧随其后的是维泊妥珠单抗、维迪西妥单抗等实力选手,它们共同构成了国内ADC市场的竞争格局。而在HER2 ADC这一细分领域,德曲妥珠单抗更是占据了2025年的半壁江山。

国内ADC领域市场份额(2020-2025)

来源:PDB药物综合数据库,中国医药工业信息中心

国内HER2 ADC领域市场份额(2020-2025)

来源:PDB药物综合数据库,中国医药工业信息中心

“泛癌种”才是真正的大杀器

然而,真正让业界屏息凝神的,不是它卖了多少,而是它正在撕裂传统肿瘤学的“器官壁垒”。

让我们一起来回溯德曲妥珠单抗7项适应症获批的中国征程: 2023年2月,二线HER2阳性乳腺癌获批;同年7月,HER2低表达乳腺癌获批;2024年8月,三线HER2阳性胃癌获批;2024年10月,HER2突变非小细胞肺癌获批;2025年12月,HR阳性HER2低/超低表达乳腺癌获批;2026年1月,二线HER2阳性胃癌获批;2026年3月,HER2阳性早期乳腺癌新辅助治疗实现“全球首批”。

支撑这一“宏大叙事”的,是DESTINY-PanTumor02研究。这是一项全球性、多中心、多队列、开放标签的II期临床研究,旨在评价德曲妥珠单抗治疗既往接受过治疗的表达HER2的肿瘤的疗效和安全性,包括胆道癌、膀胱癌、宫颈癌、子宫内膜癌、卵巢癌、胰腺癌等7种不同实体瘤。结果令人震撼:全人群中客观缓解率达到37.1%,而在IHC 3+高表达亚组中,ORR更是飙升至61.3%,中位持续缓解时间高达22.1个月,中位总生存期达21.1个月。

当传统化疗在后线治疗中ORR往往不足10%、PFS不过两三个月时,德曲妥珠单抗的表现堪称“降维打击”。

DESTINY-PanTumor02研究结果

来源:Pharma ONE药物研发大数据平台,中国医药工业信息中心

点击“阅读原文”获取更多数据

谁在抄作业?谁在换赛道?

德曲妥珠单抗的成功,引来了无数追随者。恒瑞医药的瑞康曲妥珠单抗已经获批上市,并启动了与德曲妥珠单抗的“头对头”II期临床研究,试图在HR阳性HER2低表达乳腺癌这个细分领域证明自己。

更多玩家则选择了“换道超车”:科伦博泰、百利天恒、信达生物等纷纷将目光投向B7-H3、c-Met、CLDN6等前沿靶点,双抗ADC成为新的竞争高地。

当别人还在琢磨怎么做“下一个德曲妥珠单抗”的时候,第一三共已经在布局下一代皮下注射剂型的德曲妥珠单抗,目前已经启动I期临床,一旦成功,将极大提升患者用药便利性,进一步拉大竞争差距。