五度妙笔

五度妙笔 API商城

API商城

数据库

数据库一文读懂 | 2026年2月实体药店(药品+非药)零售规模为443亿元,抗病毒化药暴跌,补气补血中成药高涨

精彩内容

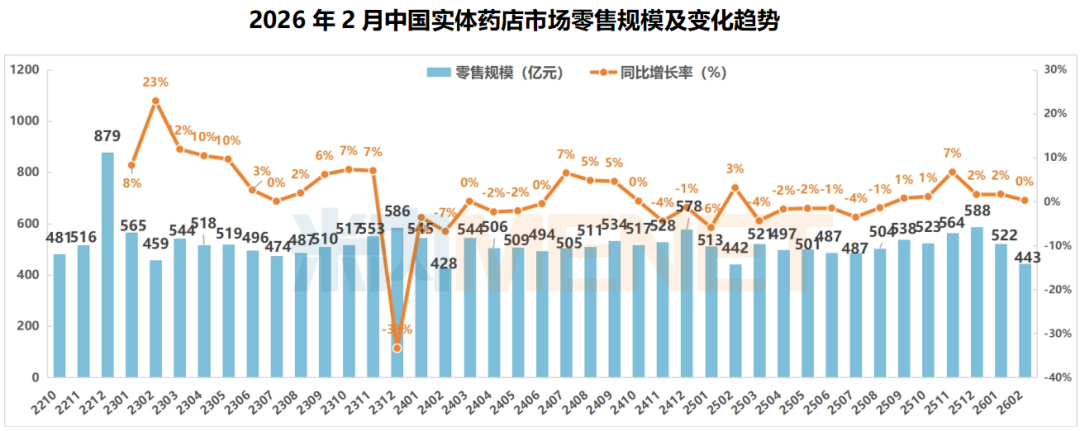

米内网数据显示,2026年2月实体药店零售规模(药品+非药)为443亿元,同比略涨0.3%,环比下滑15.0%;中化药TOP20品类方面,抗病毒化药暴跌,补气补血中成药高涨。

总体分析:2月环比回落、同比企稳,客流微增、客单价平稳

米内网零售数据库数据显示,受春节假期终端营业缩减、居民出行分流影响,2026年2月中国实体药店规模环比回落至443亿元,环比降幅达15.0%。对比去年同期规模基本持平,同比增长0.3%,实体药店市场进入规模、增速相对平稳运行阶段。

2026年前2月,中国实体药店累计规模为965亿元,同比增长1.1%。这表明实体药店刚需续存,但面临经营压力,行业转型仍在尝试之中。

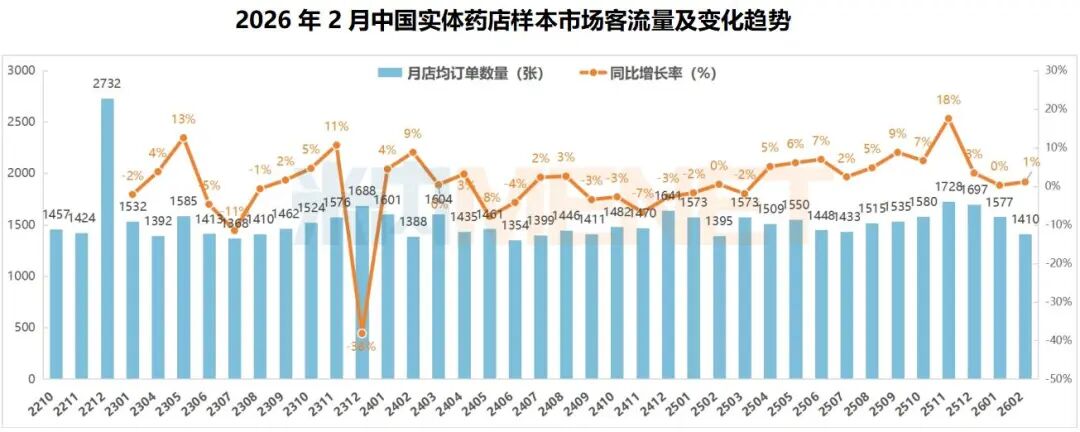

结合米内网小票格局数据分析,2026年2月的店均客流为1410人次(含O2O订单),较去年同期略增长1.1%。

在样本药店中,2026年2月的客单价为73.4元,略高于上月,略低于去年同期,客单价没有因春节假期有显明波动。

品类市场分析:药品占比持续拔高,饮片、器械、保健品跌幅收窄

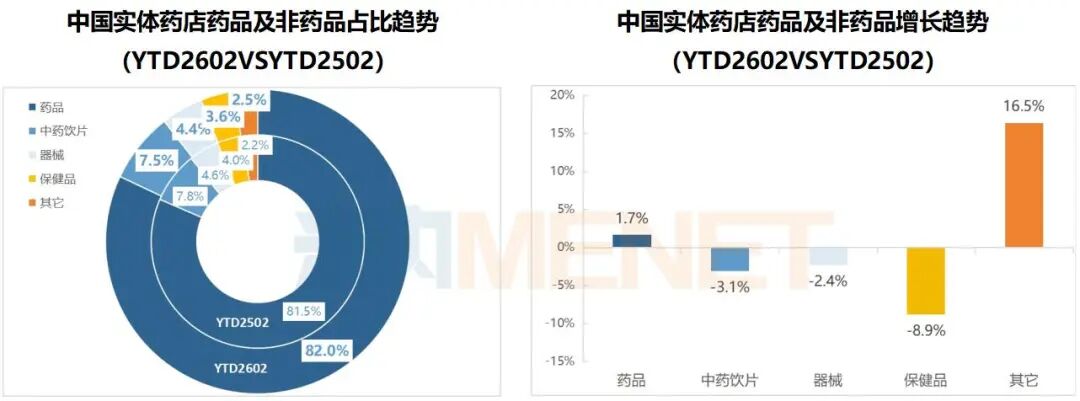

从品类结构与增速来看,2026年前2月药品销售占比已升至82.0%,药品占比进一步强化。较2025年前2月提升0.5个百分点,且有1.7%的正增长。在国家倡导实体药店向“健康驿站”转型升级的政策指引下,零售药店行业积极拓展多元化健康服务与商品经营模式,“其它类”的产品与服务的销售有明显上升,市场占比也增长了0.3个百分点。

而保健品、器械、中药饮片这些类别表现持续疲软,但下滑幅度已在10%以内。其中保健品的下滑幅度为8.9%,中药饮片的下滑幅度为3.1%,器械的下滑幅度为2.4%。

2026年2月中国实体药店中药饮片零售规模为31亿元,受春节假期、前期备货退潮影响,环比下降25%,延续了历年2月的淡季特征。与去年同期相比,饮片类产品仍呈下降趋势,一方面是药店端饮片监管持续加强,溯源管理、炮制规范、处方审核及仓储管理要求不断提高,门店合规成本上升、经营品类有所收缩;另一方面受消费结构变化、替代品类分流等因素共同影响,市场整体表现偏弱。

2026年2月医疗器械规模为20亿元,环比下降14.4%;从同比维度来看,也出现4.7%的跌幅。监管方面,二类、三类器械经营资质与UDI追溯要求趋严,部分药店,特别是单体药店收缩品类、谨慎备货。需求端受春节淡季影响,前期流感带动的防护类需求回落,传统器械迭代衔接不足,叠加线上渠道持续分流。整体来看,短期波动由淡季、监管转型与渠道分流共同导致。

保健品仍在下行通道,但下降幅度明显收窄。2026年2月中国实体药店保健品零售规模为17亿元,环比有5%的降幅,同比下滑仅有3%,虽仍处于下行通道,但降幅较前期明显收窄,市场呈现逐步企稳迹象。

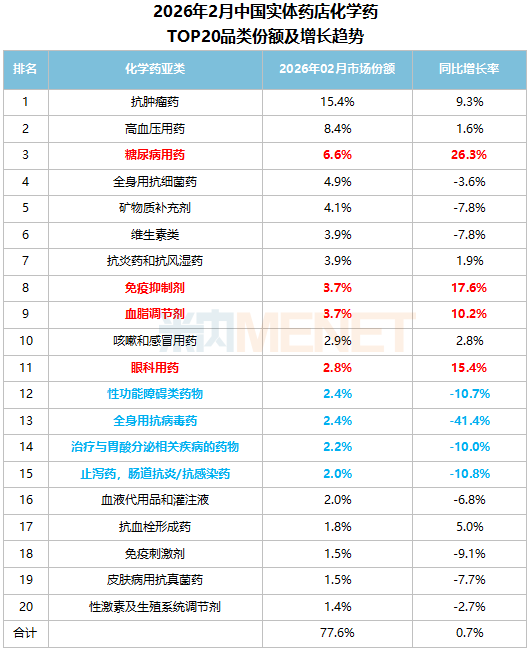

TOP20品类分析:抗病毒化药暴跌,补气补血中成药高涨

2026年2月,化学药TOP20品类销售规模占77.6%,增速方面,受春节假期影响,环比下降15.7%,同比上升0.7%。

具体来看,化学药TOP20品类中,有9个品类实现同比正增长,其中4个品类月度同比增速超10%,其中糖尿病用药(含GLP-1)涨幅达26.3%,而免疫抑制剂、眼科用药和血脂调节剂也表现亮眼。有11个品类同比负增长,其中降幅最猛的是全身用抗病毒药,超过40%的降幅,这与去年同期流感高发有关,其它超过10%降幅的品类分别是:止泻药,肠道抗炎/抗感染药、性功能障碍类药物和治疗与胃酸分泌相关疾病的药物。

从环比维度看,化学药TOP20品类中,仅有1个品类实现淡季的逆势增长,为矿物质补充剂,环比增长率为0.7%。其余类别均为负增长,其中下降幅度超过25%的有全身用抗病毒药、免疫刺激剂和抗血栓形成药。

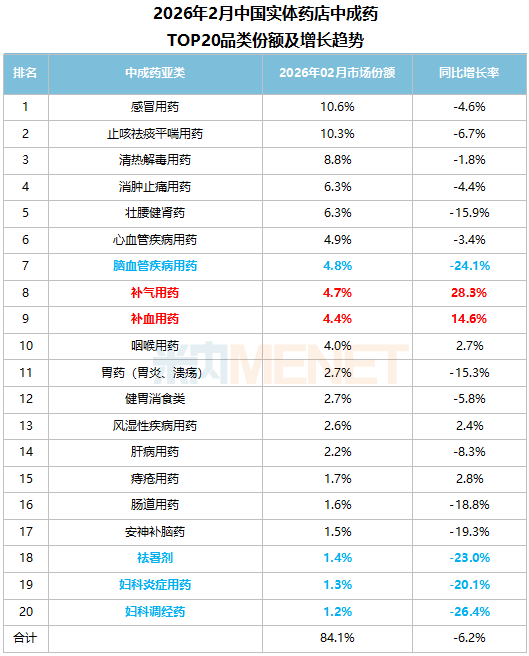

同期,中成药TOP20品类份额达84.1%,同比、环比均有不同程度下滑,市场承压明显。

具体品类表现上,同比仅5个品类实现正增长,其中,补气、补血用药的涨幅亮眼,超过14%,这与春节假期送礼有一定关系。在15个负增长的品类中,有4个品类的同比降幅均超过20%,分别是妇科调经药、妇科炎症用药、脑血管疾病用药和祛暑剂。

环比来看,仅有2个品类呈正增长,分别是肠道用药与祛暑剂,增幅超过6%,春节期间,大量人流迁徙,难免有水土不服等症状,因此该类药物也成为明显刚需用药。在18个负增长品类中,妇科调经药与肝病用药降幅最大,超过20%。

资料来源:米内网数据库等

本文为原创稿件,转载文章或引用数据请注明来源和作者,否则将追究侵权责任。

稿件要求详询米内微信首页菜单栏

商务及内容合作可联系QQ:412539092