创新力强=管线多?非也,来看制药巨头们如何做“减法”

发布时间:2026-04-19来源:药事纵横

一款新药从实验室到患者手中,平均需耗资数十亿美元、历时十年以上,而最终成功上市的概率却不足12%。巨大的投入与漫长的周期,迫使制药企业必须维持充足的研发管线以驱动增长。然而,在资源有限的前提下,管线数量并非越多越好——关键在于将资源集中于最具潜力和最高临床价值的项目上。为此,阿斯利康、辉瑞、礼来、诺华等领先药企已构建起一套核心共识:通过科学的决策体系,推动项目“尽早失败、廉价失败”,从而确保最终进入后期的项目拥有最高的成功概率。一、 痛苦的现实:从“蒙眼狂奔”到“精准拆弹”

创新药研发曾被形容为一场“希望之旅”(Journey of Hope)——投入巨资,历经多年临床试验,祈祷最终的成功。然而,冰冷的数据揭示了残酷的现实:超过80%的临床失败,可追溯至最早期的靶点选择与验证错误[2]。这意味着,大多数项目在起跑时就已埋下“病根”,却在耗费了数十亿研发资金后才宣告不治。失败成本高:对早期负面信号视而不见,直至III期临床才暴雷。考核激励错位:团队因“推进项目”受奖,而非因“用数据证伪糟糕假设”受奖。领先的药企已掀起一场静默的革命,其核心是从 “希望驱动”转向“证据驱动”,从追求“项目数量”转向追求“决策质量”。这套新体系,本质是一套“精准拆弹”的流程,旨在用最小成本、最快速度,排除项目中的“致命风险”。更重要的是,这套体系带来了可量化的、颠覆性的效率提升。二、 体系核心:构建研发决策的“四层防御工事”

成功的研发决策并非依赖单一“神器”,而是一个由文化、科学、执行与财务四层紧密咬合的生态系统。第一层:文化与战略——决定“打什么样的仗”

“寻求真理”而非“寻求成功”:礼来旗下的Chorus部门明确将其使命定义为“寻求真理”。他们奖励那些通过精心设计的实验、即使得出负面结果而终止项目的团队,视之为“成功的学习”,从而避免了在错误道路上浪费更多资源[3]。差异化投资策略:并非所有项目都用一种打法。礼来将高风险、高不确定性的前沿项目交给Chorus,用“小快灵”的方式验证概念;而将路径清晰、需规模化推进的项目留给传统事业部。决策首先问:这个项目适合我们的哪种“武器库”?第二层:科学验证——回答“我们的科学假设站得住脚吗?”

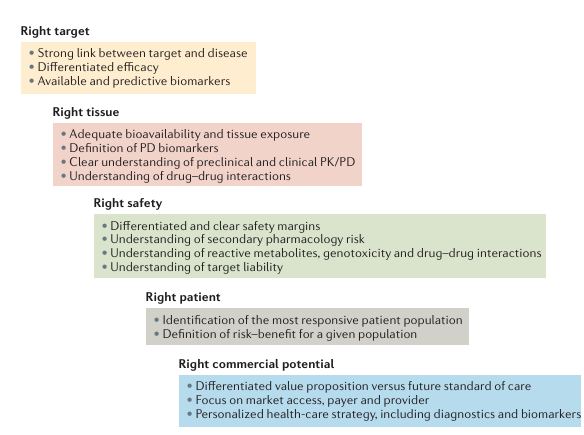

这是防御工事最核心的一环,融合了阿斯利康的“检查清单”与辉瑞的“定量标尺”。贯穿全程的“5R”质量门[4]:这是研发的“行动指南”,确保在每个环节都提出正确问题(阿斯利康5R决策框架):- 正确的靶点:证据够硬吗?(人类遗传学证据优于动物数据)

- 正确的安全性:在进入人体前,能用类器官等新型模型预测风险吗?

- 正确的患者:能为药物提前找到最可能响应的患者群体吗?

- 正确的商业潜力:上市时,它与未来疗法相比有差异化优势吗?

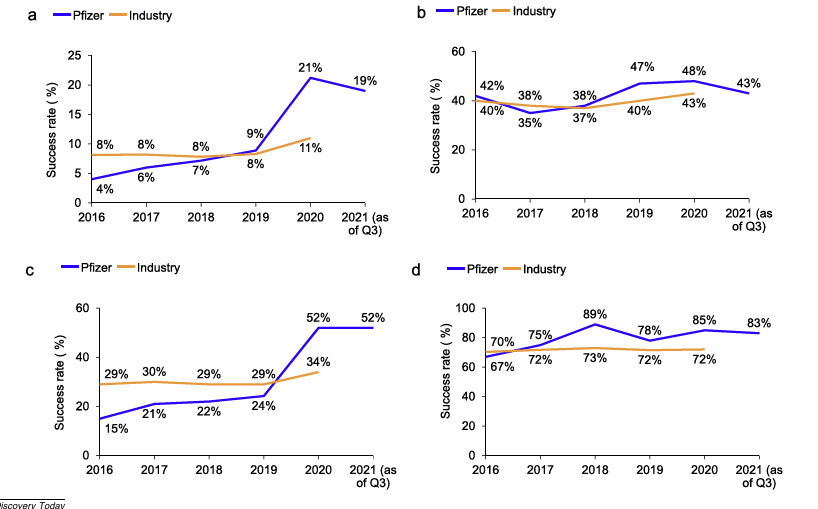

带来的变革:自推行5R框架后,阿斯利康研发的核心产出效率指标——从候选药物到成功完成III期试验的概率——从历史性的4%提升至19%,增幅近四倍[4]。定量验证的“三支柱”原则:辉瑞要求,在早期临床(I期)必须用数据回答三个问题(辉瑞3Pillars模型),缺一不可[5]:- 支柱1(暴露):药物在人体靶部位达到有效浓度了吗?

- 支柱2(结合):药物确实与预定的靶点结合了吗?(需PET成像等直接证据)

关键动作:在试验启动前,就必须为这三个支柱设定量化的成功标准(例如,靶点占据率>80%),作为明确的“继续/停止”开关。带来的变革:这一“证据驱动”的刚性纪律,将辉瑞临床概念验证阶段(II期)的成功率,从行业普遍的个位数(约5%)提升至惊人的52%[5],意味着辉瑞进入II期研究的药物中,超过一半被证实确有临床活性,实现了“快速失败,快速成功”。第三层:研发执行——规划“如何用最高效的路径验证?”

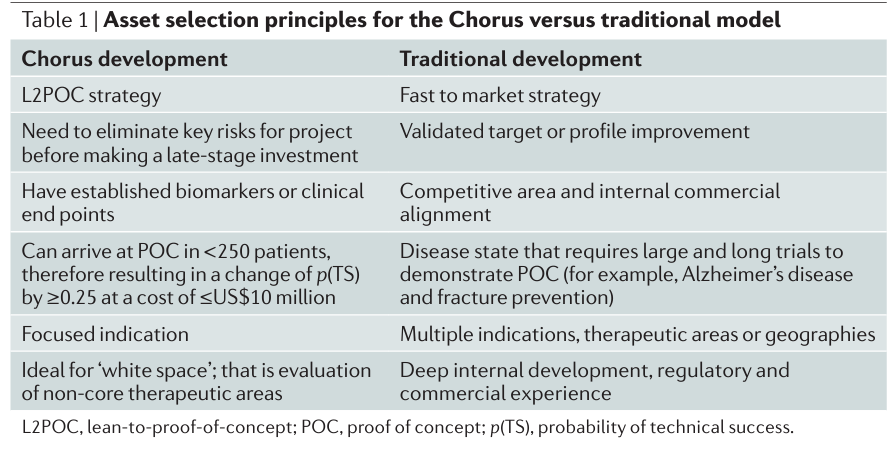

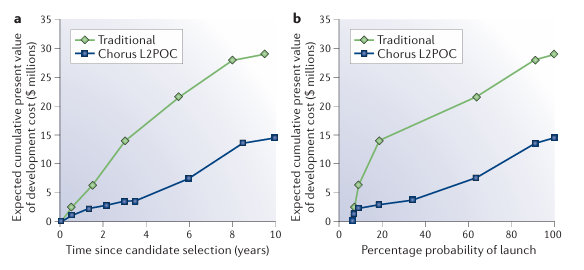

有了科学蓝图,需要“特种部队”以最小代价获取关键情报。“精益至概念验证”模式:礼来Chorus是典范。它通过重新设计开发路径,将“候选药物至II期概念验证”的成本从4200万美元降至约630万美元,时间从48个月压缩至28个月[3]。其秘诀是:- 设计“杀手实验”:识别出能最大程度改变项目成功概率的单一关键实验。

- 前置“杀手实验”:将其置于开发序列的最前端,优先解决最大风险。

延迟巨额投资:在核心科学风险解除前,坚决推迟商业化生产工艺开发等巨额、长期投入。在运营十年、经手41个项目后,和行业传统模式对比:- 成本暴降85%:平均花 630万美元 就能做出关键决策,而行业传统模式要花 4200万美元。

- 速度快了42%:平均 28个月 就能走完“选中药到完成概念验证”,行业平均要 48个月。

- “快速失败”率高:77%的项目被果断终止,这意味着大部分钱在早期就省下来了,没打到水漂。

- 总体更省钱:算总账,预计能降低约50%的总体开发成本。

第四层:财务与价值量化——判断“考虑所有风险后,它还值多少钱?”

将前三个层次的所有不确定性,翻译成投资决策的通用语言:金钱。风险调整估值是沟通基准:从业者指南明确指出,风险调整后净现值(rNPV) 是评估早期资产最透明的方法[1]。它不像风投倍数法那样将所有风险打包进一个高折扣率,而是将临床阶段成功率、成本、时间分别建模,明确展示风险来源。市场预测模型化:拒绝“毛估估”。采用自下而上的患者流模型,并结合“进入次序市场份额模型”来客观预测市场潜力。概率动态更新:诺华等公司会在获得II期数据后,使用贝叶斯方法动态更新项目进入III期及最终获批的成功概率,而非固守一个初始数字[6]。这使得资源能够持续向成功概率更高的项目倾斜,最大化管线整体价值。严格的压力测试:必须对rNPV进行情景分析(乐观/中性/悲观),回答是如果上市推迟一年、峰值销售降低30%、成功率下降,价值还剩多少?这能精准定位项目的“命门”。三、 行动路线图:从知到行

对于想要实践这套体系的中国生物医药公司,可以遵循以下路径:统一语言与理念:在团队内部分享本文提及的框架(5R、三支柱、rNPV),建立共同认知。改革评审流程:在项目立项和每个里程碑评审中,强制要求团队回答:试点精益项目:选取一个高风险高潜力的早期项目,尝试组建小型、跨职能的“特种部队”,按照“精益验证”思路重新设计开发路径,快速学习。构建量化模型:建立财务模型模板,强制要求所有项目提供基于rNPV和情景分析的估值报告,使不同项目可比,投资决策有据。四、 结语:以理性与纪律,穿越研发的不确定性之海

创新药研发的本质,是在巨大的科学不确定性的海洋中航行。过去的“船长大胆、船员拼命”的勇气模式,已无法驾驭今天的惊涛骇浪。阿斯利康、辉瑞、礼来、诺华等企业的决策模型的核心本质是让项目尽早失败、最便宜地失败,将主要/优势资源留给高潜力/高临床价值的项目。阿斯利康、辉瑞、礼来等企业的实践与数据表明,真正的竞争力并不是管线数量有多少,而是有多精简,通过不停地做减法,以最少的管线数量展现出最高的估值。管线数量过多,公司的资源不足或严重分散,最后不是项目延期就是浪费资源。因此,管线数量多,不一定代表创新力强,也可能是管线管理失策的表现。当成功率从5%迈向52%,当开发成本降低85%,当决策周期缩短40%,这已不再是微创新,而是研发生产力的革命。 对于志在全球化竞争的中国创新药企而言,尽早构建并迭代这样一套研发决策操作系统,远比押中单个“明星靶点”更为重要。因为,它决定了你能否以有限的“弹药”,科学地、可持续地打赢更多场“关键的战役”。[1] Chandra A, Mazumdar S. Biotech Asset Valuation Methods: A Practitioner's Guide. Journal of Investment Management. 2024.[2] 综合自DiMasi et al. 等行业多项研究,表明多数临床失败可追溯至靶点验证等早期根本原因。[3] 礼来(Eli Lilly)公司Chorus研发模式公开案例与介绍。[4] 阿斯利康(AstraZeneca)“5R”框架相关公开出版物与演讲。[5] 辉瑞(Pfizer)“3 Pillars for Proof of Mechanism”与“Signs of Clinical Activity (SOCA)”决策范式相关文献。[6] 诺华(Novartis)关于定量化成功概率评估与动态决策的相关研究介绍。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库