五度妙笔

五度妙笔 API商城

API商城

数据库

数据库聚焦ETF市场 | 美股:战时有优势,优势仅暂时

本文来自彭博终端,终端用户可运行NSN TCQGHEKGZAIR <GO>阅读原文。非终端用户可点击文末“阅读原文”预约演示。

彭博行业研究(Bloomberg Intelligence)就各公司、行业和市场提供全球投研分析以及交互式数据。BI对ETF的研究覆盖全球市场,以深度、前沿、独特的视角为您展现ETF市场趋势,分析热门课题,分享专业洞见。

本期主题:危机期间,美股的相对优势很难长期保持

(彭博行业研究)——在市场承压时期,美股往往是全球“矮子里的将军”——但历史表明,这很难长期保持。随着伊朗冲突蔓延、全球股市下跌,投资者再次回到一套熟悉的操作路径:买入美元、美国资产、回避大宗商品。这种接近本能的反应正在重现——美股跑赢(但仍在下跌),美元走强——资金正流向流动性更强、更有深度的资产。这最初通常利好美国,但接下来的走向就比较不确定了。

扫描二维码立即订阅

更多ETF精彩内容

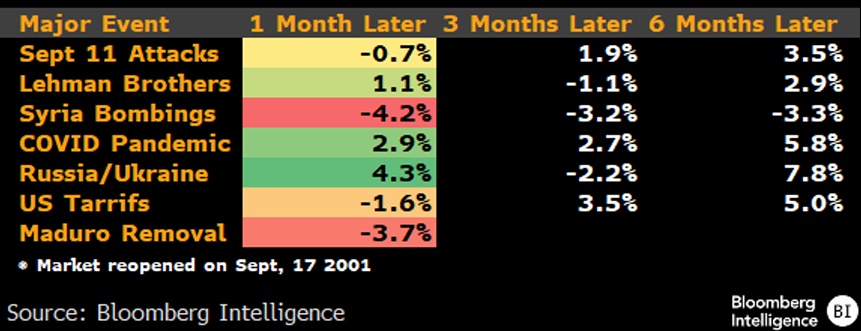

危机中,美国资产相对跑赢的势头通常难以持续

在冲击降临时,美国股市往往会呈现出其一贯表现——至少在初期相对跑赢。自伊朗冲突爆发以来,美国股市和全球股市(以EFA为代表)均出现下跌,但美股的表现仍跑赢约400个基点。历史经验提示,不宜掉以轻心。回顾历次地缘政治事件,美国在初期阶段通常跑赢势,但随后的走势缺乏一致性。俄乌冲突期间,美国市场曾持续领跑;但在其他一些情形中--包括与委内瑞拉相关的紧张局势--这一优势不仅回吐,甚至出现反转。短期领先未必具备持续性。

美股相对全球股市的表现

数据来源:彭博行业研究

跌市中相对跑赢的重要性下降

从按配置口径观察全球股票ETF的3个月滚动资金流向来看,聚焦美国市场的基金仍然保持一定优势,但这一差距已开始收窄。这表明,尽管资金仍偏好美国资产,但这种偏好的边际强度正在减弱。值得注意的是,尽管自2月底以来美国股市在相对表现上仍跑赢,但仍出现了这种变化。一种解释是,绝对回报仍为负值,这往往会削弱资金流入的力度。

换言之,当投资者在绝对意义上仍在亏损时,相对跑赢的重要性会下降,从而降低资金积极向相对赢家大幅再配置的迫切性。在更广泛的市场回报转为正值之前,资金流向要出现明显、持续地偏向美国股市的反转,可能仍具难度。

您可在本期全文中查看图表:股票ETF的3个月滚动资金流向(数据来源:彭博行业研究)

避险需求未流向大宗商品

将视野从股票扩展到大宗商品和美元,可以进一步观察市场对地缘政治压力的反应。从历史经验看,美元往往受益于避险需求,在重大地缘政治事件发生后的一个月内,平均回报约为+1.1%。这支持了一个观点:在不确定时期,美国资产整体上更容易吸引资金流入。但大宗商品内部的表现则更为微妙。黄金和白银ETF出现资金大幅流出,大宗商品类ETF整体面临约80亿美元的赎回,创下数年来最疲弱的单月表现之一。这种分化表明,投资者并未大规模转向传统的大宗商品进行对冲,而是在寻求流动性。在这轮避险交易中,现金和久期较短的资产明显占优。

您可在本期全文中查看图表:大宗商品ETF资金流向(数据来源:彭博行业研究)

扫描二维码阅读原文

解锁本期完整版内容

如您还不是终端用户,想要体验ETF相关功能并查询其他领先的ETF,您可点击“阅读原文”预约演示。

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

点击 “阅读原文” ,预约彭博终端演示。