五度妙笔

五度妙笔 API商城

API商城

数据库

数据库AACR 2026 | 默沙东还能再造一个K药吗?

近日,中国生物制药全资附属公司礼新医药于2026年美国癌症研究协会(AACR)年会上,公布了其自主研发的PD-1/VEGF四价双特异性抗体MK-2010(又称LM-299)的首次人体研究初步数据。2024年11月,礼新医药已与默沙东达成全球独家授权协议,授予默沙东在全球范围内开发、生产和商业化LM-299的独家许可。本次公布的积极早期数据支持该药物作为单药或联合治疗方案的进一步开发。

数据“够用”但不够“惊艳”

这也是在引进PD-1/VEGF双特异性抗体一年多之后,默沙东首次披露该药的临床数据,毕竟其王牌产品K药专利期渐近,急需寻找接棒选手。

这项1/2期临床研究共纳入112例患者,其中包括40例剂量递增队列患者和72例非小细胞肺癌(NSCLC)扩展队列患者。研究显示,MK-2010/LM-299表现出可控的安全性特征,未发生5级治疗相关不良事件(TRAEs),3-4级TRAEs发生率较低(17%-27%),VEGF抑制剂相关毒性绝大多数为≤3级。

在NSCLC一线治疗患者中,20 mg/kg Q3W剂量组的未确认客观缓解率(ORR)达到55%,30 mg/kg Q3W组为44%。药代动力学分析显示,药物平均半衰期约为9.5-12.6天。

单从ORR数字来看,MK-2010的表现与竞品早期数据十分接近:康方生物与Summit Therapeutics合作的全球首创药物依沃西单抗,在中国开展的Harmoni-2 III期研究中一线治疗NSCLC的ORR为50%;BioNTech与百时美施贵宝的PD-L1/VEGF双抗pumitamig在一小群非鳞NSCLC患者中ORR为47%;辉瑞与三生制药合作的PF-08634404,在II期早期结果中10 mg/kg和20 mg/kg剂量的ORR分别为62%和55%。

然而默沙东在MK-2010的III期规划上迟迟未见公开动作,与竞争对手多项关键性试验布局形成鲜明反差。Summit已基于Harmoni III期试验的混合结果向FDA提交了依沃西单抗用于EGFR突变NSCLC的上市申请,并正在等待一线 NSCLC 领域Harmoni-3研究中鳞癌队列的无进展生存期中期分析结果。与此同时,BMS与BioNTech为pumitamig启动的关键性试验已覆盖一线NSCLC、广泛期小细胞肺癌、三阴性乳腺癌、肾癌、结直肠癌、胃癌、肝癌及头颈癌等多个领域。辉瑞在2025年7月底与三生制药敲定授权协议后,当年底便启动了三项针对 PF-08634404的III期试验,并计划在今年六月前再追加五项研究。

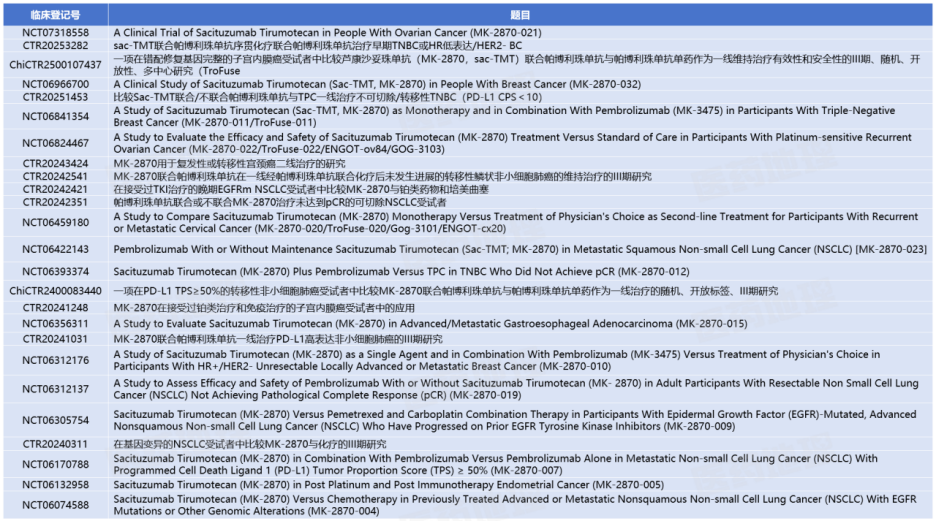

默沙东在此赛道按兵不动也引发了外界的猜测,毕竟这家巨头正将大量资源倾注在与科伦博泰合作的 TROP2 ADC药物sac-TMT身上,Pharma ONE药物研发大数据平台数据显示,其主导的III期临床项目目前已囊括多达20余项试验。

sac-TMT3期临床项目一览

来源:Pharma ONE药物研发大数据平台,中国医药工业信息中心

K药的奇迹,为什么难以复制?

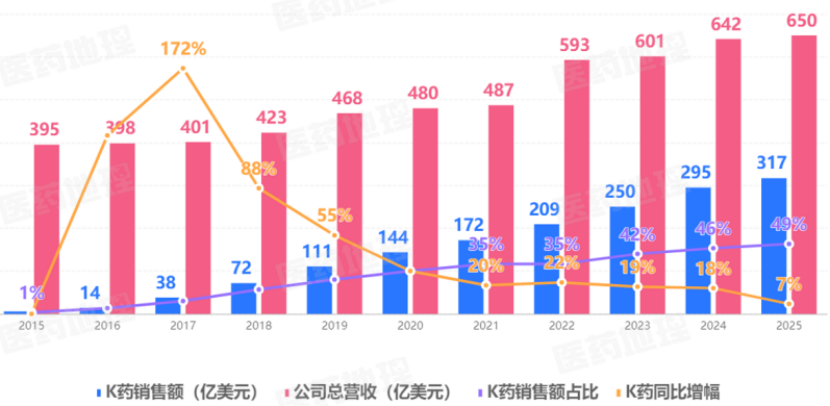

要理解默沙东今天的“犹豫”,必须先看清K药当年是怎么赢的。2025年,K药全球销售额突破300亿美元,占整个公司营收的半壁江山。

K药全球销售额(2015-2025)

来源:Pharma ONE药物研发大数据平台,中国医药工业信息中心

点击“阅读原文”获取更多数据

但K却不是“第一个吃螃蟹的人”——BMS的O药才是,K药的成功本质上是一场天时地利人和的完美组合。

天时,PD-1靶点恰逢免疫治疗概念爆发的认知红利期;地利,默沙东在Keynote系列试验中展现的恐怖执行力,快速扩张适应症、精准设计对照组、敢于在肺癌领域与化疗头对头;人和,竞品O药因试验设计失误自乱阵脚,让K药得以在PD-L1高表达人群中率先撕开缺口,继而完成对一线NSCLC的全面占领。

今天的PD-1/VEGF双抗赛道,这三个条件一个都不剩。认知红利已被吃干榨净,执行力成了行业标配,至于“竞品犯错”的窗口——依沃西单抗在Harmoni-2中对比K药单药取得无进展生存期翻倍的优效性结果,已经把后来者的门槛抬到了必须“更好”而非“不差”的高度。

MK-2010的早期数据只能证明它拿到了入场券,远不足以证明它能赢下牌局。

K药的成功,是因为默沙东在正确的时间窗口里,用正确的试验设计,完成了对竞品的系统性超越。那是一套将科学洞察、临床运营和商业策略融为一体的能力。

今天,这套能力仍在,但默沙东似乎选择把它押在了sac-TMT上。