石药SYS6051获批临床,千亿肿瘤赛道谁主沉浮?

发布时间:2026-04-20来源:药事纵横

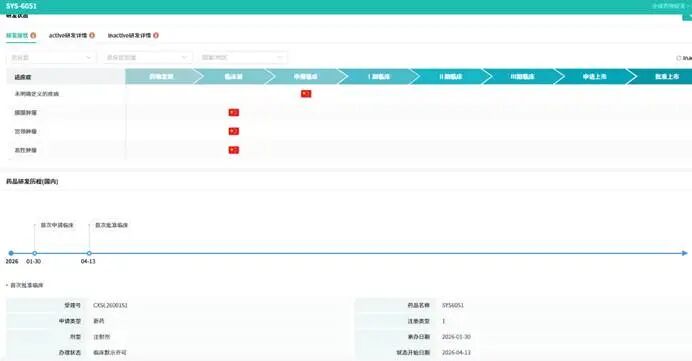

ADC药物正成为抗肿瘤领域的“兵家必争之地”,而靶向组织因子(TF)的赛道更是暗流涌动。近日,石药集团1类新药SYS6051获批临床,引发行业关注。然而,这并非一家独大的故事。在千亿级市场中,国内外药企正加速卡位。图源:摩熵医药数据库一、TF靶点“热”在何处?

在ADC药物研发中,靶点的选择直接决定药物的疗效与安全性,而TF(组织因子)之所以能成为近年来的“热门靶点”,核心在于其独特的生物学特性与临床价值,为ADC药物的精准治疗提供了天然优势。从机制层面来看,TF是一种参与凝血和细胞信号传导的跨膜糖蛋白,在生理状态下,其被血管内皮隔离于血液系统之外,主要参与凝血过程,在正常组织中表达极低;而在肺癌、胃癌、胰腺癌、宫颈癌等多种实体瘤中,TF存在异常高表达,且其表达水平与肿瘤侵袭、转移及患者不良预后密切相关,这一“肿瘤特异性高表达、正常组织低表达”的特性,使其成为ADC药物的理想靶点。除了靶点特异性优势,TF作为ADC靶点的另一大核心逻辑的是其高效的内化能力——TF与抗体结合后,可在3小时内通过内吞作用快速进入肿瘤细胞,能够高效将偶联的细胞毒性载荷递送至肿瘤内部,实现对肿瘤细胞的精准杀伤,同时最大程度减少对正常组织的损伤,有效降低ADC药物常见的脱靶不良反应,这也是TF ADC相较于其他靶点ADC的重要优势所在。从全球研发格局来看,TF靶向药物的研发已进入白热化阶段,其中ADC药物凭借精准性优势,成为研发主流。目前全球范围内已有多款TF靶向ADC药物获批上市或进入后期临床阶段,其中最具代表性的是Immunomedics公司(后被吉利德收购)的Tivdak(tisotumab vedotin),该药于2021年获FDA批准上市,用于治疗复发或转移性宫颈癌,是全球首款获批的TF靶向ADC药物。临床数据显示,Tivdak治疗既往接受过至少2线化疗的复发/转移性宫颈癌患者,客观缓解率(ORR)达24%,中位无进展生存期(PFS)为4.2个月,中位总生存期(OS)为12.1个月,为晚期宫颈癌患者提供了新的治疗选择。但与此同时,TF靶向ADC的临床研发也面临着诸多疗效与安全性挑战。在疗效方面,目前已公布的临床数据显示,TF ADC药物的响应率仍有提升空间,且不同癌种、不同患者群体的疗效差异较大,例如Tivdak在非小细胞肺癌、卵巢癌等其他实体瘤中的临床数据尚未达到预期,部分患者在治疗后期会出现耐药性;在安全性方面,TF参与凝血过程,部分TF靶向ADC药物可能会干扰凝血级联反应,导致出血、血栓等不良反应,此外,还可能出现周围神经病变、消化道反应等常见ADC药物不良反应,如何在提升疗效的同时降低安全风险,成为当前TF ADC研发的核心难题。从市场层面来看,TF靶点的市场潜力虽被广泛看好,但需理性审视其实际空间。据摩熵医药数据显示,2024年我国抗肿瘤药物和免疫机能调节药物全终端医院销售额已达2209.97亿元,尽管2025年增速有所放缓(+2.80%),但庞大的存量市场为创新药提供了广阔空间,这也是TF靶点被称为“千亿赛道”的核心依据。但需要注意的是,目前TF靶向药物的临床渗透率仍处于较低水平,一方面,多数TF ADC药物仍处于临床阶段,尚未实现大规模商业化;另一方面,TF阳性肿瘤患者的筛选体系尚未完善,部分患者因靶点表达水平不足无法受益于TF靶向治疗,因此,TF靶点的实际市场空间,仍需结合临床转化率、患者筛选效率等因素理性估算。图源:摩熵医药数据库二、石药入局

石药集团此次获批临床的SYS6051,是其在TF靶点ADC领域的重要布局,也是其创新转型战略的具体体现。从药物设计来看,SYS6051具有一定的差异化优势:其采用人源化TF靶向IgG1抗体,通过可被蛋白酶切割的连接子,将拓扑异构酶I抑制剂Exatecan定点偶联于抗体上,药物-抗体比(DAR)为6;与传统半胱氨酸硫醇-马来酰亚胺偶联ADC相比,SYS6051对逆Michael消除反应的抵抗力增强,因而具有更高的稳定性;同时,其裸抗体部分不干扰组织因子与其配体FVII及因子X之间的相互作用,对凝血级联反应无影响,在食蟹猴毒性研究中,SYS6051在≤30 mg/kg剂量下耐受性良好,未观察到凝血障碍或皮疹,展现出较宽的治疗窗口。此外,在多个TF阳性细胞系来源的异种移植模型(CDX)中,包括胰腺癌和宫颈癌模型,SYS6051均表现出显著的肿瘤生长抑制作用,为其后续临床研究奠定了基础。石药集团在ADC领域的布局并非一蹴而就,其已搭建起完善的ADC药物技术平台,拥有自主研发的“酶法蛋白定点偶联技术”,可用于研制ADC药物及PEG化长效蛋白,目前已有EGFR-ADC、ROR1-ADC、B7H3-ADC等多个ADC项目在研,其中第一个ADC项目SYSA1501已获中国临床试验许可,形成了较为丰富的ADC研发管线,为SYS6051的研发提供了技术支撑。但与第一三共、荣昌生物等ADC领域领先企业相比,石药集团仍存在明显的差距与自身特色。第一三共作为全球ADC领域的龙头企业,凭借其DXd ADC技术平台,打造了DS-8201、DS-1062等多款重磅产品,其连接子与载荷的设计具有显著优势,药物稳定性与杀伤效率处于行业领先水平,且临床数据丰富,商业化能力成熟;荣昌生物作为国产ADC领域的标杆企业,其维迪西妥单抗已获批上市,在HER2 ADC领域积累了丰富的临床与商业化经验,且管线布局聚焦于高发癌种,针对性较强。而石药集团的ADC布局虽覆盖多个靶点,但目前尚无ADC药物上市,临床数据积累尚不丰富,在药物设计的深度、临床转化效率等方面,与领先企业仍有一定差距;其特色在于依托自身完善的研发体系,实现了ADC靶点的多元化布局,且借助酶法偶联技术,在药物稳定性方面形成了一定的差异化优势。从石药集团整体研发管线来看,其创新实力不容小觑。国际知名咨询机构Citeline发布的《2026年医药研发年度回顾》显示,石药集团凭借113个活跃的研发药物数量,位居“全球管线规模TOP25”制药企业榜单第15位,排名较去年提升4名,截至目前,石药集团拥有在研创新药和创新制剂200余项,有160余个临床试验正在进行中,其中不乏市场前景广阔的FIC/BIC潜力药品,2025年研发投入超58亿元,通过全球五大研发中心发力创新,生物药已成为其重点布局领域之一,今年以来已有13款新药获批临床(含子公司),其中6款为首次获批,2款1类新药已获批上市。图源:中国药品审评数据库但客观来看,研发管线的数量并不等于质量,临床转化率与国际化能力仍是石药集团面临的重要考验。目前石药集团的在研管线虽数量众多,但多数项目仍处于早期临床阶段,晚期临床项目占比相对较低,临床转化效率有待提升;同时,其管线的国际化布局仍较为薄弱,多数项目仅在国内开展临床研究,与跨国药企的全球化研发、商业化布局相比,仍有较大差距,这也限制了其产品的全球市场竞争力。具体到SYS6051而言,其目前仅处于临床获批阶段,后续仍面临诸多研发风险与竞争压力。一方面,ADC药物的临床研发难度较大,从I期到III期的临床试验周期长、投入高,且存在疗效未达预期、安全性问题等风险,SYS6051的临床前数据虽表现优异,但能否在人体临床试验中复制这一效果,仍有待验证;另一方面,TF ADC赛道的竞争日趋激烈,除了已上市的Tivdak,全球还有多款TF靶向ADC药物处于后期临床阶段,国内也有多家企业布局该靶点,SYS6051若想在竞争中脱颖而出,需在临床数据、药物差异化等方面形成明显优势,而这对石药集团的临床研发能力与资源投入提出了更高要求。此外,石药集团在ADC领域的临床经验相对不足,如何高效推进SYS6051的临床试验,优化给药方案,也是其需要解决的重要问题。三、不只是ADC——减重、罕见病,能否撑起石药的“第二曲线”?

在抗肿瘤领域持续发力的同时,石药集团也在积极布局减重、罕见病等热门赛道,试图通过多赛道并行的策略,打破对单一抗肿瘤领域的依赖,打造企业发展的“第二曲线”。从布局逻辑来看,减重、罕见病领域均具有市场空间广阔、竞争格局尚未完全固化的特点,与抗肿瘤领域形成互补,能够有效分散企业研发与商业化风险,这也是当前国内多数创新药企的共同选择。在减重领域,石药集团的布局已进入收获期,形成了“单靶点+双靶点”的多元化布局。其中,司美格鲁肽的两项上市申请已于2025年先后获得受理,适应症分别为成人2型糖尿病患者的血糖控制、在控制饮食和增加体力活动的基础上对成人超重/肥胖患者的长期体重管理,司美格鲁肽作为当前减重领域的重磅药物,市场需求旺盛,石药集团的这款仿制药若顺利上市,有望快速抢占市场份额。此外,石药集团还布局了GLP-1/GIP受体双偏向性激动多肽注射液(SYH2069注射液)与GLP-1/GIP受体双偏向性激动多肽长效注射液(SYH2082注射液),这两款药物均已在中国、美国获批临床,其中SYH2082在临床前研究中表现出更优的长效减重及维持效果,且支持每月一次的用药方案,相较于司美格鲁肽的每周一次给药,具有更高的患者依从性,有望成为减重领域的潜力品种。但与华东医药、信达生物、恒瑞医药等国内同行相比,石药集团在减重领域的进度与商业化能力仍有差距。华东医药是国内减重领域的先行者,其利拉鲁肽、司美格鲁肽仿制药已获批上市,且GLP-1/GIP双靶点药物已进入后期临床阶段,商业化渠道完善,市场份额领先;信达生物的GLP-1受体激动剂IBI362已获批上市,凭借优异的临床数据,快速占据市场;恒瑞医药则依托自身强大的研发与商业化能力,布局了多款减重药物,进展迅速。而石药集团的减重药物目前仍以仿制药为主,创新药仍处于临床阶段,且尚未形成完善的商业化布局,在品牌影响力、渠道覆盖等方面,与上述企业相比仍有不足,后续若想在减重领域实现突破,需加快创新药研发进度,强化商业化能力建设。在罕见病领域,石药集团虽有布局,但目前公开信息显示其相关品种数量较少,尚未形成明显的先发优势。近年来,国内罕见病药物市场迎来政策红利,《罕见病目录》的更新、罕见病药品优先审评审批等政策,为罕见病药物研发提供了良好的环境,国内多家药企纷纷布局罕见病领域,其中百济神州、复宏汉霖等企业已拥有多款罕见病药物上市或进入后期临床阶段,形成了一定的品种优势与市场积累。而石药集团的罕见病布局仍处于起步阶段,相关研发投入与品种储备相对不足,短期内难以形成核心竞争力,若想在罕见病领域实现突破,需加大研发投入,聚焦临床需求迫切、竞争格局较好的罕见病品种,逐步积累先发优势。多赛道并行的研发策略,虽然能够分散风险,但也对企业的资本与资源投入提出了极高的要求,尤其是对于石药集团这样正处于创新转型阶段的企业而言,如何平衡管线宽度与深度,成为其面临的核心挑战。2025年石药集团的研发投入超58亿元,虽然在国内药企中处于较高水平,但相较于跨国药企动辄百亿级的研发投入,仍有较大差距。抗肿瘤、减重、罕见病等领域的研发均需要大量的资金与人力投入,多赛道并行必然会导致资源分散,若不能合理分配资源,可能会导致多个赛道的研发进度受阻,难以形成核心产品。事实上,“多元化布局”与“聚焦核心”之间的平衡,是所有创新药企都需要面对的问题。对于石药集团而言,抗肿瘤领域仍是其核心优势所在,ADC等新型技术的布局,有望进一步巩固其在该领域的地位;而减重、罕见病等领域作为补充,能够为企业提供新的增长动力,但不应盲目扩张管线,需聚焦自身优势,集中资源打造核心品种,避免“什么都做,未必件件精通”的困境。例如,在减重领域,可重点推进SYH2082等具有差异化优势的创新药研发,依托其长效给药的特点,形成与同类产品的竞争优势;在罕见病领域,可聚焦与自身技术平台匹配的品种,逐步积累临床与商业化经验,避免盲目跟风布局。结语

SYS6051的获批临床,是石药在ADC赛道的一次重要落子,但远非终局。TF靶点的竞争正从“靶点发现”走向“技术比拼”,而减重、罕见病等领域的厮杀同样激烈。对于石药而言,真正的挑战不在于“有多少个在研”,而在于“能否做出真正的First-in-class或Best-in-class”。千亿市场,从不缺乏参与者,缺的是真正的破局者。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库