五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库ADC内卷下半场:MNC寻找的下一代ADC在哪?

告别拼靶点的蛮荒时代,ADC出海的底层逻辑正在发生巨变。

01

冰火两重天

MNC的购物车里,不再装跟风的管线

过去的几周里,全球ADC赛道释放出了极其强烈的转向信号。一方面是MNC的公开求购。勃林格殷格翰的高管近期在公开场合明确表态:公司正手握重金,大举寻找下一代ADC和TCE资产。这种直白的喊话,折射出老牌MNC对拓宽肿瘤管线深度的极度渴求。

而另一方面,是真金白银的疯狂砸单。一份高达8.85亿美元的重磅合作在业内引发关注,WuXi XDC与AI计算药企Earendil达成战略合作,这笔巨款的核心指向,仅仅是一套由AI设计的新型Linker技术。紧接着,吉利德更是以高达50亿美元的天价,直接全资收购了以ADC连接子和毒素平台闻名的Biotech——Tubulis。

这几则新闻拼凑在一起,为整个创新药行业勾勒出了一幅冰火两重天的画面:

一面,是临床阶段的死亡螺旋。某些初创企业在已有十几个同靶点(如HER2、TROP2、Claudin18.2)管线进入临床的情况下,依然用着从CRO买来的成熟抗体序列,配上烂大街的经典毒素,强行凑出一个ADC去冲IND。这种缺乏底层技术支撑的跟风造轮子,不仅在临床上面面临入组困难,在今天的BD谈判桌上更是无人问津,几乎形同僵尸管线。

拥挤的HER2 ADC赛道

另一面,则是单点技术的疯狂溢价。仅仅是一个能解决现有痛点的新型Linker,或者一个独特机制的毒素库,即便还在临床前,也能撬动数亿美元的License-out大单,甚至能让一家初创公司以几十亿美元的估值被MNC整体打包带走。这标志着ADC赛道的价值正在被彻底重构。MNC的扫货逻辑已经发生了根本性的转变:从前两年的买产品/买靶点,全面转向了买平台/买底层技术/买引擎。

ADC的内卷下半场,低垂的果实已被摘拾殆尽。当DS-8201犹如一座大山横亘在所有ADC玩家面前时,寻找能跨越这座大山的“Next-Gen”技术,成为了全球药企共同的焦虑与狂欢。

02

商业逻辑重塑

为什么MNC愿意为“拼图”买单?

要理解早期创新企业该如何破局,首先必须看懂MNC在焦虑什么。

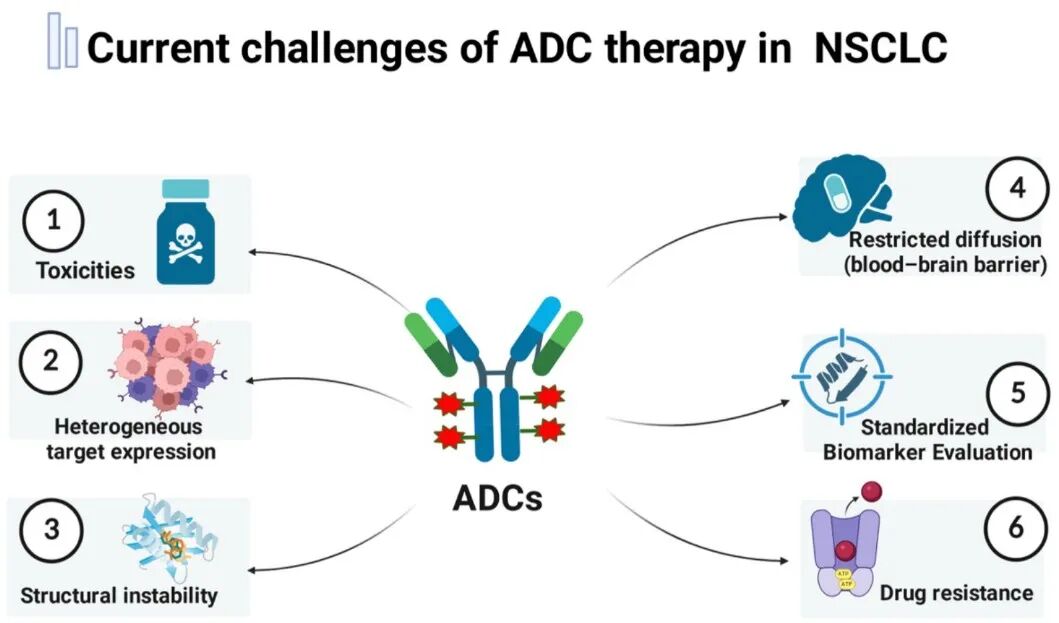

现有的ADC虽然强悍,但并非无懈可击。以DS-8201为代表的第一代/第二代明星ADC,在临床应用中逐渐暴露出了不可忽视的瓶颈。首先是难以逾越的治疗窗口天花板。传统ADC往往面临着要么毒性太大,要么药效不足的两难境地。间质性肺病(ILD)、脱靶毒性、不可预测的骨髓抑制等安全性问题,极大地限制了ADC向更前线的治疗乃至非肿瘤领域如自免疾病的拓展。

现有ADC面临的挑战

其次是不可避免的耐药性与肿瘤异质性。实体瘤是一个极其复杂的微环境,单一机制的拓扑异构酶I抑制剂或微管蛋白抑制剂,在经过几轮治疗后,极易引发肿瘤细胞的靶点下调或外排泵高表达,导致耐药。

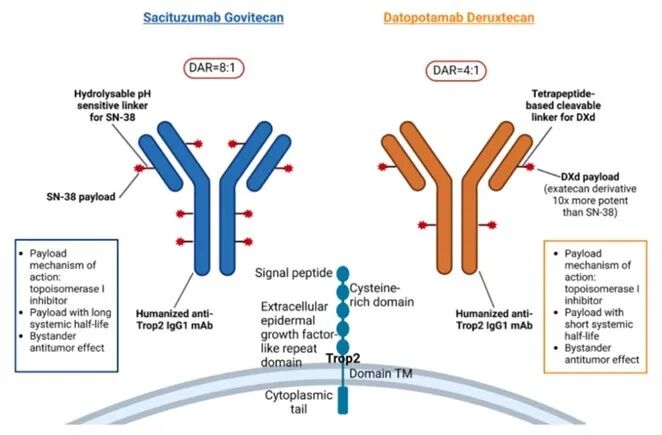

吉利德就是一个最典型的焦虑缩影。作为MNC巨头,吉利德手里握着重磅靶向Trop-2的ADC药物Trodelvy,但由于使用的是较早一代的连接子和毒素(SN-38),导致其在血液循环中容易释放payload,且在与阿斯利康/第一三共的同靶点ADC正面交锋中,屡屡面临疗效和安全性的双重压力。

Trodelvy与Dato-DXd结构

MNC非常清楚,想要做出超越DS-8201或弥补自身管线短板的药物,靠微调是不够的,必须在底层架构上进行颠覆。

这就解释了为什么像Earendil这样的纯AI技术公司能拿到大单,以及吉利德为何愿意花50亿美元收购Tubulis。MNC现在需要的是乐高积木式的顶级拼图或全新的研发引擎——他们自己手里有海量的裸抗库,甚至有成熟的商业化网络,他们缺的是能赋予这些抗体超能力的、极具创新的Linker和Payload。

对于MNC而言,买下一个具有通用性的下一代技术平台,意味着可以对自己现有的几十条抗体管线进行全面升级,这笔账的投资回报率远高于去买一个前途未卜的单一靶点管线。

03

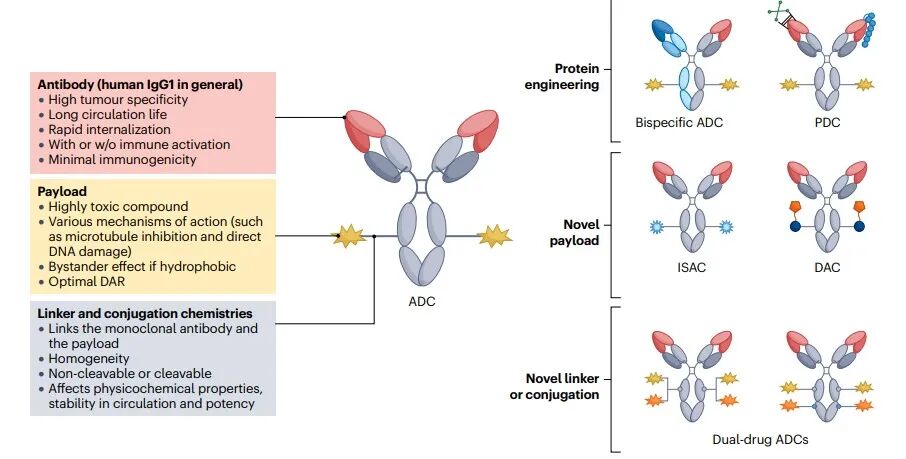

在拼平台逻辑下,早期Biotech有限的资金到底该砸向哪里?核心在于以下三大技术深水区:

Linker的微雕艺术

连接子作为决定ADC药代与安全性的关键,痛点在于兼顾血液中极度稳定与肿瘤内高效裂解。破局方向有二:1. 亲水性改造:突破传统疏水Linker在高DAR值下导致的抗体聚集与快速清除瓶颈,且不改变抗体自身PK;2. TME靶向裂解:借助AI设计仅对肿瘤微环境特异性酶敏感的多肽序列,实现精准释放。

Payload的机制升维

毒素内卷已告别单一的抄DXd,步入多维宇宙。1. 双毒素ADC:同挂两种机制毒素,克服肿瘤异质性并放大旁观者效应;2. 免疫刺激ADC(ISAC):搭载TLR/STING激动剂,将冷肿瘤打成热肿瘤,为联用PD-1开启想象空间;3. 降解剂ADC(DAC):偶联PROTAC或分子胶,实现精准配送+持续降解致病蛋白的降维打击。

下一代ADC的开发方向

靶向载体的改进

针对单一靶点内吞效率不足,双抗ADC通过靶向双抗原或双表位,显著增强复合物交联。大幅提升的内吞效率,意味着能以更低毒性的剂量达成同等疗效,从而彻底拓宽治疗窗口。

04

案例启示

从平台溢价到终极并购

商业交易的真实定价,是技术价值最客观的试金石。近期全球市场发生的多起标志性事件清晰地表明,依靠底层技术打透实现超级BD乃至终极并购,已成为早期Biotech突围的切实路径。

吉利德50亿美元收购Tubulis

吉利德这笔50亿美元的并购,支付的既是靶向NaPi2b的卵巢癌ADC,更是Tubulis安身立命的两大底层印钞机:

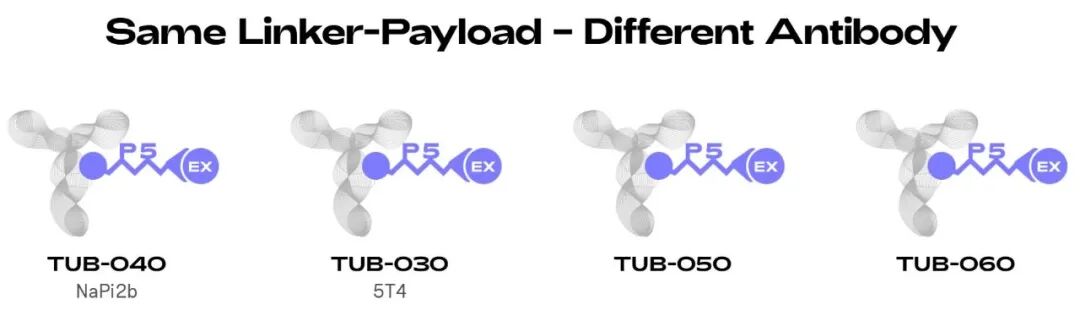

一是其P5偶联技术平台。该平台能实现极度稳定的偶联,保证ADC在血液循环中绝不掉毒,完美切中了当前ADC药物(包括吉利德自己的Trodelvy)系统性毒性过大的痛点;二是其独创的Tubutecan毒素平台。这不仅能规避现有毒素的耐药性,还能大幅拓宽治疗窗口。

Tubulis的linker-payload平台

吉利德买下它,等于直接获得了一个ADC批发引擎。只要换上不同的抗体,就能源源不断地造出Next-Gen ADC。这个案例给所有早期Biotech指明了一条新路:只要你的底层技术足够硬核,能够系统性解决MNC的痛点,被巨头溢价M&A,就是最高维度的胜利。

宜联生物——极致的Linker带来极致的溢价

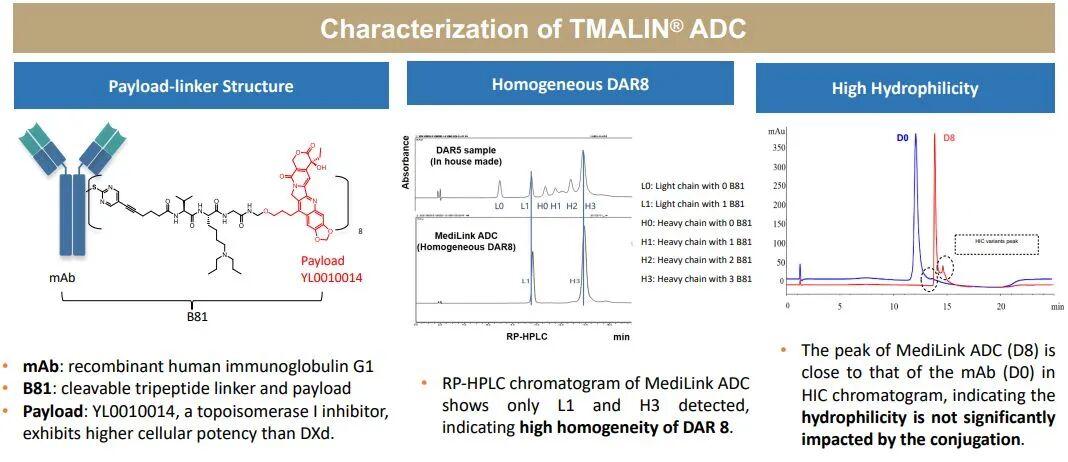

宜联生物在近一年多时间里,连续与BioNTech、罗氏等全球制药巨头达成多项重磅License-out合作,累计潜在交易金额高达数十亿美元。他们凭什么?核心并不是因为他们的某个靶点有多么首创,而是其拥有自主知识产权的肿瘤微环境可裂解连接子TMALIN®平台。这个平台高度的亲水性完美解决了高DAR值ADC的聚集和药代动力学难题。当宜联在动物模型上展示出比同类经典药物更优的治疗窗口时,MNC买单的其实是这套能点石成金的底层技术体系。哪怕是大家都在做的靶点,只要你的底盘足够优秀,依然能卖出天价。

宜联的TMALIN平台

05

实操指南

Biotech的生存与破局法则

在这个只有第一和唯一才能活下去的下半场,对于账上资金或许只够烧两三年的早期Biotech来说,该如何调整战略规划?

战略收缩,告别大而全,做极致的卖铲人

过去的中国Biotech有一个误区:总想做一家Biopharma,从靶点发现、单抗筛选、Linker合成到临床开发全链条覆盖。在今天,这种模式对初创企业无异于自杀。资本的寒冬要求企业必须将好钢用在刀刃上。如果你擅长化学,就不要去卷抗体。把所有的资金和算力集中在开发一个全球最强的亲水性Linker,或者一个全新的高活性/低毒性Payload库。正如Tubulis所做的那样,成为ADC赛道里不可替代的ASML,只造最核心的光刻机,把造芯片(成药)和卖芯片(商业化)的事交给MNC去做。

打造即插即用的硬核验证数据包

有好的技术理念是不够的,你必须让MNC一眼看中。如何证明你的Linker或Payload是Next-Gen?不要光拿自己的新抗体做实验,那缺乏说服力。最聪明的做法是对标。买来现成的曲妥珠单抗,挂上你的独家Linker和Payload,然后和DS-8201在最难啃的动物模型(如低表达HER2或耐药模型)中做头对头的PK。

写在最后

ADC药物的研发,正在从一门碰运气的粗放型生物学,演变为一门要求极度精密的工程学。当MNC高呼寻找下一代ADC时,他们宣告了一个旧时代的结束,也开启了另一个充满机遇的窗口。吉利德50亿美元对Tubulis的收购,更是对所有坚持底层创新的Biotech注入的一针强心剂。中国创新药行业在过去几年的Fast-follow大潮中,积累了全球最丰富的ADC实战经验、最完整的供应链生态以及最庞大的试错数据。

现在,正是将这些经验反哺到底层创新的时候。那些还在死磕同质化管线、企图在红海中打价格战的企业,大概率会悄无声息地倒在黎明前;而那些敢于单点打透、手握关键卡脖子底层技术的平台型Biotech,无论是通过License-out赚得盆满钵满,还是最终走向被溢价并购,都必将在新一轮的全球盛宴中,斩获属于他们的红利。

Ref

https://doi.org/10.3389/fimmu.2026.1787148

https://www.bocsci.com/blog

Nat Rev Clin Oncol 21, 203–223 (2024)

https://tubulis.com/

Chem. Sci., 2023, 14, 2259-2266

https://cn.medilinkthera.com/

点击下方“药渡”,关注更多精彩内容

免责声明

微信公众号的推送规则又双叒叕改啦,如果您不点个“在看”或者没设为"星标",我们可能就消散在茫茫文海之中~点这里,千万不要错过药渡的最新消息哦!👇👇👇