五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库创新药中国区权益BD,创下新纪录

氨基观察-创新药组原创出品

作者 | 蔡九

创新药中国区权益交易正迎来前所未有的热度。

长期以来,创新药中国区权益的价值始终未被充分正视。2023年,中国境内医药BD交易共54笔,首付款总金额仅1.55亿美元;2024至2025年,交易热度虽有所上升,但单笔首付款最多的,也就停留在数千万美元区间,与海外权益交易的规模形成鲜明对比,凸显出市场对中国区权益价值的低估与认知偏差。

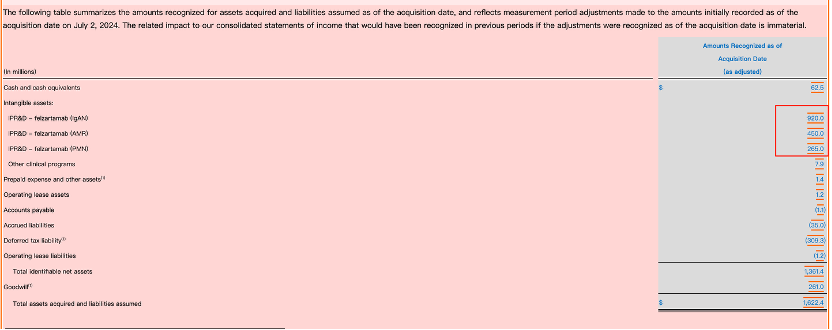

不过,改变正在进一步发生。进入2026年,中国权益BD市场正式迈入新高潮。4月21日,天境生物宣布与Biogen就CD38单抗felzartamab达成合作,Biogen将获得该分子中国区权益,总交易金额达到8.5亿美元,需支付1亿美元首付款,外加两位数的销售分成。

这1亿美元的首付款,刷新了创新药单分子中国权益交易的纪录。它既印证了中国市场的战略价值已获得全球药企的高度认可,更重要的是清晰传递出行业的新拐点:BD的逻辑没有过时,但玩法变了。

从过去单纯“卖权益”进入到如今的分化阶段——谁真正具备“造价值”的能力,谁才能得到市场更多的审视与认可。

/ 01 /

一笔交易、两大看点

不管是放在中国视角还是全球格局下,天境生物与Biogen的这笔交易都极具剖析价值。

从国内维度看,如前文所述,1亿美元首付款刷新了中国创新药单分子权益交易的纪录。而放在全球视角,核心则在于“比重”二字。

如果将一款创新药的全球权益看作一个100%的大蛋糕,中国权益在其中的估值占比其实相对较小。

从投行和医药BD的估值模型来看,中国权益在创新药全球管线中的价值占比通常在5%到15%之间,极少超过20%。在某些针对欧美高发疾病领域的FIC药物中,中国权益的占比甚至可能低于5%。

中国权益“全球占比低”的核心也不难理解。过去,几个要素制约了国内医药市场的天花板:一方面是国内定价体系不支持,另一方面支付环境不支持,再加上国内竞争更激烈,同质化竞争导致一款创新药在中国的独占窗口期更短,PeakSales很难达到海外的量级。

所以才出现了中国患者规模大,但是估值占比不高的局面。天境生物和Biogen的交易,则是一反常态。

2024年5月,Biogen曾以18亿美元收购HI-Bio,只为拿下felzartamab的海外权益。

此番与天境生物合作,本质是在补全该产品的全球权益版图。若按总交易规模约26.5亿美元测算,中国区权益作价达8.5亿新美元,占比接近全球三分之一。这一比重足以说明,Biogen对于felzartamab的中国市场价值,抱有极高的期待。

/ 02 /

CD38的自免期待

Biogen的高期待,源于对CD38单抗在自免领域的广阔想象空间。

患者群体基数决定了市场潜力的上限,而支付意愿则关系着药物的市场价值与商业成功。在这两点上,自免药物市场有着无可匹敌的逻辑支撑。

更重要的是,自免疾病的药物探索远未到终点。过去20年,虽然部分自免疾病的治疗实现了跨越式发展,从过去一线治疗仍以激素和传统免疫抑制剂为主,逐渐走向更精准的方向,但进步空间仍然巨大。核心在于,实现精准治疗的疾病仍只是少数;即便是已实现精准治疗的领域,仍面临疗效、依从性、安全性等一系列问题。

因此,当前自免领域未被满足的临床需求依然十分巨大。下一代自免药物的核心追逐方向,是更精准且长期可持续的治疗方案,这也使得过去几年诞生了非常多重磅的BD合作乃至并购案例。

而CD38抗体,有望成为这一方向上极具潜力的选手。

首先,CD38抗体对因治疗的特性,在自免领域具备极高的应用前景。

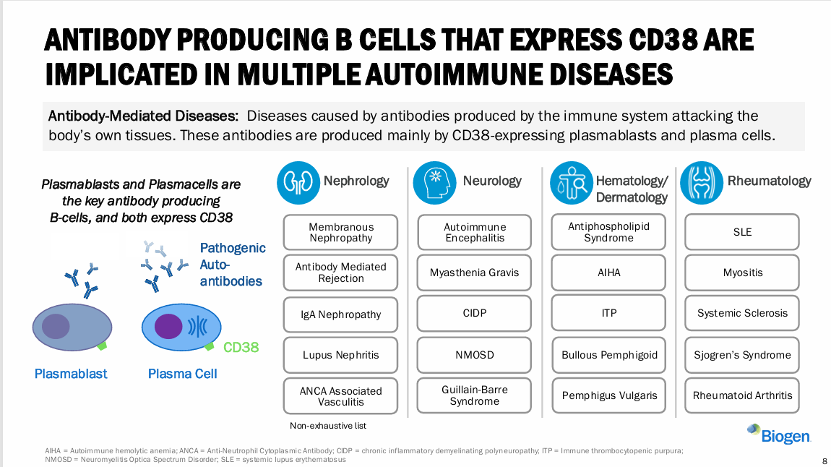

一方面,潜在覆盖范围广。CD38广泛表达于浆细胞、活化B细胞、T细胞等关键免疫效应细胞,可通过耗竭致病性浆细胞、调节炎症微环境,从源头阻断自身抗体的产生与组织损伤,对IgA肾病、类风湿关节炎、系统性红斑狼疮、IgG4相关疾病、特发性炎症性肌病等多种自免疾病均有潜在治疗作用。

如下图所示,Biogen认为其有望覆盖数十种抗体介导的自免疾病。这些疾病目前仍存在难治、易复发、现有药物应答不足等痛点,CD38抗体为其提供了全新的干预路径,具备大适应症开发潜力。

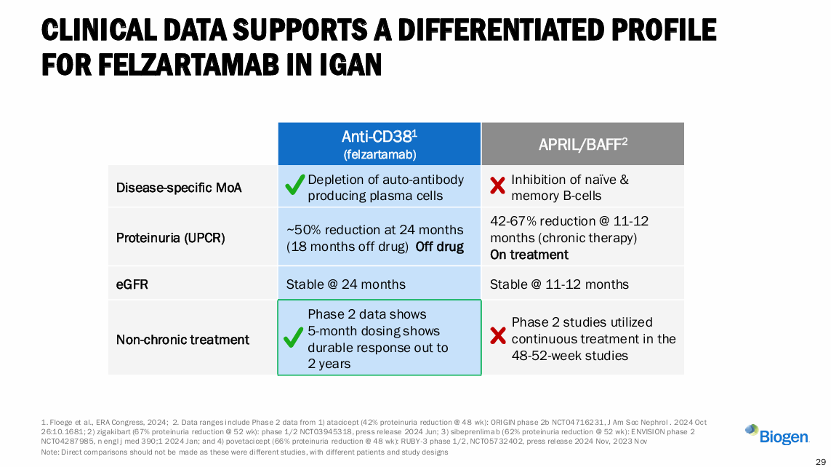

另一方面,实现对因治疗且靶向更精准。与抗CD20等B细胞疗法仅清除前体B细胞不同,felzartamab靶向浆细胞和浆母细胞表面高表达的CD38蛋白,可直接清除致病性抗体生成细胞,且能够清除长寿命浆细胞,有望通过短期疗程诱导患者实现长期缓解。

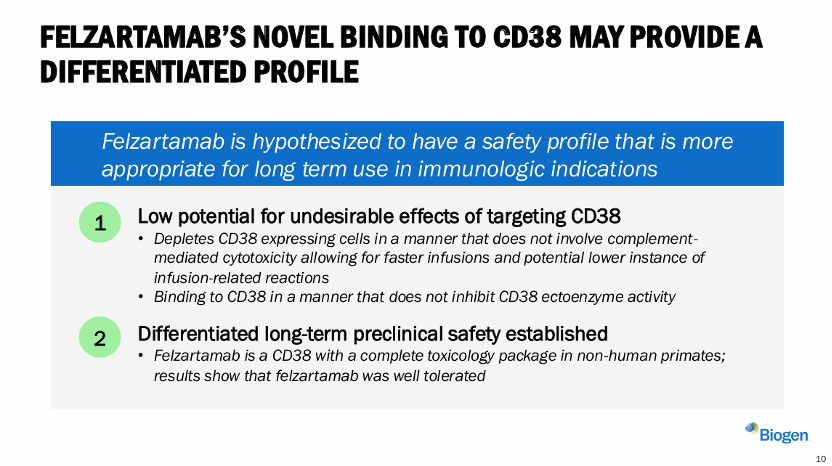

其次,felzartamab分子具备显著的差异化优势:其无补体介导的细胞毒性,可降低输注反应风险,且不抑制CD38酶活性,已积累了充分的长期临床前安全性数据。

更重要的是,felzartamab已在一定程度上证明了自身价值。在抗体介导的排斥反应、IgA肾病和原发性膜性肾病中,该分子均展现出初步疗效和良好的安全性,具备角逐同类最佳(BIC)药物的潜力。

也正因此,felzartamab被Biogen寄予厚望。目前,Biogen已拉开了felzartamab的商业化布局序幕,第一步便是全面激活该分子在肾病领域的应用。根据2026年2月份发布的年报,Biogen已针对felzartamab开展了3项3期临床试验及1项2期临床试验。

而中国市场的核心看点在于,它是felzartamab全球布局中潜在适应症价值最大的市场之一。

从疾病流行病学来看,中国在IgA肾病等抗体介导自免疾病上的患者基数十分庞大。例如,数据显示,目前国内IgA肾病的年新确诊人数约为10万,存量患者规模超过100万人;若计入未明确诊断的患者,这一数字可能超过500万。系统性红斑狼疮(SLE)、类风湿关节炎等其他自免疾病,也呈现出类似的高患病率特征。

与此同时,国内现有治疗方案仍存在应答率不足、长期安全性受限等痛点;加之国内医保支付对创新自免药物的接纳度持续提升,这为felzartamab这类具备差异化安全性优势的CD38抗体,提供了广阔的商业化空间。

当然,更重要的一点是,在天境生物高效率的临床推进下,felzartamab中国市场预期兑现节点已经临近。目前,felzartamab多发性骨髓瘤适应症处于上市审批阶段,而IgA肾病、原发性膜性肾病也在推进中,为后续上市提供支撑;与此同时,天境生物已完成地产化技术转移和工艺的迭代,将带来显著的成本优势,且规避境外生产供应链不确定性和关税等因素影响,从而为患者提供更具可及性的产品。

市场前景+天境生物高效的临床推进+地产化等综合优势,也是felzartamab中国区权益作价至8.5亿美元、占全球总交易规模近三分之一的核心底气所在。

/ 03 /

交易条款、一鱼三吃

这笔创纪录的交易,不仅彰显了中国区权益与CD38抗体在自免领域的战略价值,更直观体现了中国药企在BD阶段的价值创造力:

天境生物并非仅完成一次权益出让,而是通过精细化布局,构建起直接收入、持续分成与商业化供药三位一体的全维度获益体系。

首先,是BD的直接收入,奠定价值基础。

天境生物通过与Biogen的合作,获得1亿美元首付款;同时,交易另包含7.5亿美元里程碑款项。

要知道,felzartamab目前正推进原发性膜性肾病(PMN)、抗体介导的排斥反应(AMR)、IgA肾病等多个自免相关适应症的临床研究,其中PMN适应症已获FDA突破性疗法认定,这些里程碑节点的达成具备较高确定性,将研发推进与收入直接绑定,为企业后续研发投入与管线扩张提供了坚实现金流支撑。

其次,持续高比例销售分成,锁定长期收益,分享市场红利。

根据合作协议,天境生物将获得最高两位数的销售分成,且采用分级累进分成模式,意味着产品销售额越高,天境生物的分成比例也将同步提升。

随着felzartamab在自免领域中国市场的逐步推进,其商业化潜力不容小觑。正如上文所说,中国自免领域临床需求高度未满足。

这一点,从同类产品的表现中可窥一斑:云顶新耀的IgA肾病药物耐赋康,作为全球首个获批的IgA肾病对因治疗药物,2025年前三季度累计销售收入已近10亿元,公司预计其2026年销售额将达到24-26亿元,未来销售峰值有望突破50亿。

而felzartamab的布局远不止IgA肾病一个适应症,其在PMN、AMR等多个自免适应症中均有积极临床数据,未来商业化空间将远超单一适应症产品,也意味着天境生物将获得长期、稳定且持续增长的分成收入。

最后,商业化供药收入,依托本土产能,掌控商业化核心环节。

天境生物的价值创造,更体现在对商业化核心环节的掌控上。其位于杭州的GMP生产基地已于2024年8月顺利通过浙江省药监局审核与现场检查,获得药品生产许可证(A证),且严格遵循中美欧GMP标准,已成功通过多家国际药企审计,具备felzartamab的商业化生产能力,也是中国首款地产化CD38抗体的核心生产载体。

在Biogen主导全球商业化的背景下,天境生物将独家承担中国市场的供药责任,通过规模化生产与稳定供应,获得可观的商业化供药收入。结合自免领域的庞大患者基数与felzartamab的多适应症布局,未来产品市场需求量将持续攀升,这也注定了供药环节的收入与利润具备极高的增长潜力。

本质上,这一环节不仅强化了天境生物在产业链中的核心地位,更借助本土产能优势,有效降低了供应链成本、提升了整体盈利空间,实现了从“权益交易”到“价值创造”的全链条覆盖,打破了传统Biotech“重研发、轻生产”的短板。

天境生物的这一步,既是中国创新药BD模式升级的缩影,也为行业提供了一个可参考的样本:未来的竞争,不再是简单的“卖不卖权益”,而是“能不能把权益做成价值、把价值做成持续增长”。

/ 04 /

不是BD不行,而是能力分化

2025年末至今,创新药的BD确实经历了一场深刻的“祛魅”与争议。二级市场对一些看似重磅的交易反应冷淡,并非BD逻辑失效,而是市场预期回归理性、估值标准全面升级的必然结果。

过去,市场常为“高总额、高首付款”的故事买单,而现在,投资者开始穿透表面,审视交易的真实成色:首付款是否足以覆盖后续研发风险、里程碑与分成的可兑现性如何、出让的是否为核心管线、合作模式是价值共创还是单纯“卖青苗”。

这一转变恰恰凸显了行业的核心共识:BD不再是简单的权益买卖,而是企业研发能力、管线质量与战略定力的综合检验。简言之,BD不是不能做了,而是必须做得更扎实、更有质量、更具战略价值。

事实上,天境生物的亮眼成绩并非偶然。公司在中国权益领域向来不乏重磅合作,此次BD交易并非机会性选择,而是由其管线布局与商业化战略共同驱动,也是继公司与济川药业就伊坦长效生长激素、与石药集团就长效GLP-1产品、与赛诺菲就CD73单抗达成商业化合作后,又一里程碑式交易。2024年天境生物与赛诺菲的BD交易首付款及近期里程碑付款共计约3200万欧元,后续里程碑付款潜在总额最高约2.13亿欧元(约合17亿人民币);此外,赛诺菲还将支付基于销售额的分级特许权使用费,以及新适应症的额外里程碑付款。在当时,国内权益类交易中,这一条款也算是现象级的,一度引起行业轰动。

这四笔重大交易组合完美体现了天境生物的管线战略及产品的商业化布局,可谓是行业的典范。这背后是长期积累的结果,早在行业发展初期,天境生物便已着手打磨商业模式,构建起BD直接收入、后续分成、产业化收入的三部曲模式。

三大模式并非相互独立,而是协同推进。BD直接收入解决“当下生存”,后续分成保障“中期稳定”,产业化收入支撑“长期发展”,形成短、中、长期现金流互补的稳健结构,推动研发飞轮持续转动。目前一系列交易,既验证了这一模式的初步成功,也让市场重新审视其价值所在。

未来,那些研发能力、管线布局与战略眼光已得到市场验证的企业,势必会推出更多具有行业影响力的重磅交易,而这些合作也必然会成为行业标杆,被反复对标与比较。这一过程,也将是市场对企业真实价值与核心竞争力进行深度检验、加速行业分化的关键节点。

PS:欢迎扫描下方二维码,添加氨基君微信号交流。