AI 制药:泡沫退潮,千亿赛道从“讲故事”到“真落地”

发布时间:2026-04-21来源:药事纵横

曾几何时,AI制药是资本市场的“流量密码”-靠一份PPT 讲清“AI 加速分子设计、靶点发现”,就能引来资本排队送钱。大家笃信AI 能把“10 年10亿美金”的新药研发,变成算法驱动的快速迭代,直接重写医药工业底层逻辑。但2026 年,行业迎来关键拐点:泡沫被市场慢慢挤干,AI制药从“靠故事融资”彻底转向“凭临床算账”。当大药企不再为概念买单、估值回归医药本质,这个行业才真正迎来去伪存真的黄金落地期。一、行业大反转:从PPT融资,到临床才是硬通货

前两年AI 制药的狂热,本质是两大风口叠加催生的资本狂欢:资本亟需新叙事:PD-1、ADC等传统热门赛道日趋拥挤,市场迫切需要全新增长故事支撑预期;AI泡沫外溢:“AI + 医药”自带资本想象力,既踩中AI 的科技风口,又绑定医药的刚需产业逻辑。彼时AI 全行业估值普遍高企,资本狂热向各垂直赛道蔓延;医药本就是长周期、高价值的核心赛道,二者叠加双重热度,引爆资本市场投资热潮。如今热潮褪去,并非AI 制药失去价值,而是行业逻辑迎来根本性重构,从资本炒作彻底转向产业落地。临床瓶颈难突破,AI无法绕开核心验证:药物的最终价值必须经由人体临床试验验证,而临床的周期、成本与高失败风险,至今未被AI 实质性改变。资本可以为故事买单,却不会无限期等待无结果的投入。大药企策略收缩:从“广撒网”到“只买结果”:过去大药企对AI 公司普遍广撒网合作,如今全面收紧筛选标准,只押注能推进临床、手握真实数据的优质玩家。AI制药正式从“科技赛道”,回归医药行业的专业审评逻辑。估值体系理性回归,临床数据成为唯一定价权:此前AI 制药企业套用科技公司估值逻辑,靠规模、愿景撑起高估值;如今行业回归医药本质,临床数据、管线实力、商业化路径才是估值核心依据。没有实打实的临床成果,再顶尖的算法模型也难以获得资本认可。二、2026年开年,AI制药迎来“标志性交易潮”

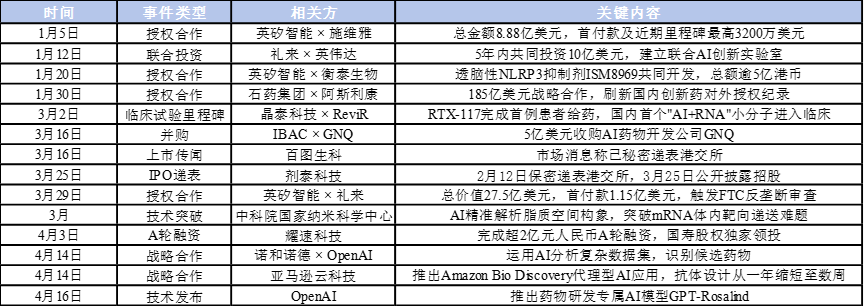

尽管逻辑在变,但资本并未离场,反而以更大体量、更务实的方式重仓AI制药。1.礼来×英矽智能:27.5亿美元合作触发反垄断审查

2026 年3月,礼来与英矽智能达成全球管线授权合作,首付款1.15 亿美元,总价值高达27.5亿美元。这是礼来在AI 制药领域的最大单笔合作,授权资产为一款处于临床前阶段的口服代谢疾病药物。2.英伟达×礼来:10亿美元联合AI实验室

2026 年1月,英伟达与礼来共同投资10 亿美元建立AI 创新实验室,搭载新一代Vera Rubin 架构芯片,支撑前沿生物医药研发,堪称“科技巨头+ 医药巨头”的标杆联手。3.石药集团×阿斯利康:185亿美元AI制药创纪录合作

2026 年1月,石药与阿斯利康达成185 亿美元战略合作,依托石药多肽药物AI 发现平台与长效缓释平台开发GLP-1R/GIPR 双靶点新药,预付款12 亿美元,刷新中国生物医药对外授权纪录。4.施维雅×英矽智能:8.88亿美元抗肿瘤合作

英矽智能还与施维雅达成多年期合作,总金额8.88亿美元,继续验证其AI平台的全球竞争力。三、科技巨头:从工具赋能,变战略玩家

1 .OpenAI:2026年4月17日,OpenAI正式推出GPT-Rosalind,一款专为生物学、药物发现和转化医学打造的前沿推理模型,覆盖靶点发现到临床转化全链路,牵手诺和诺德、安进等巨头;

2 .亚马逊云科技:2026年4月14日,亚马逊云科技推出Amazon Bio Discovery智能体AI应用,与MSK合作将抗体设计周期从12个月缩短至数周,实现生物药早期研发效率量级提升;

3 . Anthropic:2026年4月3日,Anthropic以约4亿美元的全股票交易,收购了成立仅8个月的AI生物技术初创公司Coefficient Bio,加速从通用AI向垂直医疗领域渗透;

4.罗氏×英伟达:2026年3月扩大战略合作,部署超3500块Blackwell GPU,打造制药业规模最大的混合云AI工厂。四、价值验证:AI制药,管线与技术双突破

2026年,AI制药迎来价值验证的关键一年:多款AI原生药物迈入临床阶段,用临床数据证实疗效;同时底层技术接连实现突破,全面破解行业核心研发难题。1.英矽智能Rentosertib:全球首个由AI完成靶点发现与分子设计的候选药物,IIa期临床显示特发性肺纤维化患者肺功能显著改善;已启动III期准备工作(预计2026年内启动);

2. .德睿智药MDR-001:中国首款进入III期临床的AI设计药物,用于肥胖及超重人群减重治疗,4年半完成从发现到III期的推进,远超传统研发速度;

3. .晶泰科技×ReviR:国内首个“AI+RNA”小分子RTX-117完成首例给药,覆盖罕见病,获中美临床双批;

4.中科院突破:AI模型攻克mRNA靶向递送难题,解决LNP转染效率低、靶向难两大痛点。波士顿咨询数据印证:AI药物I期临床成功率80%-90%,远超传统50%,整体研发成功率有望从5%-10%提升至9%-18%。五、资本回归价值:IPO与融资,只认硬实力

剂泰科技递表港交所,剂泰科技递表港交所,NanoForge AI制剂平台将临床前研发从1-2年缩至3个月,用算力重塑药物递送效率。百图生科传赴港上市,2680亿参数大模型将研发周期缩至1-2年、成本降70%+;实现靶点发现到分子生成的智能化闭环。耀速科技完成超2亿元A轮融资,“AI+器官芯片”进入FDA评审通道;为药物提供高仿真体外验证,显著降低临床前预测失败风险。深度智耀完成6000万美元D+轮融资,AI驱动临床试验平台优化患者招募与数据监查;直击临床阶段最耗时痛点,提升上市成功率。(2026年以来AI制药领域关键动态概览)六、新机遇窗口:不卷纯AI,直击产业核心痛点

如今入局AI 制药,单纯比拼算法能力或实验通量的传统路径已难以为继。真正具备结构性价值的机遇,藏在被市场低估、却快速成型的全新方向中:第一,AI +自动化湿实验室(干湿闭环):以往AI 仅用于分子生成,湿实验验证效率偏低。如今打造AI 与机器人协同的自驱实验室,形成“AI 设计-机器人测试-数据优化”闭环,大幅缩短研发周期。晶泰科技、英伟达BioNeMo 均已布局,是中小团队弯道超车的关键。第二,AI +临床终点预测与替代终点挖掘:临床试验多因疗效终点未达标失败,依托真实世界数据与生成式AI,可模拟患者用药反应、挖掘替代终点加速审批。该领域目前仍为蓝海市场,有效降低临床后期的巨额沉没成本。第三,AI +罕见病与老药新用的数据迁移应用。罕见病研发数据极度稀缺,传统算法难以建模。依托AI 迁移学习与零样本预测技术,可将常见病、健康人群的数据迁移复用,破解罕见病研发难题;同时通过AI 多源数据挖掘做老药新用的靶点重定位,避开早期安全性验证,大幅缩短研发与商业化周期。这三大机遇的核心共性在于:不盲目追求模型参数、不重复研发基础技术,而是精准切入医药研发链条中成本最高、周期最长、数据最碎片化的痛点环节,让AI 成为产业协同的缝合剂,而非空谈概念的颠覆者。2026 年,AI 制药告别虚火,走进临床为王、价值为先的新阶段。当算法变成工具、数据变成壁垒、临床变成试金石,这场医药产业的变革,才刚刚开始。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库