五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库50亿估值!AI医疗独角兽冲刺港股IPO,阿里腾讯系资本入局

2026年4月20日,微脉公司(WeiMai Inc.)正式向香港联合交易所递交招股书,冲刺港股上市。这家总部位于杭州、以"AI赋能全病程管理"为核心定位的企业,正试图成为中国全病程管理赛道的"港股第一股"。

# 关于微脉

微脉公司成立于2015年,前身可追溯至2013年成立的核心运营实体微脉技术。公司创始人、董事会主席兼CEO裘加林是一位医疗IT行业老兵,曾在A股上市公司银江电子担任首席运营官及医疗业务负责人,主导了无线医疗、区域医疗及智慧医院整体解决方案的战略规划。

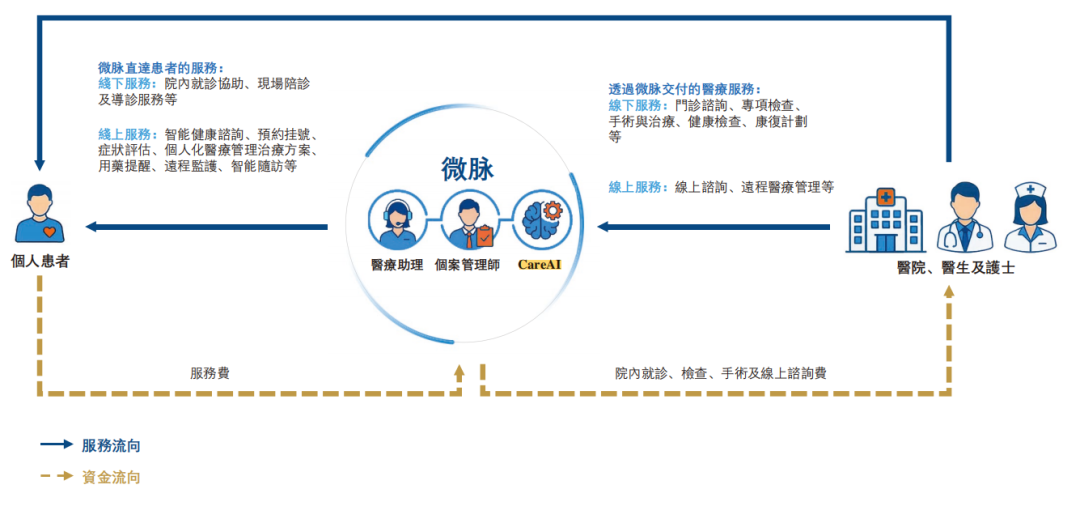

微脉定位为中国AI赋能的全病程管理知名提供商,采用独特的"医院合作模式",通过在公立医院内设立全病程管理中心并派驻专属服务人员,将服务直接嵌入医院的临床工作流程。截至招股书最后实际可行日期,微脉已与全国188家医院建立深度合作,覆盖产科、妇科、体检科、儿科、肿瘤科等超过120个核心病种,累计为超过54万名患者提供了全病程管理服务,平台上注册的医生及护士超过7.5万名。

根据弗若斯特沙利文的数据,按2024年收入计算,微脉在中国"医院合作模式"全病程管理市场中以5.2%的市占率位居全国第一;在更广阔的中国全病程管理大市场中,持有约0.71%的市场份额,位列全国前三。

# 业务矩阵

微脉的业务包括四大板块:

全病程管理服务是公司的核心业务,又分为患者端和机构端两大方向。在患者端,微脉以多学科服务团队引导患者完成从初诊到出院后居家康复的整个医疗历程,提供覆盖产科、妇科、儿科、体检等专科的定制化服务套餐。在机构端,微脉向药企、电信公司及医院等机构客户提供全病程管理解决方案,协助药企开展真实世界研究、提升用药依从性。2023年、2024年及2025年,全病程管理服务分别贡献收入4.37亿元、4.70亿元和5.30亿元,占总收入的比重分别为69.7%、72.0%和61.3%。

医疗健康产品销售方面,微脉通过持牌药品分销子公司杭州微尔开展药品及健康产品的销售,2023年至2025年的收入分别为9843万元、1.26亿元和1.83亿元,呈快速增长态势。

保险经纪服务方面,微脉与超过70家保险公司合作,为患者提供符合临床需求的健康保险产品。2023年、2024年及2025年的收入分别为9000万元、5630万元和1.10亿元。

IP驱动的医疗健康营销解决方案为2025年新增的业务板块,通过与超过2000名医疗专业人士及20多个省级广播网络合作,为药企客户提供以学术为导向的营销内容,2025年贡献收入4128万元。

# 技术基础——CareAI

微脉的全病程管理服务由自研的CareAI平台驱动。CareAI是一个基于M.A.S.(多智能体系统)及MoM(混合模型)架构建立的专有AI平台,通过Harness工程编排框架和RAG(检索增强生成)技术,能够动态处理复杂的患者查询。

在实际运作中,CareAI整合了临床指南、院内电子病历(通过HIS系统对接)以及院外可穿戴设备数据(如心电图、持续血糖监测CGM等),为患者生成动态的个人健康档案,自动处理约80%的日常例行咨询,仅将高风险和复杂的临床问题上报给人类医生。

值得关注的是,微脉376名驻院医疗助理在与患者的高频沟通中,天然充当了高质量的"数据标注员"角色,不断为CareAI模型提供真实世界的反馈数据,形成了"线下服务+AI优化"的良性闭环。

# 融资历程

自成立以来,微脉已完成7轮融资:

- A轮(2016年):由源码资本、元璟资本、微光创投领投

- B轮(2016年):由经纬创投领投

- B+轮(2018—2019年):由千骥资本领投

- C轮(2019年):由IDG资本领投

- D轮(2020年):由百度资本领投

- D+轮及E轮(2025年):完成最新一轮融资

微脉的每股成本从A轮的0.25美元一路攀升至E轮的2.26美元,E轮融资后投后估值达到约7.08亿美元(约合人民币50亿元)。

投资方阵容堪称豪华:千骥资本持股合计15.80%、源码资本持股合计14.03%、IDG资本持股合计13.51%、经纬创投持股10%,此外还集齐了百度集团以及由阿里CEO吴泳铭创立的元璟资本、前腾讯高管吴宵光创立的微光创投。

# 财务数据透视

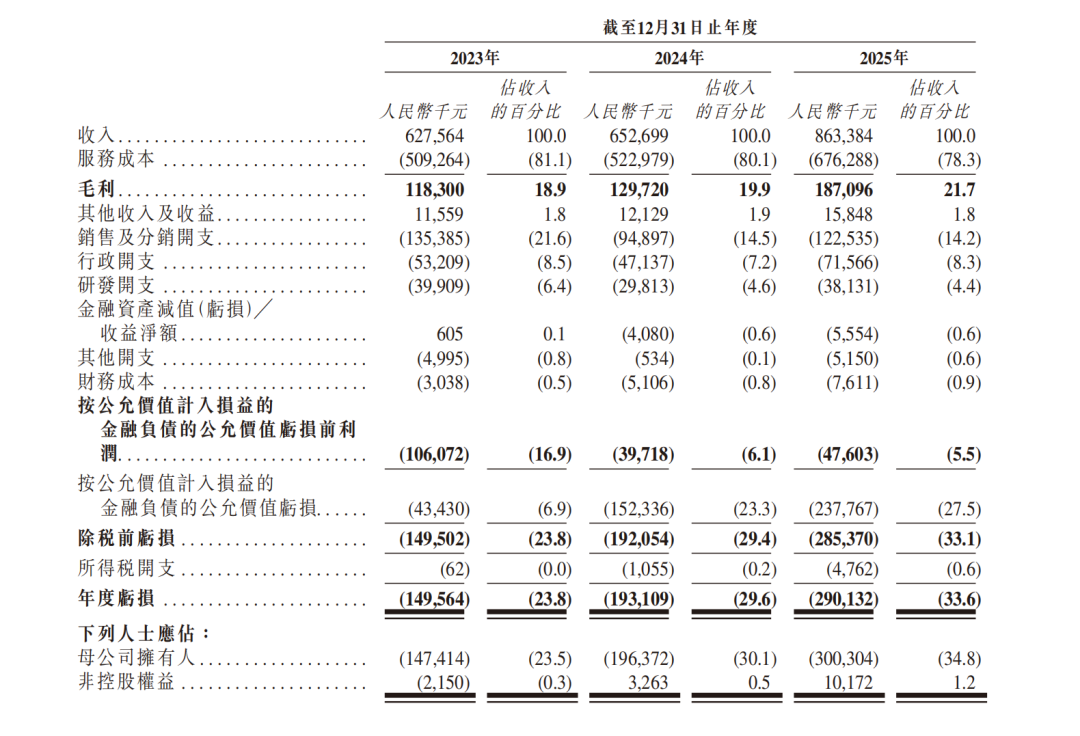

收入情况: 微脉2023年、2024年、2025年总收入分别为6.28亿元、6.53亿元和8.63亿元,保持稳健增长。

亏损与调整指标:从账面看,2023年至2025年年度亏损分别为1.50亿元、1.93亿元和2.90亿元,三年累计账面亏损超过6.3亿元。但这主要受可转换可赎回优先股的公允价值变动影响——2023年至2025年,该项非现金亏损分别高达4343万元、1.52亿元和2.38亿元。IPO后,这些优先股将自动转换为普通股,相关负债将直接清零。

剥离优先股公允价值变动等非现金项目后,微脉的经调整亏损净额从2023年的9910万元大幅收窄至2024年的3020万元,2025年进一步收窄至2378万元。经调整净亏损率从15.8%降至2.8%。

更关键的里程碑是:代表核心业务现金盈利能力的经调整EBITDA在2025年历史性地由负转正,录得正向的138.7万元,标志着公司核心运营层面跨过盈亏平衡线。

毛利率: 整体毛利率从2023年的18.9%提升至2024年的19.9%,再到2025年的21.7%,实现三连升。

费用控制:销售及分销开支占收入的比重从2023年的21.6%降至2025年的14.2%;研发开支2025年为3813万元,占收入的4.4%。

# 营收结构的"静悄悄"转型

在总收入增长的背后,微脉正在经历一场深层次的营收结构重构。

患者端全病程管理服务(即C端收入)从2023年的4.06亿元下滑至2025年的3.10亿元,占总收入的比重从64.8%降至35.9%。对此,招股书解释为行业政策演变导致第三方自费医疗服务的整合及推广经历暂时性延迟。

与此同时,机构端全病程管理服务(即B端收入)则呈爆发式增长:从2023年仅有的3100万元,增长至2024年的1.19亿元,2025年进一步突破2.19亿元,三年复合年增长率高达166.1%。机构客户数量也从2023年的45家增加到2025年的66家。

这意味着微脉正在从"向患者卖陪诊套餐"转向"向药企提供真实世界数据服务",完成了一次从To C到To B的商业模式转型。

# 行业前景与关注要点

中国全病程管理市场虽被视为黄金赛道,但目前仍是一个极度分散的市场。即便微脉已是行业头部,在整个大市场中的绝对市占率也仅为0.71%,"医院合作模式"细分赛道的市占率为5.2%。

对于微脉的IPO,以下几个方面值得持续关注:

一是数据合规与外资限制。招股书披露,保荐人及法律顾问分别与浙江省、广东省、四川省卫健委进行了会谈,多地卫健委明确表示偏好无外资背景的服务供应商,若核心运营实体涉及外商投资,现有医院合作可能面临被终止的风险。为此,微脉搭建了VIE架构以满足上市需求。

二是C端业务的可持续性。在生育率承压、患者自费意愿见顶的宏观背景下,微脉产科相关套餐的增长空间面临考验。

三是AI能力的实际投入。尽管CareAI是公司科技叙事的核心,但2025年全年研发投入仅3813万元,研发占比连年下降至4.4%,在大模型训练动辄耗资数亿的行业环境中,能否支撑起医疗底层大模型的长期迭代仍需验证。

四是盈利路径的确定性。虽然经调整EBITDA已在2025年转正,但这在多大程度上是前期重运营跑通规模经济后的良性表现,还是为跨过上市门槛的战术性调整,仍有待后续财报验证。

作为中国互联网医疗行业的重要参与者,微脉的港股IPO将为"AI+全病程管理"赛道提供一个重要的资本市场标杆,其上市进程值得持续跟踪。

重点企业与机构

▌知名医疗科技创新企业:美敦力 | 波士顿科学 | 开立医疗 | 爱尔康 | 微创机器人 | 罗森博特 | 科思明德 | 迈普医学 | 赛诺威盛

▌知名医疗科技创新服务机构:八大处整形医学概念验证中心 | 通和立泰