五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库医药一哥,疯狂买骨

▲点击图片,了解详情

瞪羚社/Jerry.Z

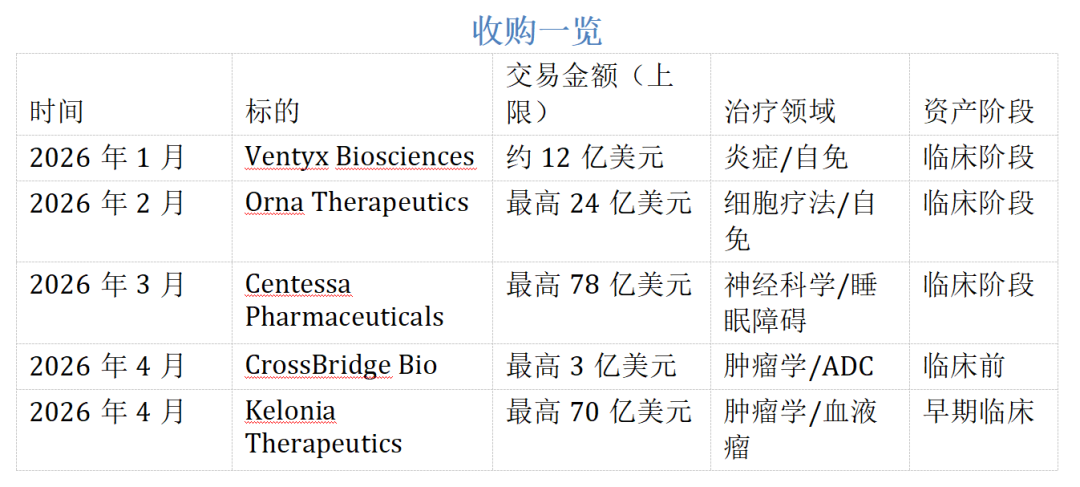

四个月,五笔M&A,交易金额上限合计超过187亿美元。礼来开年动真刀子了,收购密集程度在大型药企史上罕见,可谓是“千金买骨”。

这种短时间高密度的扫货,让人联想到几年前靠mrna疫苗风头正盛的辉瑞,但两者核心逻辑可能截然不同。

专利悬崖并不是礼来这波并购潮的合理解释,真正的解释可能是:全球一哥现在赚的钱实在太多了,多到必须花出去,把cash转换成新的驱动股价的想象力。

礼来这些收购背后的深层逻辑,到底在押注什么?我们不妨逐个详解。

礼来核心产品的专利到期时间表确实存在,但不紧迫。

Verzenio(CDK4/6i,乳腺癌)和Taltz(IL-17A,银屑病)的专利保护期均在2030年前后,Jardiance(糖尿病/心衰)在2025至2028年间面临到期的挑战。

与辉瑞、默沙东相比,礼来的专利悬崖相对温和。辉瑞的教训是:Lipitor、Lyrica、Revlimid等重磅产品专利密集到期,营收在短期内被腰斩,被迫走上“大型重建式收购”路线——以431亿美元收购Seagen来硬性填补营收缺口,代价是资产负债表承压。

礼来的核心产品并未出现类似的断崖式集中到期,相反,它的第二春——O药小分子减重的热潮才刚刚开始。

真正让礼来在2026年密集出手的,是另一个原因。

2025年,Mounjaro全年营收约230亿美元,Zepbound全年营收约135亿美元,两款药物合计超过365亿美元。公司全年总营收652亿美元,同比增长45%,Zepbound已占全美品牌肥胖症新处方的近70%,Mounjaro在美国2型糖尿病新处方中市占率超55%。

这种程度的现金堆积制造了两个现实压力:1)机构股东不希望药企把钱趴在账上,他们要看到资本配置的动态循环:2)强劲现金流本身并不等于管线创新,礼来需要用M&A证明,除了趴在GLP-1账上吃老本外,公司仍然具备系统性创新能力的王者pharma。

对比辉瑞后收购时代的“Seagen整合期间债务压力显著上升+研发投入弹性压缩”,礼来目前完全在另一个故事里:强现金流 + 低负债 + 主动进攻,是它区别于大部分MNC的核心优势。

目前来看,礼来正在着手市场要问的下一个问题了——“GLP-1之后,礼来靠什么增长?” 答案是:礼来需要新的管线故事来阻止PE收缩带来的市值侵蚀。

礼来的并购逻辑是偏好中小额精准卡位,单笔交易最大不超过80亿美元,用分散的技术赌注代替类似辉瑞式的集中重建式押注。

这种策略的代价是:每一笔单独的交易都无法像Seagen那样彻底改变基本面;优点是:组合分散,不押单一赌注,出错的代价是可控的。如果用二级市场做比喻,辉瑞是重仓梭哈,礼来是分散仓位风险对冲。

礼来同一季度先后收购Orna Therapeutics和Kelonia Therapeutics,两次收购相距两个月,技术路径指向同一个判断:传统CAR-T的商业化瓶颈,是结构性的,而不是工程性的。

现行自体CAR-T的制备流程:采集患者T细胞 → 体外基因工程化 → 扩增 → 回输患者。这个流程决定了三个硬约束,没有一个是容易工程化解决的——4至8周的制备周期、单次治疗成本数十万美元。

in vivo CAR-T的逻辑是从根本上绕开了这个约束:省掉体外制备环节,用载体系统直接在患者体内对T细胞完成基因重编程,从而让CAR-T治疗从学术医疗中心向普通社区医院延伸。如果技术路线验证成功那就不是改良CAR-T的问题了,而是在重写细胞疗法的经济学。

然后我们来说两家公司。

Orna Therapeutics的核心资产是circRNA(环状RNA)载体平台——通过环状RNA结构提升稳定性和翻译效率,将CAR基因递送至患者体内的T细胞,靶向适应症为系统性红斑狼疮(SLE)、多发性硬化(MS)等自身免疫疾病。

24亿美元的交易上限,与礼来2026年1月完成的Ventyx Biosciences收购(约12亿美元,NLRP3炎症通路小分子)合并来看,构成了礼来在自免领域的双轨布局:生物药(in vivo CAR-T从源头消除自身反应性免疫细胞)+ 小分子(NLRP3抑制阻断炎症级联放大)。两条路径的作用机制层次不同,适应症可以互补,也为未来探索联合用药提供了内部管线基础。

Orna交易的核心风险同样清晰:circRNA目前太早期,递送至体内T细胞的效率、持久性和选择性,均需要后续临床数据进一步验证;in vivo自免CAR-T的安全性窗口(相较于肿瘤学,自免患者对毒性的耐受程度更低)也是监管层面的关键观察点。

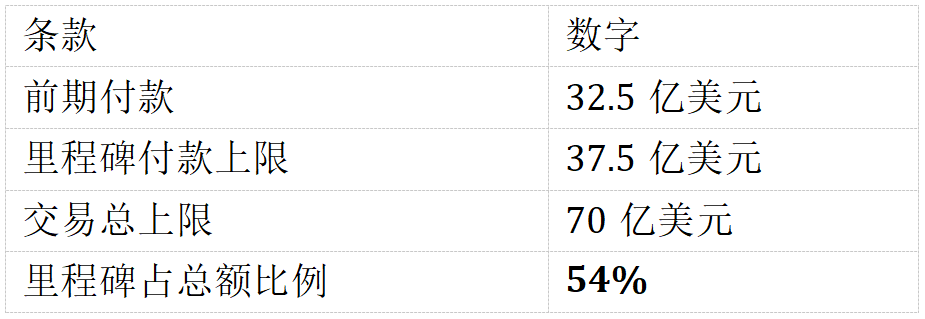

Kelonia Therapeutics的核心资产KLN-1010,是一款靶向多发性骨髓瘤的in vivo CAR-T产品,目标是超越现有自体BCMA CAR-T的商业化限制,在同样的适应症中走出一条更高可及性的路径。

这笔交易的金额结构值得仔细拆解,因为结构本身就是一个隐含表态:礼来认可早期数据信号并愿意为此支付32.5亿美元的确定性溢价,里程碑占比54%,这也是合理的风险分配。

至于到底这笔交易定价是否值得,笔者认为还没有太好的方式进行测算,这主要是因为in vivo car-t本身成本-售价目前还没有人能给出明确的量化形式,究竟未来放量后成本能降到多少?是否能降到和目前小核酸药物一个价格?如果能,那这就不是CAR-T药物的重资产高定价逻辑,而完全转换成siRNA的白菜价逻辑了。

礼来同时锁定了in vivo CAR-T的两大核心战场:自身免疫与血液肿瘤。押注平台早期,远期风险收益对称:成了是细胞疗法的下一个时代;失败了则是最贵的技术验证学费。

发作性睡病(NT1、NT2)和特发性过度嗜睡症(IH)是神经科学领域长期低渗透的市场。NT1的神经生物学根因清晰:食欲素(orexin)产生神经元选择性缺失,导致觉醒信号缺位——患者不是睡得太多,而是无法维持清醒。

现有药物均存在不同的问题:

1)Xyrem/Xywav(Jazz,sodium oxybate):黑框警告、REMS严格管控、需在夜间分两次服药(患者必须半夜定闹钟服第二剂),依从性极差。Jazz Xyrem/Xywav的峰值营收约20亿美元,是在极度受限的临床环境里艰难实现的数字。

2)Wakix(pitolisant,H3受体拮抗剂):机制间接,通过阻断H3受体提升组胺觉醒信号,疗效中等,对NT1的猝倒控制效果有限。

3)促醒药(modafinil/armodafinil):机制偏弱,对NT1的食欲素缺失是“绕开”而非“修复”,日间嗜睡改善有限。

整个赛道的核心未满足需求可以用一句话概括:一款选择性OX2R激动剂,直接补偿食欲素信号缺失,口服给药,日间单次服药,无黑框警告。在Centessa 的cleminorexton出现之前,没有药可以做到。

cleminorexton出来后,格局才开始被改写。该药是OX2R选择性激动剂。为啥要专门强调OX2R选择性?因为OX受体有两种亚型,而第一种亚型——OX1R激活与血压升高等心血管副作用相关,绕过OX1R的选择性设计,理论上可以在保留觉醒疗效的同时规避这类风险。

Phase 2a数据在NT1、NT2、IH三个适应症中均显示阳性信号,核心疗效指标(维持清醒测试MWT、Epworth嗜睡量表ESS评分)及安全性表现,构成了礼来决定出手的数据基础。

预计获批时间2028年。礼来选择在Phase 2a数据后、Phase 3完成前完成收购,算是抢在最终一锤定音之前锁定高确定性丰厚现金流资产,三期成功,就不是这个价钱了。

CrossBridge Bio的核心管线CBB-120是一款靶向TROP2的TOP1i/ATRi双载荷ADC,计划在2026年内向FDA提交IND申请——礼来的收购发生在CBB-120临床前。

这意味着,CrossBridge Bio技术路径高度差异化,礼来宁可早买贵一点。

传统单载荷ADC的耐药机制已经被产业界充分研究,核心问题集中在三个层面:靶点抗原表达下调(TROP2等靶点密度降低)、载荷外排(MDR泵上调)、linker过早裂解或代谢稳定性不足。这三个机制共同限制了DS-8201(trastuzumab deruxtecan)、SKB264等一代ADC明星产品的应答持久性。而目前靶点抗原下调的问题正在被双抗ADC解决,载荷外排的问题则需要交给双载荷ADC解决了。

CBB-120的设计方案:TROP2靶向抗体,同时携带两种功能性载荷,前者大家很熟悉,而后者,才是能够放大1+1>2效果的利器。

•TOP1i(拓扑异构酶1抑制剂):造成DNA单链断裂,激活ATR损伤应答通路

•ATRi(ATR激酶抑制剂):直接阻断ATR修复通路

机制通路炸开:TOP1i造成DNA单链断裂 → 断裂激活ATR修复机制 → ATRi同步阻断ATR → 修复失败 → 合成致死。两种载荷协同作用的理论优势在于:肿瘤细胞要产生耐药,必须同时逃避两个独立机制,耐药屏障的难度大幅提升。

另外,双载荷ADC本质上是在靶向递送框架内实现了合成致死的空间压缩:两种载荷在肿瘤细胞内协同释放,局部浓度下的协同效应放大,同时理论上降低系统性毒性。

不过,IND前阶段是否能转化成药需要数据验证,但这种机制逻辑的自洽性,确实有吸引力。

此外,礼来自己也玩ADC业务。礼来自研ADC资产sofetabart mipitecan已于2026年1月获FDA突破性疗法认定;同期礼来宣布在弗吉尼亚州投资约50亿美元建设专用ADC生产基地。CrossBridge的收购,是在这个成熟框架下的技术路径前沿拓展:自研产品奠定临床基础,收购提前锁定下一代技术变量。

可比参照:Gilead同期以约31亿美元收购德国ADC公司Tubulis,后者聚焦于linker-payload稳定性技术优化。

两笔交易方向不同——Gilead买稳定性优化,礼来买合成致死协同机制——但共同指向同一个行业共识:第一代ADC(单载荷,标准linker)的技术天花板已经被大型药企内部确认,第二代技术升级的竞争窗口正在打开。

结语:礼来2026年的收购地图,从宏观逻辑上是连贯的:以代谢疾病(GLP-1)为现金流基础,向炎症(Ventyx)和神经科学(Centessa)横向扩张,以in vivo CAR-T(Orna/Kelonia)和新一代ADC(CrossBridge)卡位肿瘤学的未来技术。

但有一个问题值得留在这里,不急着回答。

GLP-1的竞争窗口不是永恒的。减肥药将在会未来三年内呈现极度红海的内卷态势——尤其是小分子,那些BD的口服小分子GLP-1将会陆续上市——礼来现在“钱多烧手”的状态,将在未来3至5年内因竞争加剧而逐步收敛。那个时候,2026年布下的这些局,必须有一部分开始兑现。

1 | 贝壳观察:行业观察 |

2 | 贝壳时刻 |

*声明:本稿件为转载,仅用于分享,不代表本公众号立场,如涉及版权等问题,请尽快联系我们,我们将第一时间更正或删除,谢谢!