五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库彭博看大宗 | 油价将于第四季度跌回40美元?谁是这波先拉后砸的推手?

本文来自彭博终端,终端用户可运行NSN TDX289KGIFQO <GO>阅读原文。非终端用户可点击文末“阅读原文”预约演示。

彭博行业研究(Bloomberg Intelligence)为您及时传递全球大宗商品行业动态,并基于高质量数据、模型与分析助您解读变化、看见全局、看向前景。

扫描二维码立即订阅

彭博大宗商品双周报

本期主题:2026年油价跌向40美元的路径:美加两国供应过剩规模朝1,000万桶/日扩大

(彭博行业研究)——第一季度油价飙升至120美元/桶,可能导致WTI原油价格在第四季度向40美元回归。美国天然气在第一季度就曾出现类似的“先拉后砸”行情。美国和加拿大原油及液体燃料供应日益过剩(到2028年过剩规模预计将逼近1,000万桶/日),而油价下跌或将成为遏制这一趋势的主要力量。美股下跌可能成为油价承压下探40美元的主要因素。

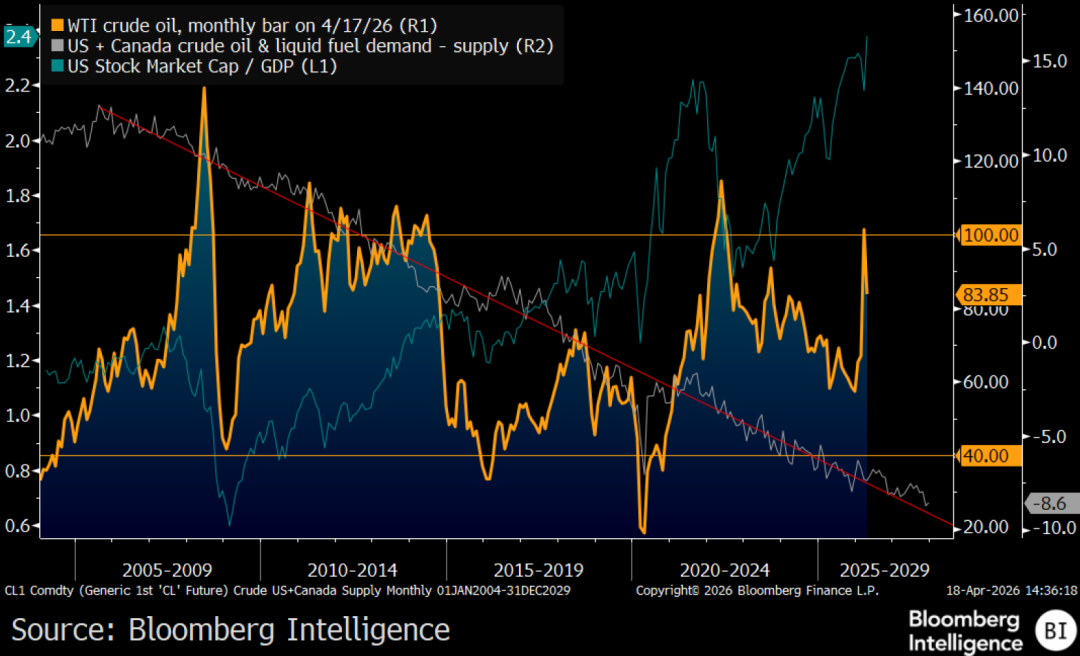

油价下跌或是矫正美加供应过剩的良方

近期WTI原油价格飙升,或将为尚未完成的低价矫正周期再添一把火,推动油价跌回40美元/桶。我们的图表揭示了一个关键原因:美国和加拿大原油及液体燃料供应过剩日益加剧。过剩规模目前约为800万桶/日,简单回归分析显示2028年这一数字将接近1,000万桶/日。什么因素能阻止这一趋势?油价下跌是最有效的因素,但市场在第一季度出现了截然相反的行情——油价飙升至约120美元。需求承压与供应激励将引发弹性反应,尤其是在美国平均盈亏平衡成本接近55美元/桶之际,关键只在于幅度大小。

我们的图表还揭示了另一个趋势:一旦发生逆转,可能引发通胀后的通缩,并使油价承压跌向40美元——即美股市值与GDP之比从约一个世纪以来的最高水平出现一定程度的回归。

油价遭遇供应过剩加剧和股价高企的夹击

数据来源:彭博行业研究

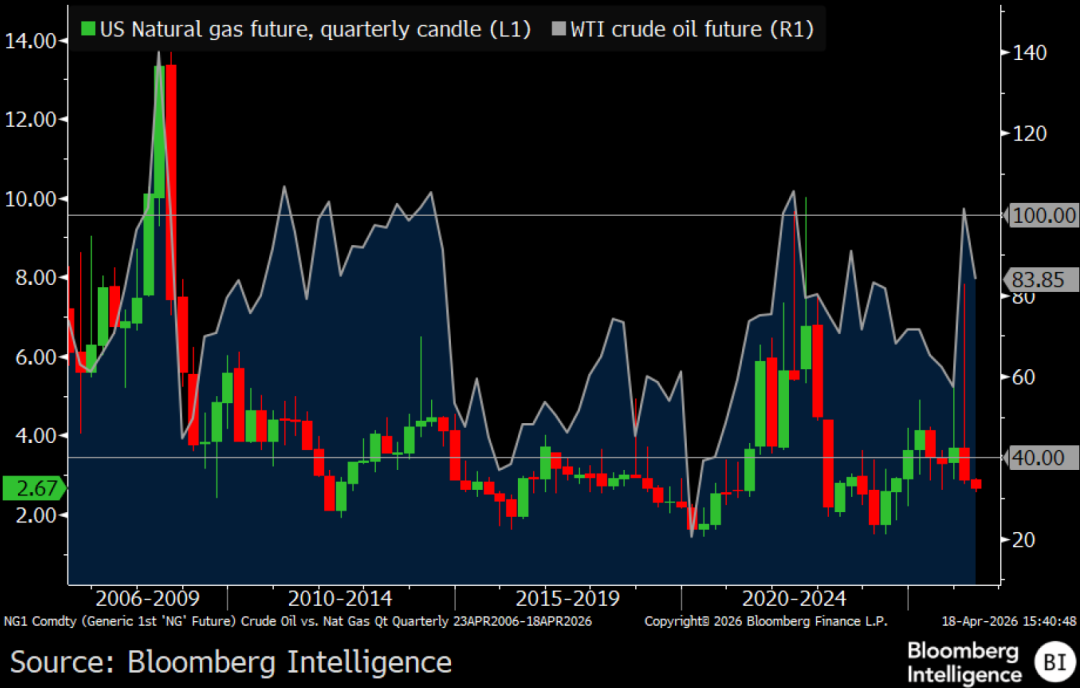

原油或复刻天然气“先拉后砸”走势

第一季度美国天然气价格先涨后跌,或可为2026年原油走势提供指引。近月天然气期货从年初累计上涨约100%,在1月达到高点,而截至4月17日,今年累计下跌27%。WTI原油期货在3月9日触及接近120美元/桶的峰值时,较年初上涨108%。两者都有充分的催化因素:连续第二个异常寒冷的冬季,以及霍尔木兹海峡有史以来首次封锁。现在,这场在我们看来最重要的大宗商品牛市,正迎来价格弹性的考验。

油价突破100美元,显露其引发市场失衡的倾向;若我们的理论正确,这次拉升应会驱动一次对等砸盘,令其向40美元回归,遵循2008年在147美元见顶以来高点和低点均有所下移的模式。近月期货为关注重点,因为目前约73美元的12月WTI合约将在美国中期选举前成为近月合约。

天然气走势或可为原油价格回归40美元之路提供指引

数据来源:彭博行业研究

油价突破100美元会引发市场失衡 80美元为初始支撑位

截至4月17日,第二季度原油价格已现跌势,若以玉米和大豆走势为指引,跌势可能会进一步加深。我们的图表凸显出,当前情况与最近三次WTI原油价格飙升至100美元/桶上方(2008年、2011-2014年和2022年)时的情形存在一个显著差异——玉米价格表现低迷。这为什么值得原油市场警惕?因为玉米和大豆供应充足,且是生物燃料的主要来源。目前,美国玉米库存较一年前高出约40%,而巴西庞大的供应则是大豆价格面临的主要利空因素。在原油拉升至120美元背景下,两者均已试探较强阻力位:玉米接近每蒲式耳5美元,大豆接近每蒲式耳12美元。

美国最主要供热、供电和化肥来源——天然气——在第一季度出现的先拉后砸行情,可能成为预测玉米、大豆和原油走向的指引。第一季度原油的关键价位水平在80美元-100美元之间。我们认为风险偏向下行。

玉米价格低迷 是否应值得原油警惕?

数据来源:彭博行业研究

订阅彭博大宗商品双周报

想要实时获取大宗商品的最新研究成果?请扫描以下二维码>关注彭博专业服务号>根据提示注册成会员。我们将持续为您发送精彩内容!

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

点击 “阅读原文” ,预约彭博终端演示。