“卷上天”的PD-1/VEGF,下一个BD机会在哪里?

发布时间:2026-04-24来源:同写意

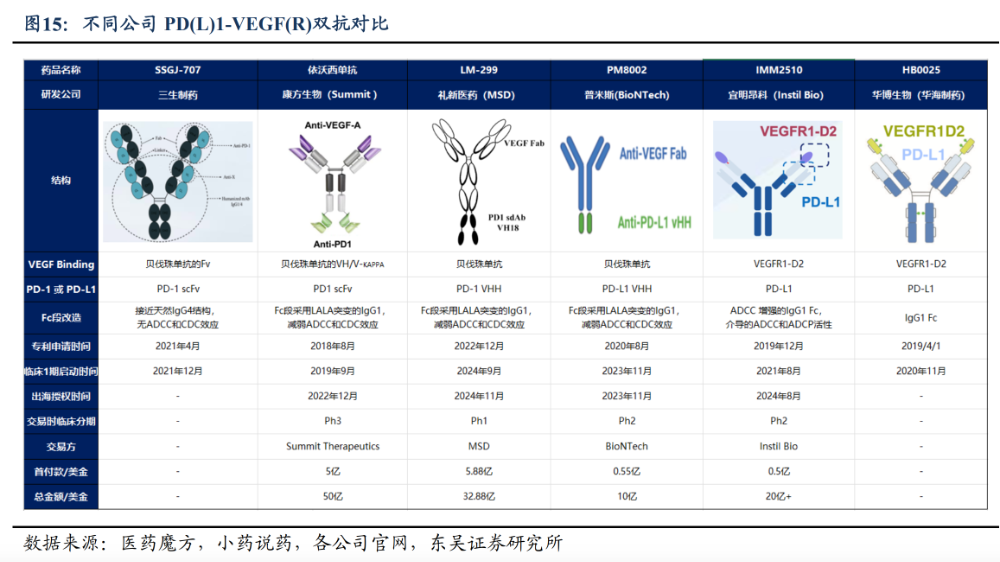

同写意主办的首届"大国新药"全球会议将于2026年7月22日-24日在国家会展中心(上海)举办。会议对标J.P.摩根大会,构建"中国创新—全球转化—上海交易"模式,彰显中国新药大国地位,推动中国创新引领全球健康产业发展。又一个被MNC买走的中国PD-1/VEGF管线披露了数据。在2026年美国癌症研究协会(AACR)年会上,默沙东/礼新医药首次公开首次公开MK-2010/LM-299(PD-1/VEGF双抗)的初步临床结果。MK-2010在NSCLC扩展队列的初治患者中,20 mg/kg Q3W组和30 mg/kg Q3W组的未确认客观缓解率(ORR)分别为55%和44%。2024年,就在康方生物及其合作伙伴Summit宣布依沃西(AK112,Ivonescimab)在“头对头”试验中宣告击败Keytruda之后,默沙东对PD-1/VEGF双抗的态度发生了戏剧性转折。同年,默沙东宣布以5.88亿美元预付款、外加最高27亿美元里程碑付款,从礼新医药获得LM-299的全球独家权益。默沙东之所以不惜重金引入MK-2010,核心原因无疑是Keytruda正面临巨大的“专利悬崖”压力——其核心专利预计在2028年到期。2025年,Keytruda全年销售额已突破316亿美元,几乎占到默沙东同期总营收的一半。然而,买下MK-2010之后,默沙东极少对外透露对该项目的具体规划。在PD-1/VEGF这条已然“卷生卷死”的赛道中,默沙东却显得很低调。沉默了一年多之后,MK-2010这次交出的“成绩单”,究竟是一份惊喜,还是一声叹息?在第二代O药物中,PD-1/VEGF双抗堪称“顶流”赛道,而要追溯这股热潮的源头,康方生物是无法绕过的名字。2022年,康方生物与Summit达成合作,将Ivonescimab的海外权益授权给后者,首付款5亿美元,交易总额最高达50亿美元,一举刷新了当时中国创新药的出海纪录。2024年,Ivonescimab获得中国药监局批准上市,成为全球首个获批的PD-1/VEGF双抗。在同年的WCLC大会上,康方生物公布了HARMONi-2研究结果:PD-L1阳性NSCLC患者一线治疗中,依沃西单药将中位无进展生存期(PFS)从Keytruda的5.82个月延长至11.14个月,疾病进展或死亡风险降低49%。这是全球首个在III期临床中“头对头”击败Keytruda的PD-1/VEGF双抗药物。 自此之后,PD-1/VEGF的热潮一发不可收拾。现阶段,绝大多数PD-1/VEGF双抗都出自中国Biotech之手。尤其值得注意的是, 跨国药企(MNC)手中的PD-1/VEGF管线,几乎全部来自中国。默沙东与礼新医药宣布合作之际,BioNTech以8亿美元预付款、外加最高1.5亿美元里程碑付款,整体收购普米斯,获得其PD-L1/VEGF双抗PM8002(BNT327)的全部权益。2025年,BioNTech又与百时美施贵宝(BMS)达成协议,共同开发BNT327,交易对价总额高达111亿美元。辉瑞也加入战场。2025年5月,这家巨头与三生制药达成一项协议,以12.5亿美元首付款、最高48亿美元里程碑付款,以及双位数百分比的销售分成,获得PF-08634404(SSGJ-707)在中国大陆以外全球范围的独家开发、生产及商业化权利;辉瑞同时保留通过追加付款获得该产品中国大陆商业化许可的选项。三生制药与辉瑞的这笔交易,不仅刷新了中国创新药“出海”的首付款纪录,也创下单药交易总额新高。而凭借这项交易,辉瑞强势挤入了PD-1/VEGF双抗赛道,更拉开了创新药板块在二级市场复苏回暖的序幕。今年1月,艾伯维以6.5亿美元首付款、最高达56亿美元的交易总额,从荣昌生物引进PD-1/VEGF双抗RC148,获得该药物在大中华区以外地区的独家开发、生产和商业化权利。荣昌生物CEO房健民称,RC148是荣昌生物产品管线中具有全球竞争力的PD-1/VEGF双抗,而PD-1/VEGF双抗作为下一代肿瘤免疫治疗的关键方向,有望成为肿瘤治疗的基石药物。2025年12月,在ESMO-IO大会上,荣昌生物以壁报形式正式发布RC148单药及联合方案一线或二线治疗非小细胞肺癌的一项Ⅰ/Ⅱ期临床数据,初步结果显示疗效优异。截至目前,全球范围内PD-(L)1/VEGF双抗的项目已超过40个,其中国内就有20余款。来自彭博社分析显示,截至2025年10月,约有104项PD-(L)1/VEGF双抗临床试验正在进行或计划启动,预计将涉及超过2.7万名癌症患者。东吴证券研报指出,多款PD-(L)1/VEGF(R)双抗都选择了“2+2”对称结构。例如,康方生物、礼新医药和普米斯的分子结构较为相似,均以贝伐珠单抗(靶向VEGF-A)为骨架,在重链C端连接PD-(L)1 scFv或VHH。三生制药的SSGJ-707则有所不同。虽然同样基于贝伐珠单抗的IgG结构,但其重链C端的Fv段结合贝伐珠单抗,而Fab段结合PD-1,并采用天然IgG4结构,无ADCC和CDC效应;而其他多数分子则采用LALA突变的IgG1以减弱ADCC和CDC效应,减少免疫细胞误伤正常组织的风险。从正在冲刺FDA的Ivonescimab,到刚在AACR亮相的MK-2010,再到被辉瑞、BioNTech等巨头重金引进的多个国产双抗,PD-1/VEGF赛道正在变得拥挤。然而,仔细梳理目前已披露的ORR数据会发现,这些药物目前所展现出来的疗效相当。MK-2010在针对初治PD-L1阳性NSCLC患者的Ⅰ/Ⅱ期研究中,未确认ORR达到55%。不过,这一数据来自仅11例患者的极小样本,默沙东自身的描述也相当克制,仅称之为“有希望的抗肿瘤活性的早期迹象”。作为目前全球唯一获批上市的同类药物,康方生物的Ivonescimab在Harmoni-2 III期研究中报告的一线ORR约为为50%;辉瑞/三生制药的PF-08634404,在10mg和20mg两个剂量组中分别取得了62%和55%的客观缓解率;BioNTech与BMS合作的BNT327,在一项针对非鳞状NSCLC的小规模试验中观察到47%的ORR。除了这几款被MNC选中的PD-VEGF,还有一些中国biotech的管线在联合化疗方案中得出了更高的数字。华海药业子公司华奥泰生物的HB0025,在联合化疗一线治疗鳞状NSCLC的ORR达到83.3%,非鳞状NSCLC为56.4%。宜明昂科的IMM2510联合化疗,在鳞状NSCLC中的客观缓解率为80%,非鳞状为46%,整体可评估人群为62%。但需要特别指出的是,这些令人印象深刻的数字大多来自联合治疗,且样本量同样非常有限。比如宜明昂科截至2025年7月1日,接受10 mg/kg剂量给药的患者为33例;HB0025的随访中位数也只有4.47个月,无进展生存期数据尚未成熟。另外,这些数据并非来自头对头比较,各研究的入组标准、样本量和随访时间均有差异,因此横向比较仅供参考,不能直接反映不同药物的疗效优劣。更重要的是,目前几乎所有亮眼的数据都还停留在Ⅰ/Ⅱ期阶段。注册性III期研究才是真正的试金石。Ivonescimab之所以被业界视为标杆,恰恰是因为它率先走完了这一步。对于MK-2010、PF-08634404以及其他仍在早期阶段的产品来说,真正的较量还未开始。尽管中国的PD-1/VEGF资产已经被MNC“扫货”了一轮,但目前“货架”上仍然有可能交易的“尖货”。例如君实生物的JS207。2025年ESMO Asia期间,君实生物公布的JS207首个临床结果显示,在PD-L1阳性(TPS≥1%)NSCLC患者中,10mg/kg和15mg/kg组的ORR分别为56.3%和60.0%。在AACR 2026上,君实生物又公布了JS207联合抗CTLA4疗法JS007一线治疗晚期肝细胞癌(HCC)的Ⅱ期研究的初步结果。在22例疗效可评估患者中,联合治疗的ORR达45.5%,疾病控制率(DCR)达86.4%;2025年11月,神州细胞为SCTB14登记了一项III期临床试验,对比SCTB14与Keytruda一线治疗驱动基因阴性、TPS≥10%的局部晚期或转移性NSCLC。该试验为随机、双盲、多中心设计,拟在国内入组246人,主要终点由BICR基于RECIST v1.1评估的PFS,关键次要终点为OS。还有宜明昂科的IMM2510。今年早些时候,宜明昂科终止了与Axion Bio(Instil Bio子公司)的合作,将权益重新收回自己手中。宜明昂科表示,会继续寻求下一个合作方。与此同时,已经被MNC买入的管线也正在如火如荼地推进中。今年1月底,BMS就BNT327启动两项新III期临床试验。而在2025年11月,辉瑞更是一口气公布了PF-08634404的7项近期临床试验,主要针对肺癌和结直肠癌。此外,辉瑞正着手布局该药与其内部vedotin ADC药物的联合疗法,用于治疗NSCLC。辉瑞还计划将PF-08634404的临床研究拓展至肝癌、膀胱癌和肾癌等领域。对比起来,默沙东确实表现得对MK-2010不够“上心”。据Fierce Biotech,默沙东一位发言人表示:“虽然现在披露临床开发计划还为时过早,但我们将利用从我们强大的肿瘤学开发计划中收集到的见解,确定MK-2010作为单一疗法以及各种联合方案可能为患者带来最大的益处。”当然,默沙东的“偏心”是有原因的——比起PD-1/VEGF,默沙东似乎将更多的资源倾斜到了另一个同样从中国引进的资产上。2022年5月,科伦博泰与默沙东达成合作协议,将TROP2 ADC芦康沙妥珠单抗(SKB264)在大中华区以外所有地区的独家开发、生产和商业化权利授予默沙东,交易总金额近14亿美元。截至目前,默沙东已围绕芦康沙妥珠单抗在肺癌、乳腺癌、胃癌、妇科肿瘤等多个领域开展了16项III期全球性临床研究,其重视程度可见一斑。PD-1/VEGF双抗这条赛道,从诞生到爆发,从过去到可以预见的未来,都与中国的创新药深度绑定。这是中国创新药真正创造出来的热潮,是源自中国的First-in-Class。放眼二代IO领域,类似的由中国主导的故事正在更多靶点上重演。尽管早期数据还需淬炼,同质化泡沫也终将出清,但可以确定的事实是,中国创新药不再只是全球供应链的配角,而是下一代肿瘤免疫疗法不可或缺的输出者,甚至可以成为规则的制定者。AACR: Merck unveils PD-1xVEGF bispecific data in NSCLC, remains tight-lipped on phase 3 plans;Fierce Pharma

中国双抗,跨国药企全球竞争主战场;医药魔方

PD-(L)1/VEGF双抗开始分化了;氨基观察

SSGJ707 II 期数据积极,创新药进入收获期;东吴证券

PD-1/VEGF双抗的“一盆冷水”;同写意

PD-(L)1/VEGF双抗:中国叙事的光明未来;同写意

闯关FDA:PD-(L)1/VEGF双抗的十字路口;同写意

《大国新药》专题栏目由同写意出品,聚焦中国新药崛起的核心逻辑,研讨创新药全球化战略,致力于构建可持续发展的中国创新药生态。栏目记录全球化浪潮中的中国故事,见证从跟跑到领跑的关键突破,解读国家战略,追踪前瞻技术,在标杆事件与案例复盘中,彰显中国医药的大国担当。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库