五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

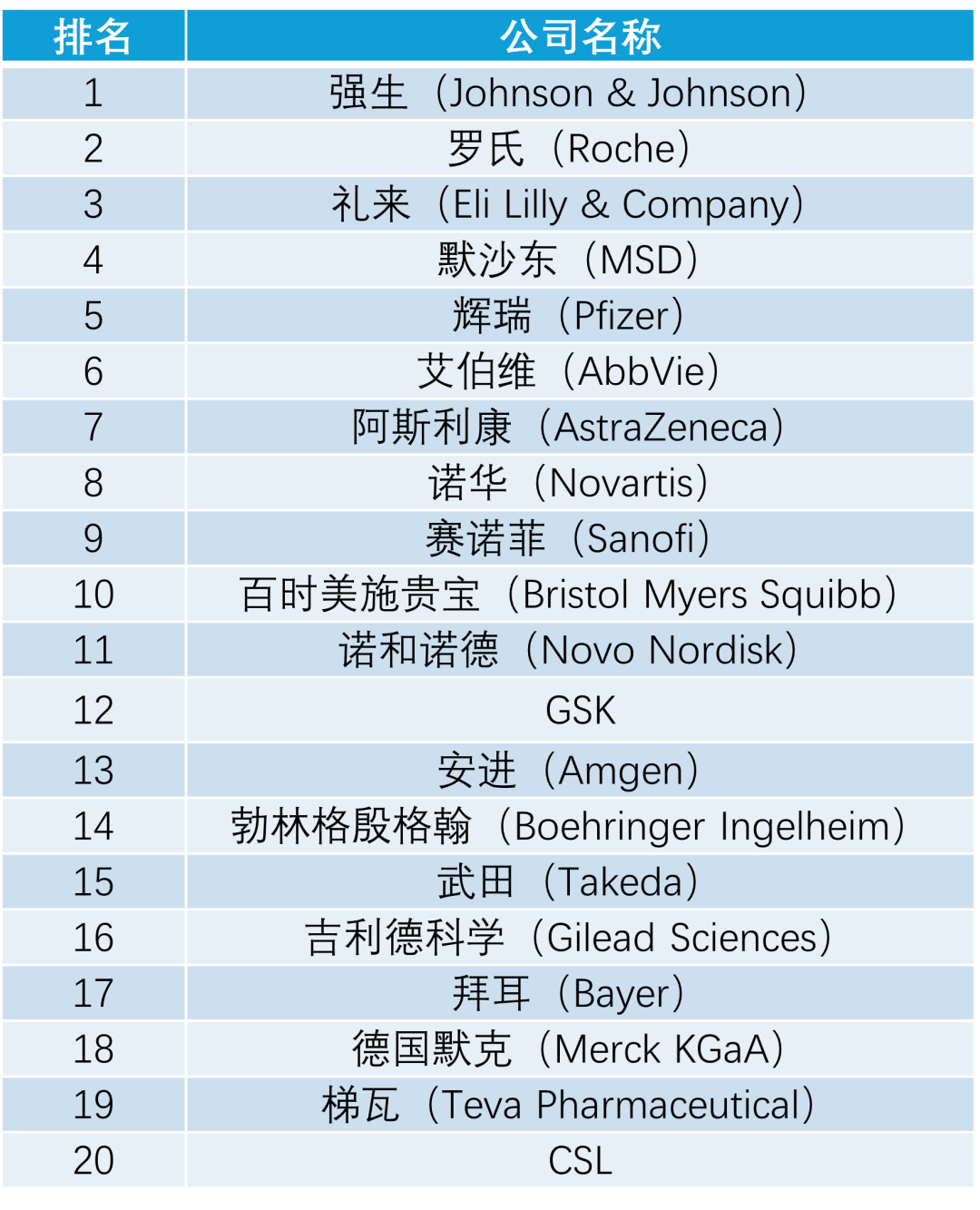

数据库TOP 20药企排名新鲜出炉!

根据各大药企在2025年的营收,行业媒体Fierce Pharma于近日公布了全球前20大药企排名。在这份名单中,强生(Johnson & Johnson)、罗氏(Roche)、礼来(Eli Lilly and Company)位居前三。本文将为各位读者朋友们整理这些药企在近期取得的进展。点击文末“阅读原文/read more”,即可访问原始榜单页面。

根据参考资料[1]制图

强生

2025年营收:942亿美元

强生近年来持续聚焦医药与医疗科技两大核心业务,在分拆消费者健康业务后,进一步集中资源投入创新药物、先进医疗器械及高价值治疗领域。在医药板块,公司围绕肿瘤、神经科学、免疫、心血管及精神疾病等方向持续推进研发,多发性骨髓瘤产品组合、抑郁症鼻喷疗法Spravato及抗凝药Xarelto等产品体现其在重大疾病领域的研发转化能力。

在外部合作方面,强生通过并购与战略合作补充研发管线和技术平台。收购Intra-Cellular Therapies后,公司将Caplyta纳入神经精神疾病布局,并推动其拓展至重度抑郁症辅助治疗,体现以外部创新资源加快重点领域布局的策略。医疗科技业务亦是强生的重要组成部分,覆盖外科、骨科、介入治疗及数字医疗等领域,并持续与医院体系、科研机构及临床专家合作,推动器械创新与治疗方案升级。整体来看,强生正依托全球研发体系、多元产品组合及持续合作网络,深化其在医药健康产业的长期布局。

罗氏

2025年营收:740亿美元

罗氏近年来持续推进产品结构升级,在肿瘤、眼科、神经科学及代谢疾病等多个领域深化研发布局,并通过内部创新与外部合作拓展中长期管线。传统肿瘤学产品之外,公司目前重点产品已延伸至眼科与神经疾病领域,其中双特异性抗体Vabysmo已成为眼科业务的重要组成部分,显示罗氏在抗体药物平台上的持续转化能力。在肿瘤学领域,罗氏继续围绕乳腺癌及免疫治疗推进新一代产品布局。PD-L1疗法Tecentriq仍是核心产品之一,同时公司正推进口服雌激素受体降解剂(SERD)药物giredestrant,用于HR阳性、HER2阴性乳腺癌等治疗场景,体现其在乳腺癌领域的持续投入与疗法迭代策略。

在神经科学领域,多发性硬化症药物Ocrevus保持稳定发展,公司同时推进BTK抑制剂fenebrutinib,希望进一步拓展自身免疫及神经免疫相关治疗布局。该策略显示罗氏正通过机制互补的产品组合强化中枢神经系统疾病研发体系。此外,罗氏已将代谢疾病列为重点拓展方向,提出强化肥胖症治疗布局。公司通过收购Carmot Therapeutics获得GLP-1/GIP受体激动剂CT-388,并推进至后期开发阶段;同时与Zealand Pharma合作开发长效淀粉样蛋白类似物petrelintide,进一步丰富代谢疾病产品组合。

礼来

2025年营收:652亿美元

礼来近年来持续围绕代谢疾病、癌症及创新给药技术推进产业布局,其中GLP-1相关疗法已成为公司研发体系的重要核心之一。双重GIP/GLP-1受体激动剂Mounjaro与Zepbound分别覆盖2型糖尿病与肥胖症治疗,体现礼来在代谢疾病领域同步推进多适应症开发与商业化落地的能力。

在下一阶段布局中,礼来正加快口服减重疗法推进。口服GLP-1药物orforglipron已获FDA批准,商品名为Foundayo,标志着公司在注射制剂之外进一步拓展口服代谢疾病治疗产品线,也反映其在患者可及性与给药便利性方面的研发方向。随着口服产品上市,礼来正在构建覆盖注射与口服剂型的完整代谢疾病产品组合。除代谢疾病外,礼来在肿瘤学领域亦保持持续投入,乳腺癌药物Verzenio仍是公司重要产品之一,显示其在实体瘤治疗领域的长期布局。同时,公司持续推进全球市场拓展,包括推动Mounjaro在中国用于2型糖尿病治疗的覆盖与准入,体现其国际化运营能力。

默沙东

2025年营收:650亿美元

默沙东近年来持续围绕肿瘤、疫苗、心肺疾病及抗感染领域推进产业布局,并通过外部并购与业务拓展完善中长期产品组合。肿瘤领域方面,PD-1疗法Keytruda仍是公司核心产品,并持续在多个癌种及治疗线别推进适应症拓展,体现其在肿瘤免疫治疗领域的长期投入。疫苗业务方面,HPV疫苗Gardasil仍是公司重要产品之一,显示默沙东在预防医学领域的深厚基础。与此同时,公司正加快拓展非疫苗抗感染策略,通过收购Cidara Therapeutics,布局用于流感防护的抗病毒创新疗法,丰富呼吸道感染产品管线。

在心肺疾病领域,默沙东通过收购Acceleron Pharma获得肺动脉高压药物Winrevair,进一步进入心肺血管疾病治疗赛道;随后又收购Verona Pharma,纳入慢性阻塞性肺疾病(COPD)产品Ohtuvayre,强化呼吸系统疾病布局。此外,公司在血液肿瘤领域继续推进研发,于近期收购Terns Pharmaceuticals及其白血病候选药物TERN-701,显示其通过外部创新持续补充后期管线。

辉瑞

2025年营收:626亿美元

辉瑞近年来持续推进业务结构调整,围绕肿瘤、疫苗、专科治疗及核心慢病领域深化研发与产业布局。公司当前重点增长板块包括肿瘤业务与专科治疗业务。在疫苗领域,辉瑞继续强化呼吸道疾病预防布局,呼吸道合胞病毒(RSV)疫苗Abyrsvo已成为公司重点产品之一,体现其在成人疫苗及传染病预防领域的延伸战略。与此同时,公司与百时美施贵宝合作开发抗凝药Eliquis,显示其在心血管领域通过合作模式持续扩大产品覆盖。

专科治疗方面,Vyndaqel产品组合继续推动公司在罕见心血管疾病领域的发展。肿瘤领域则是辉瑞当前最重要的战略方向之一,公司正加快整合收购Seagen获得的抗体偶联药物(ADC)平台,其中Padcev已成为重要产品,公司也正持续推进Seagen相关ADC资产的临床开发,以拓展更广泛的肿瘤适应症布局。研发方面,辉瑞表示2026年将启动20项关键性研究,并持续加大研发投入。整体来看,公司正依托疫苗基础、多元专科产品组合以及ADC等新一代肿瘤技术平台,推动业务向创新驱动模式进一步转型。

艾伯维

2025年营收:612亿美元

艾伯维近年来持续推进免疫学与神经科学双核心布局,并通过新一代产品接续既有成熟产品周期,推动整体研发体系升级。免疫学领域仍是公司最重要的战略板块,Skyrizi与Rinvoq已成为核心产品组合,覆盖银屑病、炎症性肠病、溃疡性结肠炎及克罗恩病等多个适应症,体现公司围绕自身免疫疾病持续拓展多适应症布局的能力。在炎症性肠病领域,艾伯维持续加大临床投入。Skyrizi正开展与Entyvio的头对头溃疡性结肠炎研究;Rinvoq则继续拓展在炎症性肠病中的应用,形成机制互补的产品组合。

除免疫学外,神经科学已成为艾伯维另一重要增长方向。公司神经产品组合涵盖治疗性Botox注射剂、精神疾病药物Vraylar,以及2024年获批的帕金森病疗法Vyalev。Vyalev由carbidopa与levodopa前药组合构成,代表公司在神经退行性疾病治疗领域的持续投入,也体现其对成熟机制创新给药方式的开发思路。

阿斯利康

2025年营收:587亿美元

阿斯利康近年来持续推进肿瘤、心血管、呼吸免疫及细胞治疗等多领域布局,并通过全球研发投入与外部合作强化中长期创新体系。2025年,公司取得16项积极的3期临床结果及43项主要市场批准,显示其后期管线进入集中兑现阶段。

肿瘤领域仍是阿斯利康核心战略方向之一。公司与第一三共合作开发的ADC疗法Enhertu,在HER2阳性乳腺癌一线治疗中取得积极进展;双方合作的另一款ADC疗法Datroway也在三阴性乳腺癌领域取得3期数据,并正推进与Imfinzi联合用于非小细胞肺癌治疗,体现公司在ADC与联合疗法上的持续布局。此外,口服SERD药物camizestrant亦推进至后期开发阶段。在心血管与炎症疾病领域,公司高血压候选药物baxdrostat取得两项3期研究积极结果;与安进合作的Tezspire获批用于伴鼻息肉的慢性鼻窦炎,进一步拓展呼吸与免疫产品版图。公司与赛诺菲合作的RSV预防产品Beyfortus,也持续推进呼吸道疾病预防布局。公司亦通过收购EsoBiotec,布局体内细胞治疗技术。

诺华

2025年营收:567亿美元

诺华近年来持续推进业务结构调整,在心血管、肿瘤、肾病、免疫及基因治疗等多个领域深化布局,并通过研发投入与外部合作完善下一阶段增长管线。目前,乳腺癌药物Kisqali、多发性硬化症疗法Kesimpta、放射配体疗法Pluvicto及免疫药物Cosentyx已成为诺华的重要支柱产品,体现公司在肿瘤、自身免疫及神经疾病领域的多元布局。其中,Pluvicto的开发也反映公司在精准放射配体治疗方向的持续投入。

肾病领域是诺华近年的重点拓展方向。公司已拥有两款IgA肾病(IgAN)治疗药物Vanrafia与Fabhalta,其中Fabhalta亦于2025年获批用于补体3肾小球病(C3G),显示其在肾脏罕见病及补体通路治疗上的系统布局。在神经与免疫领域,公司推出Zolgensma的鞘内注射版本Itvisma,用于更广泛年龄层的脊髓性肌萎缩症(SMA)患者;BTK抑制剂Rhapsido则率先进入慢性荨麻疹治疗。与此同时,诺华于2025年收购Avidity Biosciences,进一步强化神经肌肉疾病疗法管线。

赛诺菲

2025年营收:522亿美元

赛诺菲近年来持续围绕免疫、自身免疫、疫苗及罕见病领域推进产业布局,并通过并购整合与全球合作丰富创新产品组合。2025年,公司完成对Blueprint Medicines的收购,这是其近年重要交易之一,也将系统性肥大细胞增多症(SM)治疗药物Ayvakit纳入罕见病产品线,进一步强化精准治疗与罕见病布局。免疫领域仍是赛诺菲当前核心增长方向。公司与再生元合作开发的Dupixent持续拓展适应症,2025年新增慢性阻塞性肺疾病(COPD)、大疱性类天疱疮及慢性自发性荨麻疹等批准,体现其在2型炎症相关疾病领域持续扩展治疗版图的能力。疫苗业务方面,赛诺菲保持全球预防医学布局,并与阿斯利康合作推进婴幼儿RSV抗体Beyfortus,持续扩大其在呼吸道疾病预防领域的覆盖范围。在血液疾病领域,公司2023年获批的A型血友病疗法Altuviiio持续推进患者覆盖,进一步丰富罕见血液病产品矩阵。

百时美施贵宝

2025年营收:482亿美元

百时美施贵宝近年来持续推进产品结构更新,围绕肿瘤、细胞治疗、心血管及中枢神经系统疾病深化研发与产业布局,并以新产品组合逐步承接成熟产品生命周期变化带来的影响。肿瘤领域仍是百时美施贵宝核心战略方向。免疫检查点抑制剂Opdivo继续保持关键地位,同时公司加快推进新一代肿瘤产品,包括淋巴瘤疗法Opdualag、CAR-T细胞疗法Breyanzi等,体现其在实体瘤与血液肿瘤领域同步布局,并持续扩展细胞治疗能力。

心血管领域方面,公司通过Camzyos切入肥厚型心肌病等专科疾病治疗领域,进一步丰富专科药物组合。与此同时,公司与辉瑞合作推广抗凝药Eliquis,延续双方在心血管领域的长期合作模式。在神经科学领域,公司于2024年推出精神分裂症药物Cobenfy,显示其正加快拓展中枢神经系统疾病布局,推动治疗领域进一步多元化。

诺和诺德

2025年营收:467亿美元

诺和诺德近年来持续聚焦糖尿病与肥胖症两大战略领域,并围绕GLP-1相关疗法深化全球研发与产业布局。公司核心产品Ozempic与Wegovy分别覆盖2型糖尿病及肥胖症治疗,已形成覆盖代谢疾病主要人群的产品组合,也体现其在肠促胰素赛道的长期积累。在下一阶段研发策略中,诺和诺德正推进口服GLP-1产品布局,推出口服版Wegovy,以拓展注射制剂之外的治疗选择,提升患者用药便利性。公司同时加快下一代减重疗法的研发,持续巩固其在代谢疾病创新领域的布局。

GSK

2025年营收:431亿美元

GSK近年来持续推进疫苗、呼吸疾病、HIV及肿瘤等核心治疗领域布局,并通过管理层调整、外部合作及研发投入强化中长期发展战略。疫苗业务是GSK的重要基础板块,重点疗法包含带状疱疹疫苗Shingrix,而RSV疫苗Arexvy则推动公司在成人呼吸道疾病预防领域进一步扩展全球布局。公司同时获得五联脑膜炎球菌疫苗Penmenvy批准,丰富其预防医学产品组合。

呼吸疾病领域已成为GSK重点投入方向。公司推动Nucala获批用于慢性阻塞性肺疾病(COPD),并加快长效生物制剂Exdensur的后期开发,重点聚焦COPD适应症。同时,公司与恒瑞医药(Hengrui Pharma)达成涵盖12个项目的合作协议,首个项目为COPD用PDE3/4抑制剂;并从Empirico引入处于1期开发阶段的COPD siRNA候选药物,显示其通过多元合作强化呼吸管线。HIV领域方面,Cabenuva作为长效完整治疗方案持续推进,公司并计划开发每四个月一次给药方案,进一步提升长效治疗布局。肿瘤领域,公司推动BCMA抗体偶联药物Blenrep拓展,并继续拓展多发性骨髓瘤治疗应用。

安进

2025年营收:368亿美元

安进近年来持续推进产品组合多元化,在骨代谢、炎症、心血管、呼吸、肿瘤及生物类似药等多个领域深化布局,并通过外部并购强化中长期增长基础。2023年收购Horizon Therapeutics后,公司进一步扩展罕见病与专科治疗产品线,为后续发展注入新动力。骨健康领域仍是安进的重要业务板块。Prolia、Xgeva及Evenity构成覆盖骨质疏松与骨相关疾病的产品矩阵,体现公司在骨代谢领域的长期积累。心血管领域方面,降胆固醇药物Repatha持续增长,显示其在慢病管理领域的稳固布局。

呼吸与炎症疾病方面,公司与阿斯利康合作开发的Tezspire持续推进哮喘及相关适应症布局,进一步强化免疫炎症产品组合。肿瘤领域,公司血液肿瘤药物Blincyto保持增长,体现其在肿瘤治疗领域的持续投入。与此同时,公司持续推进下一代创新管线,包括备受关注的减重候选药物MariTide,以及多项2期和3期项目。

勃林格殷格翰

2025年营收:314亿美元

勃林格殷格翰近年来持续推进人用药与动物保健双业务布局,在代谢疾病、呼吸系统疾病、肿瘤及心肾代谢等领域深化研发投入,并依托长期产品积累推动业务稳步发展。代谢疾病领域方面,2型糖尿病药物Jardiance已成为公司核心产品,体现其在糖尿病及心肾代谢疾病方向的深厚布局。呼吸系统疾病领域,公司抗纤维化药物Ofev长期用于特发性肺纤维化(IPF)治疗,是其重要专科产品之一。

2025年下半年,公司推出两款重点新药,进一步丰富创新组合。其中Hernexeos获批用于既往接受治疗的HER2酪氨酸激酶结构域(TKD)激活突变非小细胞肺癌患者,显示公司在精准肿瘤治疗领域的持续投入;Jascayd则为IPF创新机制疗法,以选择性PDE4B抑制剂机制切入肺纤维化治疗。公司同时观察到Jascayd与Ofev的联合使用趋势,体现其组合治疗潜力。

武田

2025年营收:298亿美元

武田近年来持续推进全球化转型,围绕消化系统疾病、血浆衍生疗法、肿瘤、疫苗、罕见病及神经科学等核心领域深化布局,并通过产品升级与组织优化推动创新驱动发展。随着部分成熟产品进入生命周期新阶段,公司正加快以新增长产品组合承接后续发展动能。消化系统疾病是武田当前最重要的治疗板块之一。炎症性肠病药物Entyvio已成为核心产品,覆盖溃疡性结肠炎与克罗恩病治疗,公司同时推进皮下注射笔剂型,体现其通过剂型创新提升患者可及性与产品生命周期管理能力。

在新产品布局方面,武田围绕六大核心治疗领域打造增长组合,重点产品包括结直肠癌疗法Fruzaqla、移植后罕见病药物Livtencity,以及嗜酸性食管炎皮质激素疗法Eohila,显示公司在肿瘤、罕见病与专科疾病领域的持续投入。研发管线方面,公司预计推进发作性睡病候选药物oveporexton及真性红细胞增多症候选药物rusfertide,进一步丰富后期产品梯队。

吉利德科学

2025年营收:294亿美元

吉利德科学近年来持续围绕HIV、肿瘤及肝病三大核心领域推进产业布局,其中HIV业务仍是公司最重要的发展基础。继2012年推出每日一次暴露前预防(PrEP)药物Truvada后,公司于2025年再度推出每年两次给药的长效注射PrEP疗法Yeztugo(lenacapavir),体现其在HIV预防领域持续推动给药方式革新的能力。在HIV治疗领域,Biktarvy被广泛应用于初治及治疗转换人群。与此同时,公司正推进bictegravir/lenacapavir复方方案,进一步丰富治疗与预防并行的产品体系。口服药物Descovy则继续服务PrEP人群,显示吉利德正构建覆盖口服、长效注射及复方方案的完整HIV产品矩阵。

除HIV外,肿瘤业务是公司重点拓展方向。细胞疗法Yescarta与Tecartus持续构成其CAR-T产品组合,体现公司在血液肿瘤及细胞治疗领域的长期投入。公司同时提出至2030年进一步提升肿瘤业务占比,显示其推动业务多元化的战略方向。肝病领域方面,公司新近推出原发性胆汁性胆管炎(PBC)疗法Livdelzi,并加快商业化推进,带动肝病业务增长。

拜耳

2025年营收:267亿美元

拜耳近年来持续推进医药业务转型,围绕心血管、肾病、肿瘤、眼科及女性健康等重点领域优化产品组合,并以新增长产品承接成熟资产进入生命周期新阶段后的发展需求。心血管与肾病领域是拜耳当前重点布局方向。旗下疗法包含慢性肾病治疗药物Kerendia。同时,公司与BridgeBio Pharma合作推出心肌病疗法Beyonttra,进一步拓展罕见心血管疾病产品线。

肿瘤领域方面,前列腺癌药物Nubeqa已成为公司重点疗法之一,显示其在实体瘤治疗领域的持续突破。公司同时推进在研卒中候选药物asundexian,反映其在心血管及血栓相关疾病机制创新上的研发延伸。此外,拜耳在眼科与女性健康领域保持布局。与再生元合作的眼科药物Eylea仍是重要产品之一;近期获批的更年期疗法Lynkuet,则进一步丰富女性健康产品组合。与此同时,公司与强生合作推广抗凝药Xarelto,延续其在心血管领域的长期合作模式。

德国默克

2025年营收:198亿美元

德国默克近年来持续推进生命科学与医药健康双引擎布局,在罕见病、心血管、代谢、神经及肿瘤等领域深化产业发展,并通过并购整合与管理层交接推动新阶段战略升级。2025年,公司在复杂外部环境下实现稳步增长,其中生命科学与医药健康业务均提供重要支撑。医药健康业务方面,公司新建立的罕见病业务成为增长亮点。通过收购SpringWorks Therapeutics,德国默克获得治疗硬纤维瘤的Ogsiveo,以及用于1型神经纤维瘤相关丛状神经纤维瘤的Gomekli,进一步强化罕见病产品组合。与此同时,公司在心血管、代谢与内分泌、神经免疫和肿瘤领域亦保持稳步布局。

梯瓦

2025年营收:173亿美元

梯瓦近年来加快从传统仿制药企业向创新药与多元化业务模式转型,持续推进产品结构升级,并在近年实现连续增长。创新药业务已成为梯瓦当前发展的核心驱动力。迟发性运动障碍治疗药物Austedo及其长效版本Austedo XR持续放量,体现公司在神经疾病领域的深厚布局。偏头痛药物Ajovy则强化了公司在神经疼痛与慢病管理方向的产品矩阵。精神疾病领域方面,长效注射精神分裂症疗法Uzedy增长迅速,并于2025年拓展至I型双相情感障碍患者,显示梯瓦正加快在精神健康领域推进长效给药平台布局。公司通过口服、长效注射及慢病管理产品组合,逐步构建覆盖多类中枢神经系统疾病的治疗体系。

CSL

2025年营收:154亿美元

CSL近年来持续聚焦疫苗与血浆治疗两大核心业务,是全球血浆蛋白制品与流感疫苗领域的重要参与者。面对外部环境变化,公司正通过组织调整、研发资源优化及管理层交接,推动下一阶段战略升级。研发方面,公司正在加快开发新的疾病靶点项目,相关项目来源涵盖内部研发与外部合作。整体来看,CSL正依托血浆治疗与疫苗双平台优势,通过组织重整、资源聚焦及战略调整,推进下一阶段全球业务发展。

参考资料:

[1] The top 20 pharma companies by 2025 revenue. Retrieved April 24, 2026 from

免责声明:本文仅作信息交流之目的,文中观点不代表药明康德立场,亦不代表药明康德支持或反对文中观点。本文也不是治疗方案推荐。如需获得治疗方案指导,请前往正规医院就诊。

版权说明:欢迎个人转发至朋友圈,谢绝媒体或机构未经授权以任何形式转载至其他平台。转载授权请在「药明康德」微信公众号回复“转载”,获取转载须知。

分享,点赞,在看,聚焦全球生物医药健康创新