五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

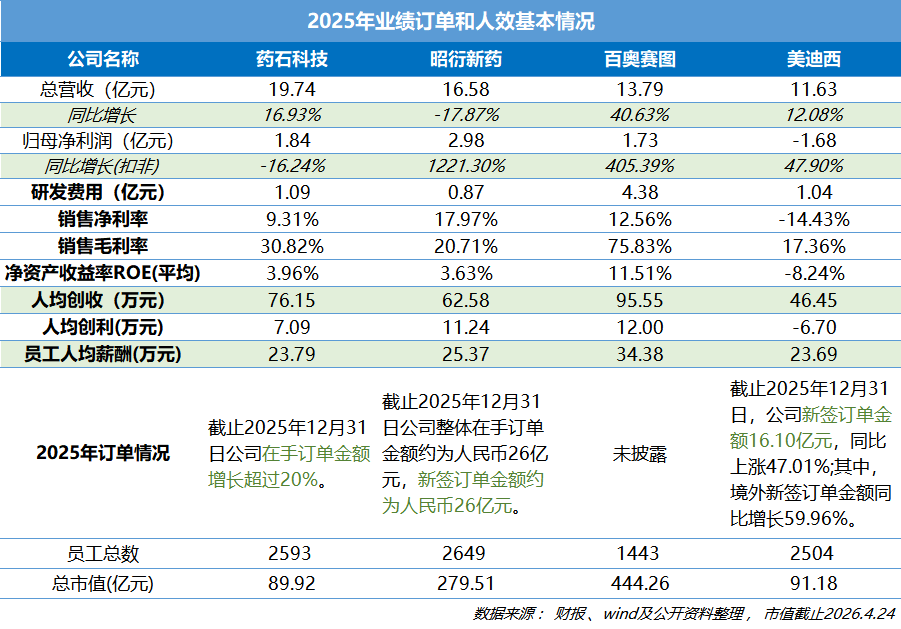

数据库2025年订单/薪酬对比:药石、昭衍、美迪西和百奥赛图

声明:因水平有限,错误不可避免,或有些信息非最及时,欢迎留言指出。本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及);本文不构成任何投资建议。

订单暴涨47%却亏损1.68亿,营收下滑18%反倒净赚近3亿——2025年的CXO板块,分化成了主旋律。过去大家都在讲“产能扩张”的故事,现在都得回到报表上算细账。

药石科技、美迪西、昭衍新药、百奥赛图,四份年报摆在一起,你会发现一个有意思的现象:营收最高的药石科技市值不足90亿,而营收13.79亿的百奥赛图,市值却冲到了444亿。

这种倒挂背后,其实是市场对不同商业模式的重新定价。

先看最核心的赚钱能力。

昭衍新药营收虽然掉了17.87%,但归母净利润稳稳停在2.98亿,净利率高达17.97%。昭衍新药业绩受猴子价格波动影响较大,大部分时间成也猴子,败也猴子。

药石科技营收19.74亿,同比增长16.93%,归母净利润1.84亿,但扣非下滑16.24%。毛利率从37.75%降到30.82%,主动调整业务结构是主因,代价也不小。

百奥赛图营收13.79亿,同比增长40.63%,归母净利润1.73亿,同比增长超4倍。海外收入占比68.2%。毛利率75.83%,模式动物销售毛利率高达80.41%。这家公司已经走过了前期的投入期,规模化盈利开始兑现。

美迪西营收11.63亿,同比增长12.08%,归母净利润亏损1.68亿,但相比上年同期减亏了1.76亿。毛利率只有17.36%,虽为四家里最低,但公司已经在减亏。

订单比业绩更能说明问题。

昭衍和美迪西的订单增速都很亮眼,都在40%以上。昭衍新药全年新签订单约26亿,同比增长41.3%,呈现逐季度加速态势。期末在手订单26亿,同比增长18.2%。抗体、ADC、小核酸及高难度长周期试验项目的签约量明显提升。美迪西全年新签订单约16亿,同比增长约45%,境外订单增长接近60%,2026年有望扭亏。

百奥赛图没有披露订单数据。但它营收和利润都已经高增长,海外占比68.2%,BD授权正在成为新的增长点。“千鼠万抗”计划已进入集中收获期,未来的首付款、里程碑付款和销售分成有望持续释放。

对于医药人来说,比起公司的营收,我们更关心口袋里的薪水。

2025年的数据显示,CXO行业的“均富卡”已经被撕碎。四家公司的人均薪酬来看,百奥赛图34.38万,昭衍25.37万,药石23.79万,美迪西23.69万。

所以单纯比薪酬高低没意义。关键看两件事:公司能不能赚出这份钱,员工值不值这个价。

把四家公司放在一起看完,一个感觉越来越清晰:CXO这个赛道,已经不能用一个模板去衡量了。过去,只要你敢扩产、能接单,就能跟着创新药的大盘喝饱吃足,但现在没有核心技术壁垒的代工业务只会陷入无止境的低价绞杀。

订单代表未来,薪酬反映当下。两者结合看,比看任何一个单数都有意思。希望这四家都能在自己选的路子上走扎实。

参考资料:

各企业官网、财报公告及公开资料