五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库头部连锁年报透视:行业洗牌下的增长新逻辑

近日,多个头部零售连锁企业陆续发布年报,2026年开年以来,他们又交出一份怎样的成绩单?

4月23日晚间,大参林医药集团股份有限公司(以下简称“大参林”)披露2025年年度报告及2026年一季报。2025年,大参林实现营业收入275.02亿元;归母净利润12.35亿元;扣非归母净利润12.24亿元,净利率达4.94%。其中,经营活动现金流净额达53.50亿元,展现出可观的盈利“含金量”与财务稳健性。此外,益丰大药房和老百姓大药房也分别于4月22日晚间发布其2025年年报及2026年一季报。

在政策引导与市场洗牌的双重作用下,行业格局加速重塑,头部零售企业迎来战略机遇期。2025年行业深度调整与2026年政策红利释放形成的“组合拳”,正推动医药零售从规模扩张转向质量竞争,处方外流与社区健康服务将成为新增长引擎。

01

头部连锁业绩扫描

据大参林新闻稿,2026年一季度,公司实现营业收入69.73亿元,同比微增0.25%;归母净利润5.11亿元,同比增长11.12%,毛利率同比提高1.07个百分点至36.05%。

具体来看,截至2025年底,大参林线下门店已覆盖全国21个省份(含自治区、直辖市),门店数量达17758家(其中直营门店10468家,加盟门店7290家)。大参林还通过自建、并购和直营式加盟“三驾马车”,持续推进强势区域的加密以及弱势区域的突破,并不断拓展空白区域。2025年公司新开自建门店501家,加盟门店1240家。

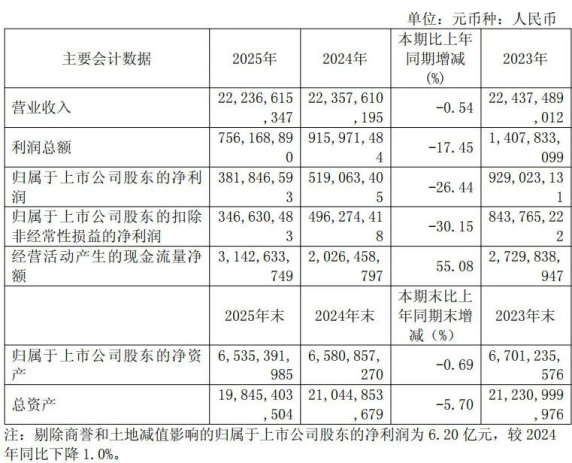

4月22日晚,老百姓大药房(以下简称“老百姓”)发布2025年年报及2026年一季报。在医药零售行业加速出清、监管趋严的背景下,公司通过“刀刃向内”的转型改革,经营业绩呈现回暖态势,现金流稳健增长。

2025年,老百姓实现营业收入222.37亿元,同比微降0.54%;归母净利润3.82亿元,同比减少26.44%。利润下滑主要系公司审慎计提商誉减值损失1.50亿元及土地减值损失0.88亿元。剔除该影响后,归母净利润为6.20亿元,同比仅微降1.0%,核心业务保持稳健。

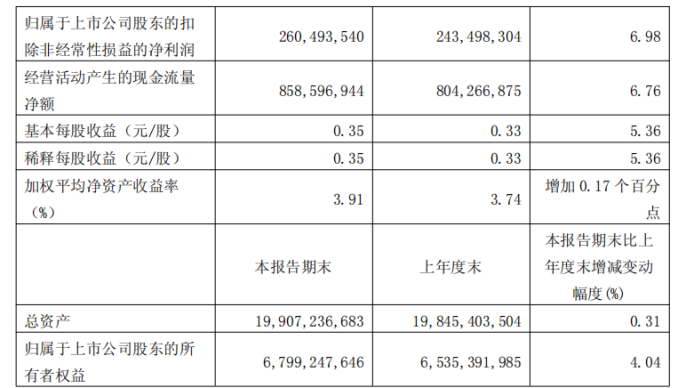

进入2026年,回暖趋势进一步巩固。一季度实现营业收入54.81亿元,同比增长0.85%;归母净利润2.64亿元,同比增长5.27%;扣非归母净利润2.60亿元,同比增长6.98%。盈利能力持续修复,一季度毛利率为33.51%,剔除DTP和线上零售影响后,线下零售(不含DTP)毛利率同比基本持平。

值得一提的是,老百姓现金流表现尤为亮眼。2025年经营活动产生的现金流量净额达31.43亿元,同比大幅增长55.08%,主要得益于经营性应收项目的减少及应付项目的增加;2026年一季度经营性净现金流同比增长6.76%,继续保持稳健。在经营稳健向好、现金流充裕的背景下,老百姓2025年全年拟分红3.11亿元(含中期分红),占当年归母净利润的81.48%。

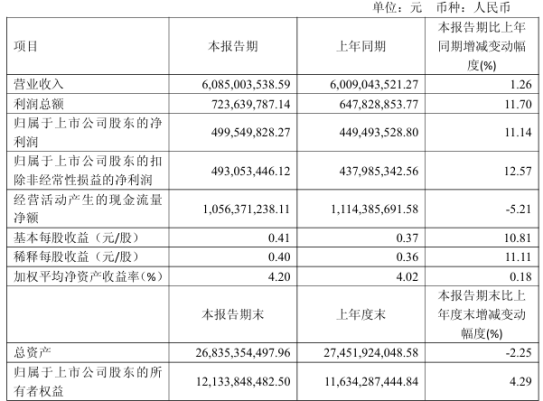

4月22日晚间,益丰大药房(以下简称“益丰”)发布2025年报及2026一季度报,其中,2025年度,益丰药房营业收入为244.33亿元,同比增长1.54%,归属于上市公司股东的净利润为16.78亿元,同比增长9.81%,归属于上市公司股东的扣除非经常性损益的净利润为16.12亿元,同比增长7.65%。

截至报告期末,公司门店总数14943家(含加盟店4427 家),较上期末净增门店112家。 全年新增门店694家,其中,自建193家,加盟501家。另外,关闭门店547家。截至2025年12月31日,益丰共有10518家直营门店。

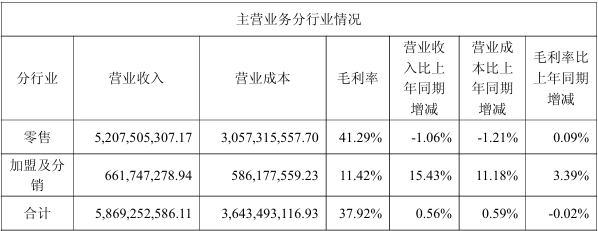

从营收构成来看,公司以药品零售业务为主,零售业务收入为213.06亿元,同比增长0.56%,毛利率为40.82%,较去年下降0.57%。此外,益丰加盟及分销业务2025年的营业收入为24.27亿元,同比增长15.18%,毛利率为10.06%,较2024年提升2.18%。

02

零售行业格局重塑

当前,医药零售行业正从“跑马圈地”的增量时代,进入“优胜劣汰”的存量整合时代。2025年行业出清节奏持续提速,药店总量规模进入连续负增长通道,且呈现门店净减少规模逐季扩大的态势。行业数据统计显示,2025年全国新开药店33055家,同比减少32%,关闭药店54880家,同比增长72%,闭店率达7.8%,净关店21925家。

米内网数据显示,在药品三大终端(公立医院、零售药店、公立基层医疗机构)六大市场中,零售药店占全终端销售额的比例从2018年的22.9%稳步提升至2025年的31.7%,处方外流趋势持续凸显,院外零售市场潜力持续释放。随着医药分离改革深化,慢性病、专科药等处方持续从医院流向零售终端,龙头企业将优先承接这一增量市场。

政策层面,2026年初,商务部等九部门联合发布《关于促进药品零售行业高质量发展的意见》,首次将药店定位为“社区健康驿站”,并明确鼓励头部企业横向并购重组,优化证照与医保资质衔接流程。另外,面对日益趋严的医保监管与药品合规要求,单体药店与中小连锁生存空间被持续挤压,行业集中度有望进一步提升,推动行业向高质量发展转型。

综上,医药零售行业正经历政策与市场双轮驱动的深度变革。头部企业凭借规模优势与合规能力,在行业出清中加速整合,同时通过承接处方外流与拓展社区健康服务开辟增长新路径。2026年,随着行业集中度提升与政策红利释放,医药零售将迈向质量竞争新阶段,龙头企业的战略布局与创新能力将决定未来格局。

校对:陈丽娜

版式:余远泽

审核:马 飞

www.yyjjb.com.cn

洞悉行业趋势

《中国处方药》

学术公众号

聚焦药学学术和循证研究

终端公众号