五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库驭核融医(一)丨溯源与展望:回旋加速器的前世今生

医疗器械媒体报道先锋

分享专业医疗器械知识

引言:一台加速器,改变人类认知边界

物理学要回答的基本问题是:世界由什么构成?它们之间是如何相互作用的?为了回答这些问题,科学家通常把粒子加速到接近光速,用它们去“撞击”物质,从而窥见更深层的结构。从原子核到质子、中子再到夸克;从反物质的发现到弱电统一理论的验证,这些重大突破几乎都离不开加速器。

可以说,20世纪后半叶至今的高能物理发展史,本质上就是加速器技术不断突破能量极限的历史。其中回旋加速器作为典型代表,它不仅推动了粒子物理的发展,还深刻影响了核工业、国防、医学等领域。更令人瞩目的是,它如今正在成为精准医疗时代的核心基础设施。

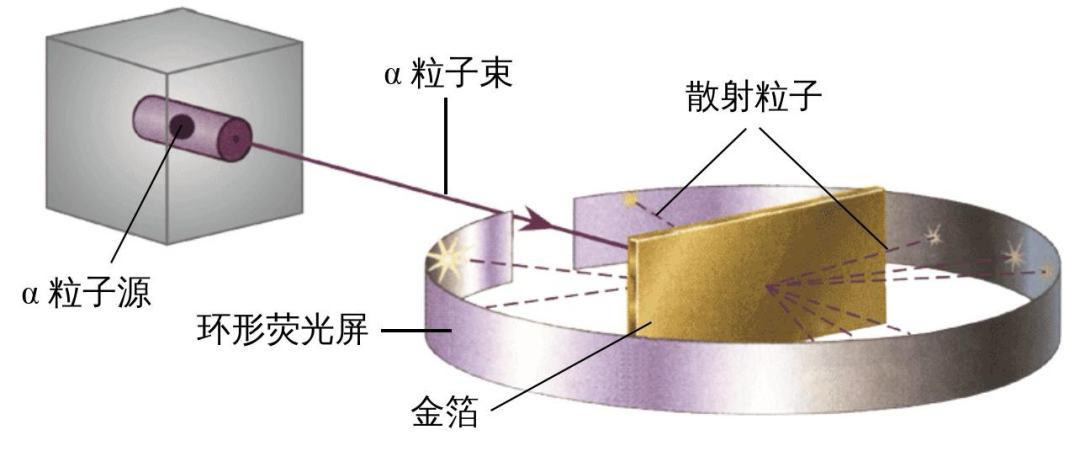

图2:卢瑟福α粒子散射实验示意图

天然放射源的能量低,强度弱,打不动更重的原子核。科学家开始寻求人工加速的方法以制造更高能、更可控的粒子源。

最先考虑的是直线加速器(高压倍压加速器)的技术方案,1932年人类凭借一台高压倍压加速器将质子加速到0.4MeV并轰击锂原子核,产生了两个氦原子,开启了人工诱发核反应的时代。但是这种方案也有很大局限性:能量上限受限于单次加速的电压极值,高压环境下绝缘极易击穿,且设备体积极其臃肿。能量提升与工程可行性之间存在巨大矛盾。

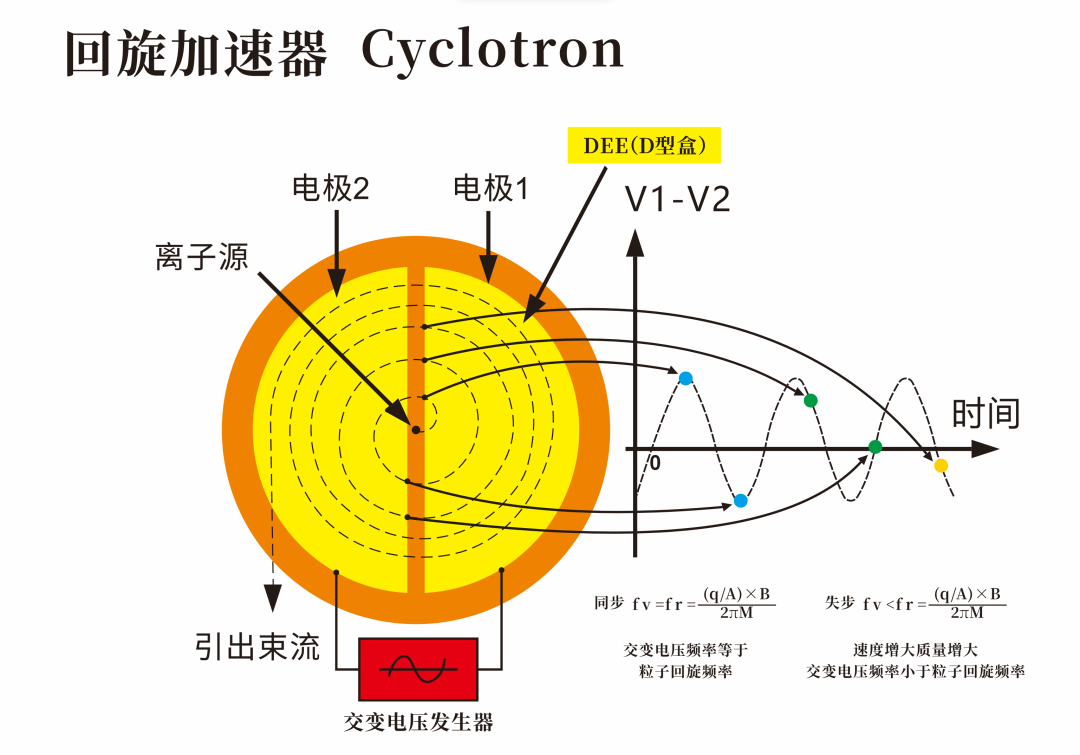

为了以更经济的方式获得高能粒子束,20世纪物理学大厦的主要构建者欧内斯特·劳伦斯于20世纪30年代初发明了回旋加速器。

利用电磁力让粒子在有限磁场空间里“绕圈”反复通过电场加速,不需要像直线加速器一样建立很长的管道;同时利用低电压多次累加,避开了高电压击穿绝缘的问题,很容易能把粒子加速到MeV的量级。劳伦斯也因此斩获1939年诺贝尔物理学奖。

回旋加速器原理,视频来源:地球小视

回旋加速器的发展开启核物理实验时代。人类借助回旋加速器首次人工合成了当时在自然界中不存在的元素(如43号锝,其英文Technetium本意即为“人工的、人造的”),并随后陆续合成了61号钷、85号砹等,填补了元素周期表的空白。同时,劳伦斯团队还主导发现了93至103号超铀元素。为纪念劳伦斯的伟大贡献,第103号元素被命名为铹(Lawrencium),实在是属于理工男的终极浪漫了。

(1)困扰经典回旋的失步问题

回旋加速器利用交变电场加速粒子,但随着粒子速度逼近光速,相对论效应开始凸显:根据公式

粒子质量随速度增加而增大,导致粒子回旋周期变长。低速粒子转半圈后进入加速区刚好赶上交变电场变换方向从而进行加速,而高速粒子会“迟到”,错过电场的最佳加速时机,甚至遇到反向电场而被减速,这就是“失步”效应,使加速器的能量上限锁死在20-30MeV。

图3:失步效应示意图

(2)分批加速:同步回旋加速器

为了获得更高能的粒子,科学家需要进一步改进回旋加速器。最直观的方案是,既然粒子越转越慢,那么可以调节交变电场频率“追随”粒子同步下降。1945年劳伦斯团队按此方案将一台经典回旋加速器改造为同步加速器,把粒子加速到350MeV的水平,并凭此在1958年首次观察到Π介子的衰变。同步加速器可将粒子轻松加速至GeV量级,但也带来一些问题:电场频率需周期性调节,这导致粒子只能一批一批地加速,最终只能输出脉冲束流而不是连续束流。如果把经典回旋比作“扶梯”,粒子可以源源不断进入加速轨道;那么同步回旋更类似“直梯”,为保持与粒子节奏同步,电场频率从高到低“往返调度”,粒子只能在特定的时间窗口成批进入,因此束流呈现脉冲的状态,强度(流强)也很难做得很大。那么如何获得连续的、更高流强的束流呢?

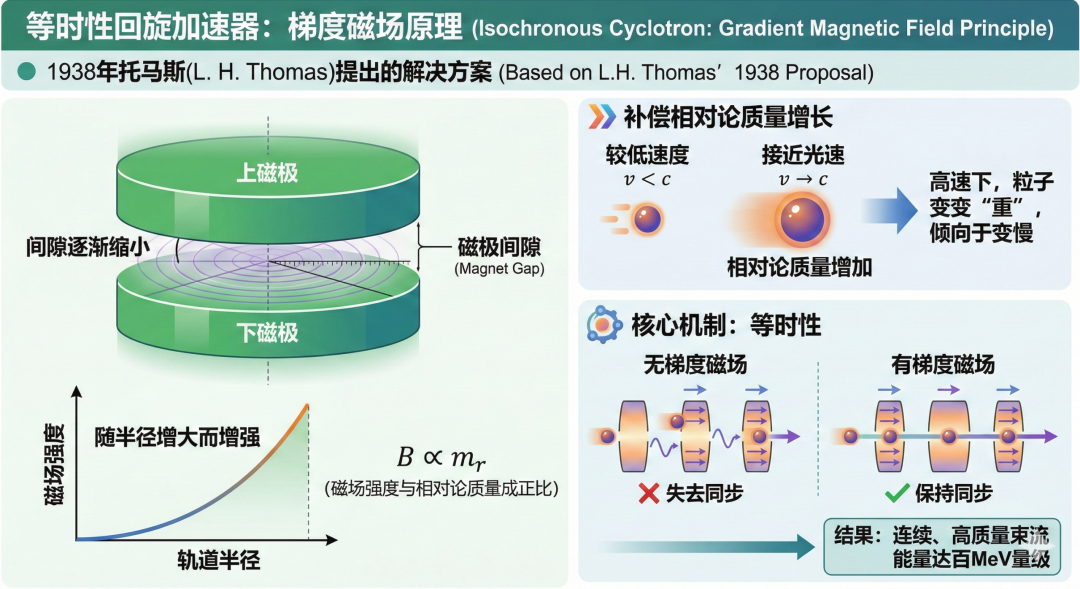

(3)连续加速:等时性回旋

图4:等时性回旋设计示意图

然而看似完美的工程方案却引发了致命的副作用——轴向散焦。

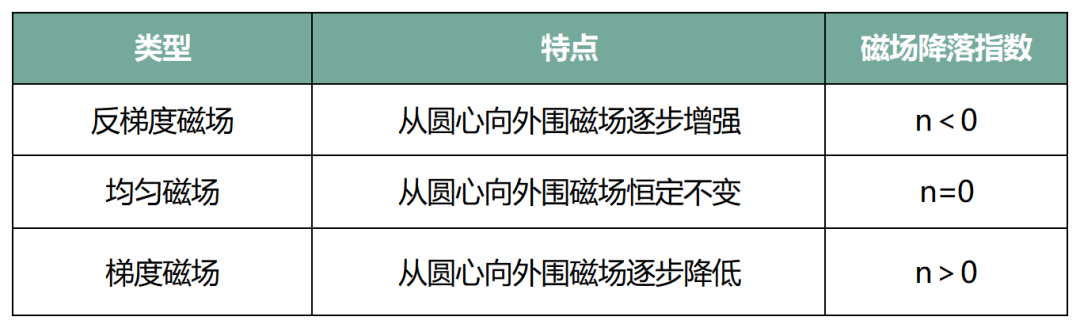

在加速器设计中,磁场随着半径变化的趋势(磁场降落指数n)决定了束流的聚焦特性。不同于常规梯度磁场(n>0)产生将束流收拢在中心平面的轴向聚焦力,等时性设计的反梯度磁场(n<0)具有显著轴向散焦力。类似于光线穿过凹透镜,粒子会受到散焦力迅速垂直发散,飞出加速轨道撞到周围的磁铁表面灰飞烟灭。

表1:磁场类型与磁场降落指数对应关系表

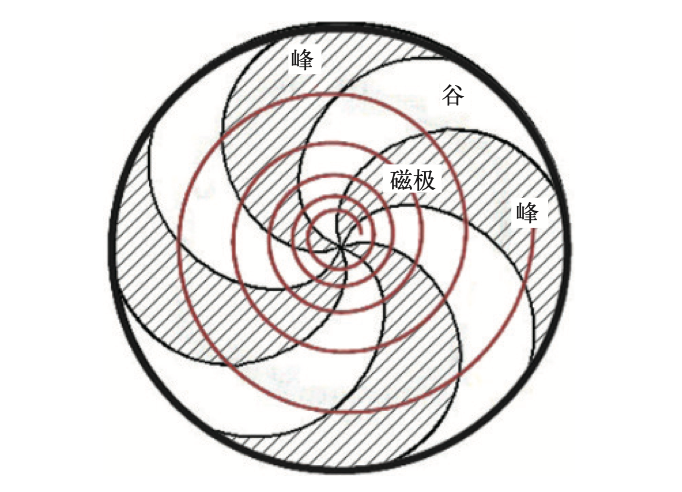

为了打破“等时”与“聚焦”无法兼得的魔咒,科学家提出了扇形聚焦(AVF)方案:将磁极表面设计成“峰谷交替”的扇形结构。这种磁铁结构会产生一个角向的磁场分量,使偏离中央平面的粒子在由谷区进入峰区或者由峰区进入谷区时,都能受到轴向聚焦力的作用,被拉回到中央平面。这种巧妙的交替设计,使得加速器不仅能将粒子能量提升至上百MeV,还能输出连续且高质量的束流。

该技术于1960年后成熟,成为中能加速器的主流,广泛应用于物理研究、同位素生产和半导体离子注入。

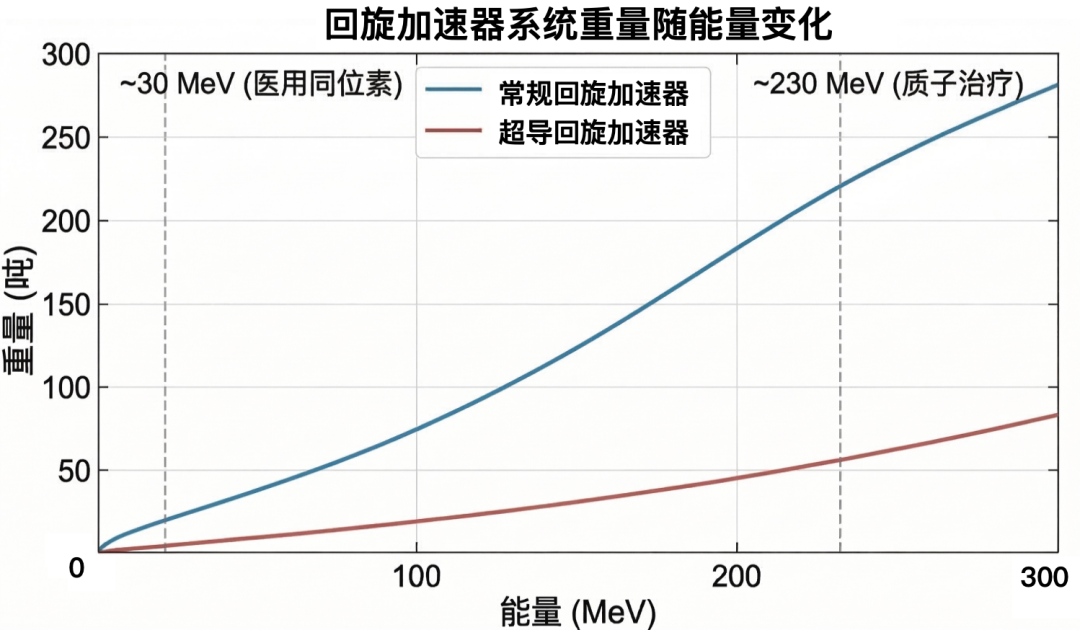

(4)更小但更高能:超导回旋加速器

为了探索更深层的微观世界,科学家们不断突破粒子加速的能量极限,然而传统加速器过于依赖增加电磁铁体积来维持运行轨迹,导致设备体积庞大,重量动辄数百乃至上千吨,且运行时的耗电量极其惊人,在物理空间和经济成本上都遭遇了难以突破的瓶颈。

为解决这个问题,科学家引入了超导技术,诞生了超导回旋加速器。它利用超导材料在低温下零电阻特性,在极为紧凑的体积内激发异常强大的磁场,这不仅一举摆脱了传统设备庞大笨重的躯壳,还能更高效、更稳定地将粒子加速到前沿研究所需的极高能量水平。但与此同时,超导系统需要持续维持低温环境,其制冷系统本身也带来了不可忽视的能耗与工程复杂性。

(1)曼哈顿计划

人类的任何科技成果,都会被优先使用在军事领域,回旋加速器也不例外。劳伦斯团队利用其原理开发了铀235和铀238的电磁分离工艺,并为反应堆生产钚提供强中子源,直接推动了曼哈顿计划及原子弹的诞生。

(2)中国核工业的萌芽

中国的核工业起步也与加速器息息相关。1949年,在只有30万美元外汇储备的情况下,周恩来总理特批5万美元外汇,支持物理学家钱三强在法国采购核物理研究设备与文献。尽管采购加速器受阻,但带回的文献仪器和约里奥·居里赠送的镭源,成为中科院近代物理所的奠基装备。几十年后回头看,中央做了一项中国历史上最为伟大的风险投资:在国家最穷最动荡的年代布局了一项难以在短期兑现回报的事业。1958年,在苏联援助下,中国建成了第一座实验性反应堆和一台1.2m回旋加速器(史称“一堆一器”),标志着中国正式迈入原子时代,为国家安全奠定了基石。

其实讲到这里,回旋加速器一直是一个粒子物理研究工具,和医学领域没有发生什么关系。1976年,科学家利用放射性同位素32P标记的α珠蛋白探针对胎儿地中海贫血进行分子诊断,标志着核技术向临床医学延伸。在此基础上分子影像与新型放疗技术不断发展,逐步孕育出当今极具潜力的核医疗赛道。

(1)医学影像的分子时代

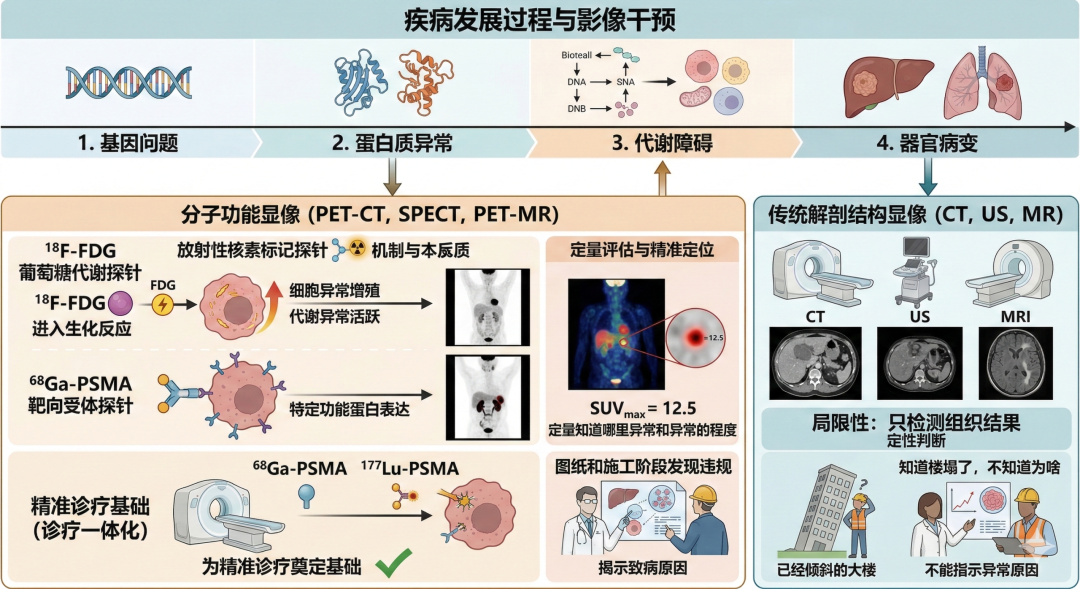

分子影像虽与超声、CT、MR同属医学影像,但本质截然不同。大多数疾病(除感染、表观遗传疾病、物理损伤)的病因,均可归因于分子层面的异常和紊乱,并最终累积为组织或器官的结构性病变。

图7:疾病发展与影像干预示意图

传统影像技术(如CT、超声、MR)依赖组织层面的物理差异成像,本质上只能在病变发展到一定阶段后“看到结果”,却难以揭示病因,且只能在疾病发生后期才能检测到明显异常。相比之下,分子影像通过放射性核素标记探针,直接作用于功能蛋白或相关生化过程,实现对疾病发生机制的可视化、定量分析与早期诊断。这一能力使医学影像从“发现异常”迈向“解析原因”,为精准诊疗奠定基础。

早期分子影像以单光子发射计算机断层成像(SPECT)为代表,但其可用核素有限(如锝-99、铊-201等金属核素),且单光子成像分辨率较低。随着技术发展,正电子发射断层显像与CT融合的PET-CT问世,实现了功能显像与结构显像的融合。核素的种类也扩展到氟-18、碳-11、氮-13、氧-15等非金属核素和镓-68、铜-64、锆-89、铟-111等金属核素,可以标记代谢类、蛋白、肽、基因片段等各种探针,显著提升成像精度与应用范围。

分子影像首次赋予了人类分子层面的诊断视野,而作为最高效同位素生产引擎的回旋加速器,已无可替代地成为核医学发展的核心基建。

(2)回旋加速器的创新应用:从诊断到治疗

在下一节介绍前,我们需要先科普一个小知识:不同放射性核素的物理衰变特性,直接决定了其在现代核医学中的临床定位。不同核素在衰变过程中释放的粒子类型与能量沉积方式差异显著:γ射线穿透力强,可穿出人体被体外探测器捕获,适用于成像诊断;β粒子(电子)与α粒子射程较短,但能量沉积集中,可对局部组织产生高效杀伤,因此更适用于治疗。详见下表,

表2:不同衰变类型的物理特性及对应的临床应用

2020年以后快速兴起的放射性配体疗法(RLT)的核心竞争力源于双维度的逻辑创新:

首先,构建创新——RLT实现了“靶向基团+放射性核素”的精准耦合。利用同位素衰变的物理差异,在同一靶向基础上灵活切换诊断/扫描,将药物研发从随机筛选转变为可预测的标准化设计。其次,模式创新——RLT构建了诊疗一体化的闭环。在治疗之前先通过诊断同位素进行PET成像判断靶点的表达水平,再用治疗同位素标记同样靶向分子对高表达患者进行治疗,模式创新驱动医疗逻辑从“按病投药”转向“按靶点治疗”。

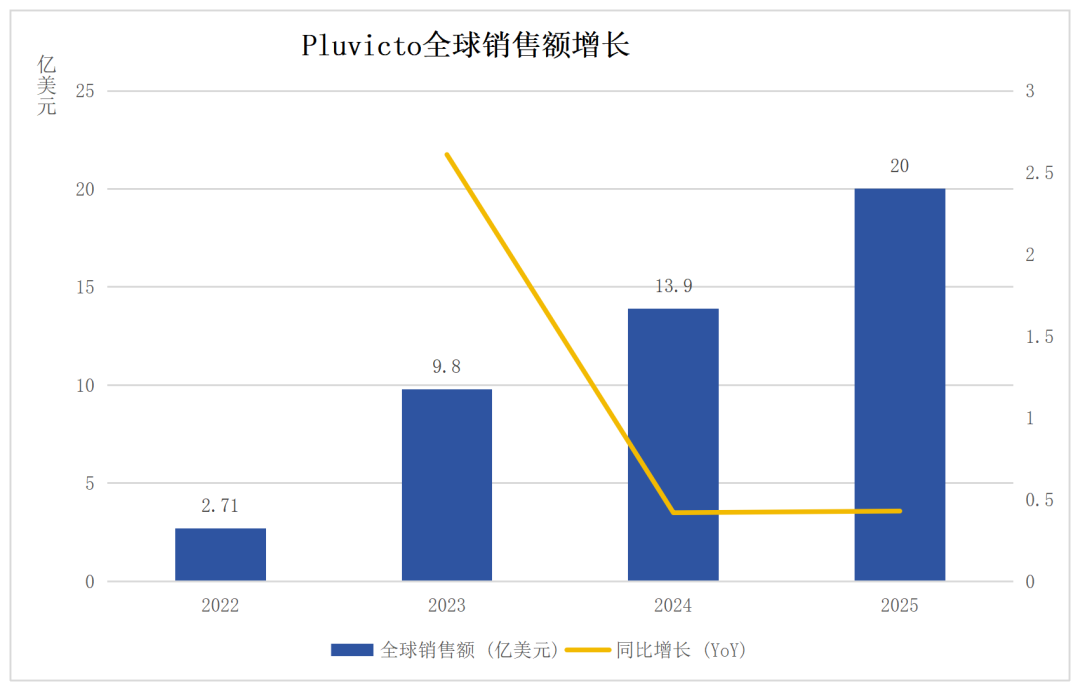

图8:Pluvicto全球销售额及同比增长图

这种模式的商业价值已经得到验证。2021年,诺华上市首款RLT药物——Pluvicto,曾获得FDA的突破性疗法(BTD)认定。其销售额快速增长,2025年的销售额已经接近20亿美元,推动核药成为创新药研发中最活跃的赛道之一。

回旋加速器在核医疗领域的应用进一步拓展:不仅支撑氟-18、镓-68等诊断核素供应,还逐步参与治疗核素(部分α核素与β⁻核素)的制备,成为连接分子影像与精准治疗的核心基础设施。关于同位素和RLT的情况,我们会在后续的文章里详细介绍,这里就先不展开介绍了。

(3)质子治疗、BNCT与FLASH治疗:精准放疗的未来

回旋加速器产生的粒子束不仅可用于制备同位素,更能直接作为“手术刀”应用于肿瘤放射治疗,形成了多种前沿放疗技术。

• 质子治疗:

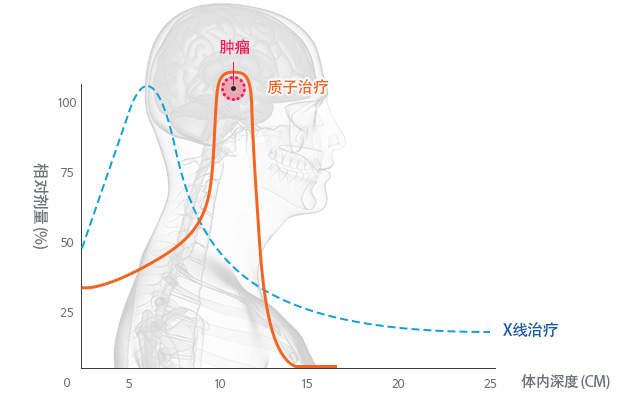

回旋加速器加速的质子束在人体内呈现典型的布拉格峰效应:进入人体时能量释放较低,在特定深度突然达到峰值并迅速衰减。这一特性使医生通过规划质子束的行进路径能够将最大剂量精确集中于肿瘤位置,同时显著降低对周围正常组织的损伤。

图9:“布拉格峰”示意图

自1990年洛玛琳达大学医学中心建成全球首个医院级质子治疗中心以来,质子治疗已成为高端放疗的重要方向之一。

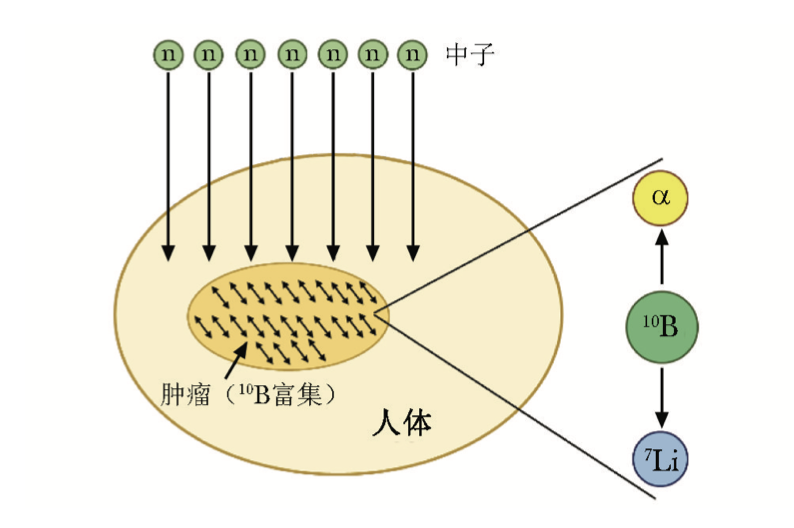

• 硼中子俘获治疗(BNCT)

回旋加速器也可以通过质子束流轰击中子转化靶,进而产生中子束流,支撑硼中子俘获治疗的发展。该技术通过让肿瘤细胞选择性富集硼-10,中子束流照射富集了硼-10的肿瘤细胞,通过核反应实施细胞级精准爆破。这被视为一种极具潜力的“靶向放疗黑科技”。

图10:硼中子俘获疗法基本原理示意图

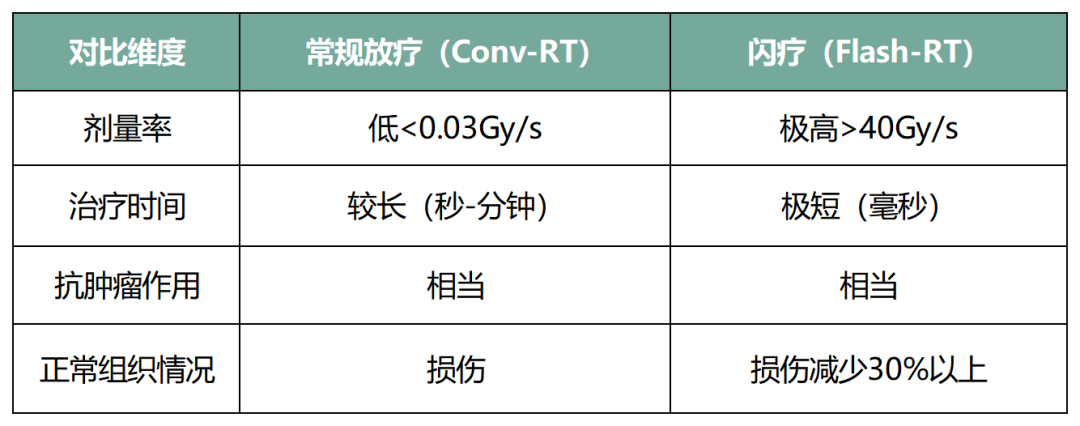

• FLASH放疗:

传统放疗通常以低剂量率(<0.03Gy/s)递送,其固有局限性在于肿瘤控制与健康组织耐受之间很难找到一个完美的平衡点。2014年提出FLASH放疗(简称闪疗,Flash-RT)概念,闪疗是一种以超高剂量率(超过40Gy/s)射线在极短时间内(毫秒)对生物进行照射,诱导”FLASH效应”——在维持抗肿瘤效果的同时,大幅降低正常组织损伤。这一机制被认为可能打破传统放疗中“疗效—毒性”的权衡关系,代表未来放疗的重要发展方向。

表3:常规放疗与闪疗对比

总体来看,回旋加速器正从单一的“同位素生产设备”,演变为贯穿分子诊断—靶向治疗—粒子放疗的核心技术平台,持续推动核医疗向精准化、一体化方向演进。围绕回旋加速器的各类衍生放疗技术及背后的物理原理与临床优势,我们将在后续文章中作专题解析,这里先不赘述。

(1)回旋加速器市场的“升维”增长

回旋加速器自诞生以来,长期作为核物理研究的基础工具存在,直到近二十年才逐步在医学领域得到广泛应用。2020年以前,国内需求主要由PET/SPECT诊断驱动,随着核医学科室从一、二线城市向县域医院下沉,设备需求稳步增长,但整体规模有限,年新增装机量不超过10台,整体处于平稳发展阶段。

2020年以后,随着核医学与肿瘤治疗技术突破,回旋加速器的应用场景快速拓展,行业由“诊断驱动”迈向“诊疗一体化驱动”,需求呈现出明显的“升维增长”特征,主要体现在三个层面:

其一:治疗核药崛起,推动设备端需求升级。

放射性药物的商业化成功带动了177Lu、225Ac等新型核素需求。为实现规模化、合规化供应核素,也对设备性能和生产业态提出了新要求:一方面需要研发更高能级、应用场景更丰富的加速器及配套核素产线设备,以满足行业多元需求;另一方面通过集中化、专业化的核素供应设施,降低固定资产与研发投入门槛。

其二:诊疗一体化深化,催生多核素矩阵需求。

伴随诊疗一体化规模化临床应用,诊疗核素正从68Ga(显像)+177Lu(治疗)等经典组合向多品类迭代,临床所用诊断、治疗同位素品类日趋多元。传统单一核素生产模式已难以适配当下需求,行业亟须构建多模态耦合、高灵活性与兼容性的生产体系,实现多核素协同制备,精准匹配临床的多样化需求。

其三:新型放疗落地,实现向“治疗平台”的跨越。

BNCT、FLASH为代表的新一代放疗技术逐步进入临床,推动回旋加速器由传统的“后端同位素制备”向“前端治疗核心装备”转型。

总体来看,在治疗核药、诊疗一体化与新型放疗的共同驱动下,行业需求加速释放,预计2026年国内新增医用回旋加速器订单超30台,行业迈入“加速成长期”。

据行业报告统计,2023年中国医用回旋加速器市场规模为18.5亿元,预计到2030年将突破45亿元,年复合增长率在13.5%—15.2%之间。

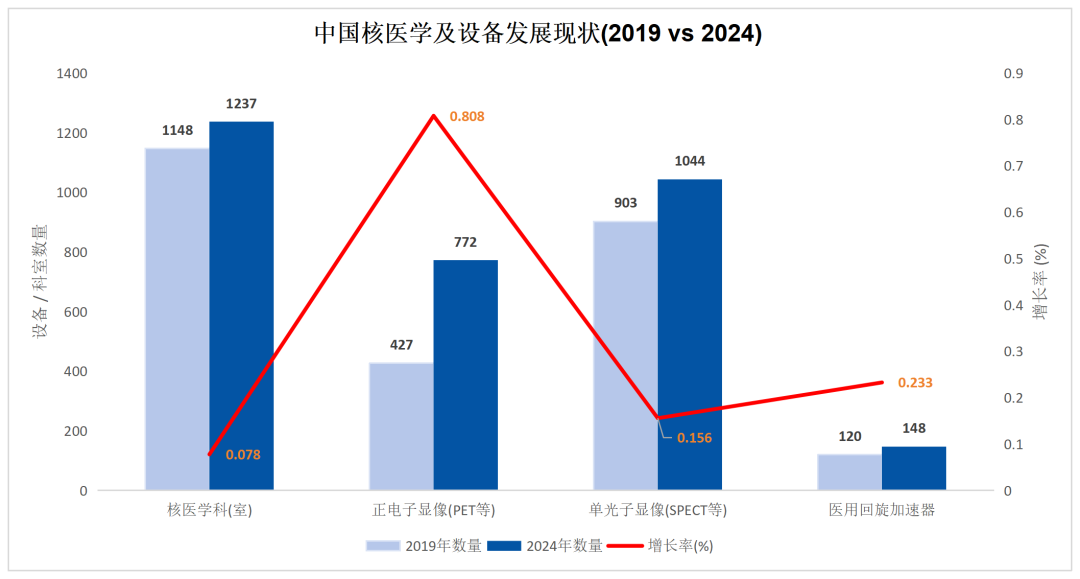

图11:中国核医学及设备发展现状(2019vs2024)

(2)国产回旋加速器:一边进口替代,一边扬帆出海

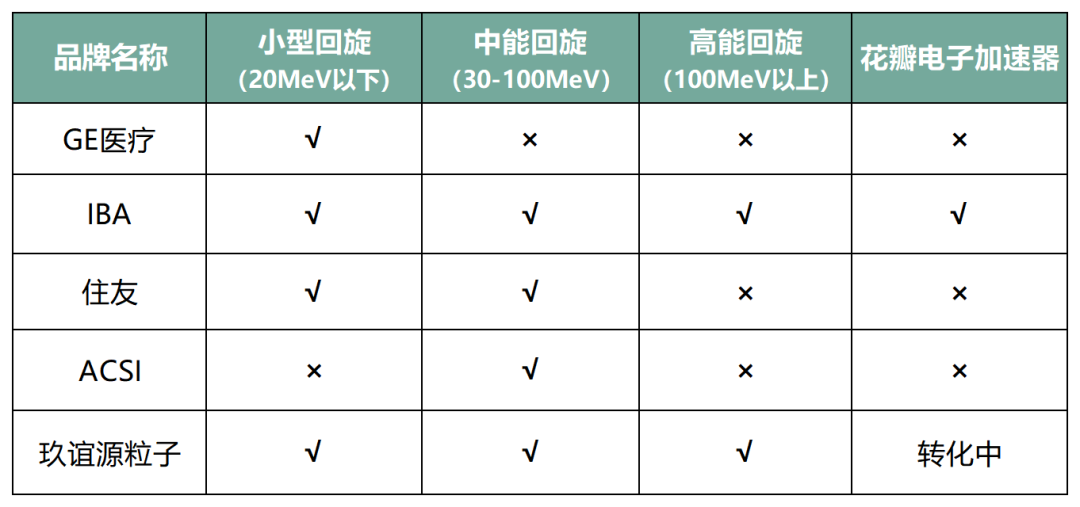

回旋加速器属于高壁垒、高集中度行业,长期以来由GE Healthcare、IBA、Sumitomo Heavy Industries、Advanced Cyclotron Systems Inc.等少数国际厂商主导,其核心技术多源于海外科研机构转化。

我国自从1958年引入“一堆一器”后,国内多家单位均尝试通过自主研发或和国外厂商合作开发国产的回旋加速器。在这个过程中,也曾经有一些单位走到过样机试制的阶段,但很遗憾都没有实现自主知识产权和产品的产业化。

2007年开始,中国工程物理研究院通过正向研发,用近十年时间成功推出首款完全自主知识产权回旋加速器样机。2017年,四川玖谊源粒子科技有限公司应运而生,承担起将院所产生的顶尖科研成果转化为民生重器的使命。经过4年高强度研发与产业化攻关,玖谊源于2021年实现在医疗机构首次装机,填补了国内产业化空白。短短数年间,国产回旋加速器在产品性能与市场占有率上双双发力,打破了进口品牌的长期垄断,展现出强劲的增长态势。

全球主流的回旋加速器厂商中,大部分都具备小型回旋的生产制造能力,但在中能回旋和高能回旋领域,不少国外厂商就显得力不从心了;而新型的花瓣加速器仅有比利时的IBA有能力研发。国产厂商在全序列产品线上均有产品推出,已经具备了和国际顶尖厂商一较高下的技术实力。

表4:全球回旋加速器主要制造商产品序列情况

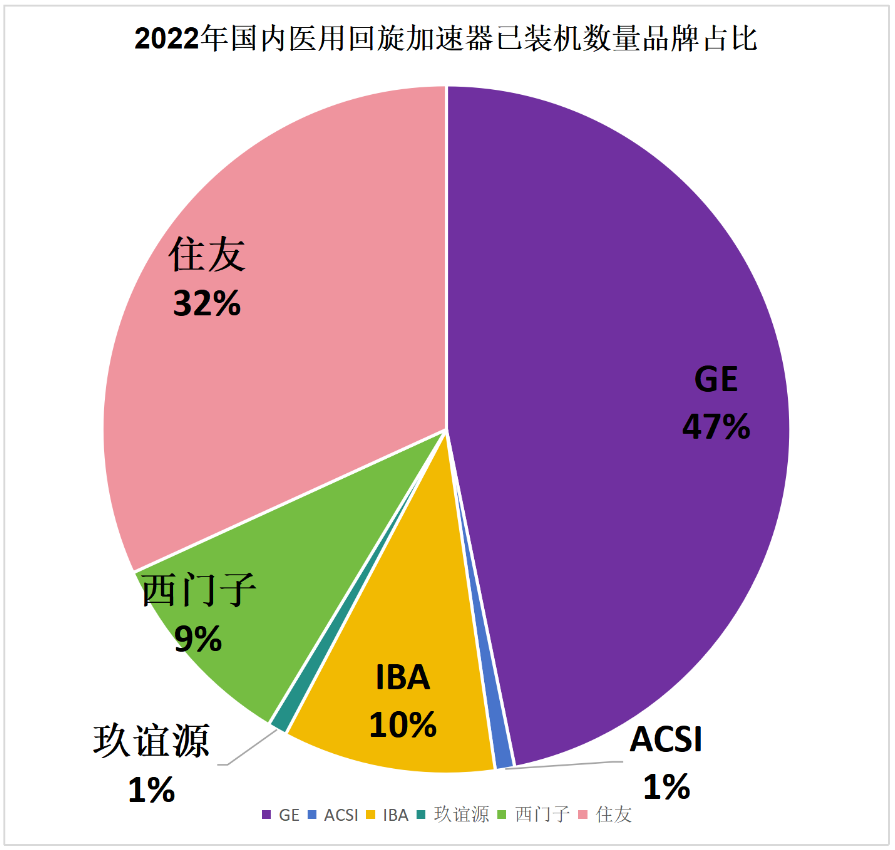

从市场端来看,2021年以前,国内主要的加速器市场一直被GE、住友、IBA三家垄断。

图12:2022年国内回旋加速器的市场竞争格局

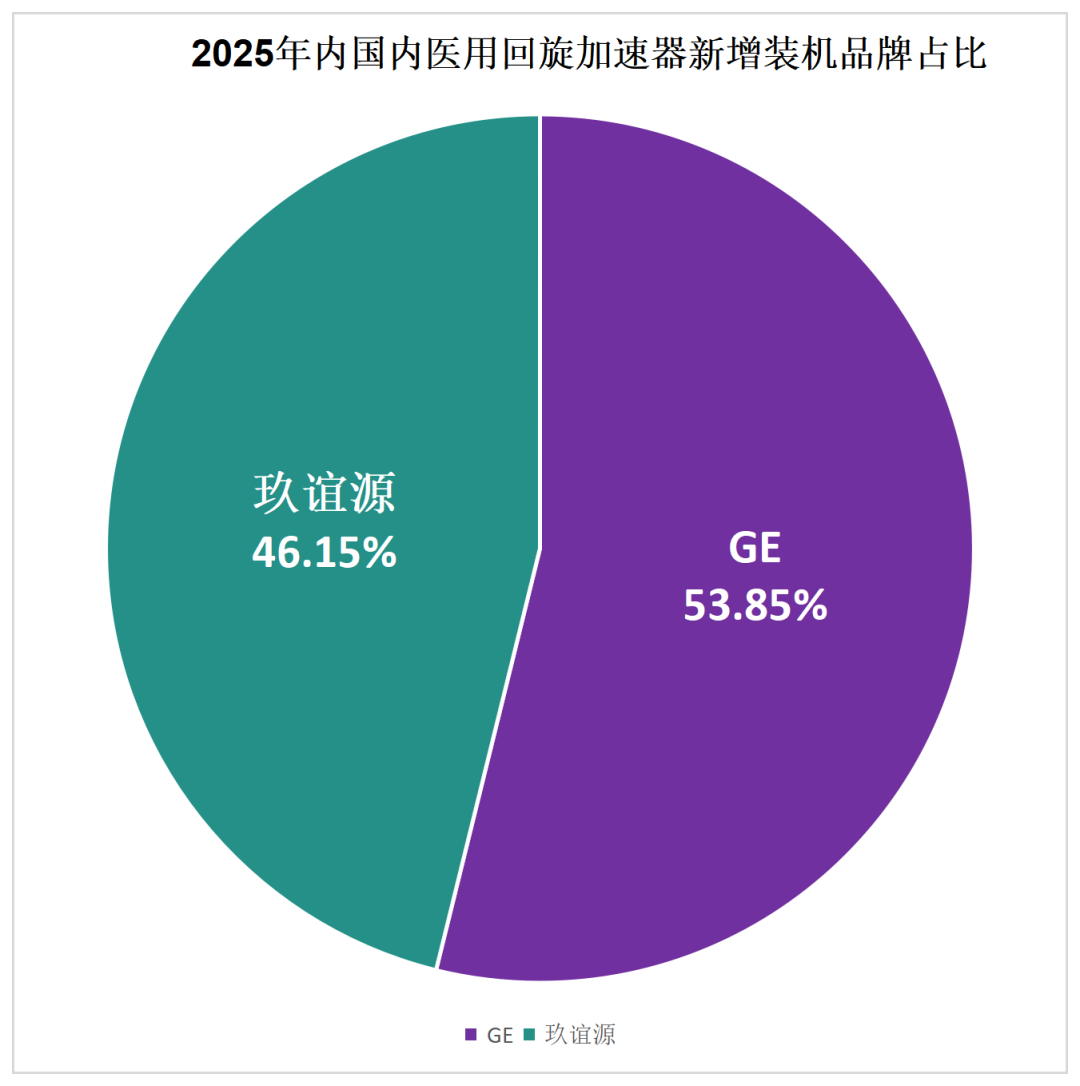

而2025年的新增市场中,可以看到已经形成了玖谊源和GE医疗平分秋色的格局。

图13:2025年国内回旋加速器新增装机品牌占比

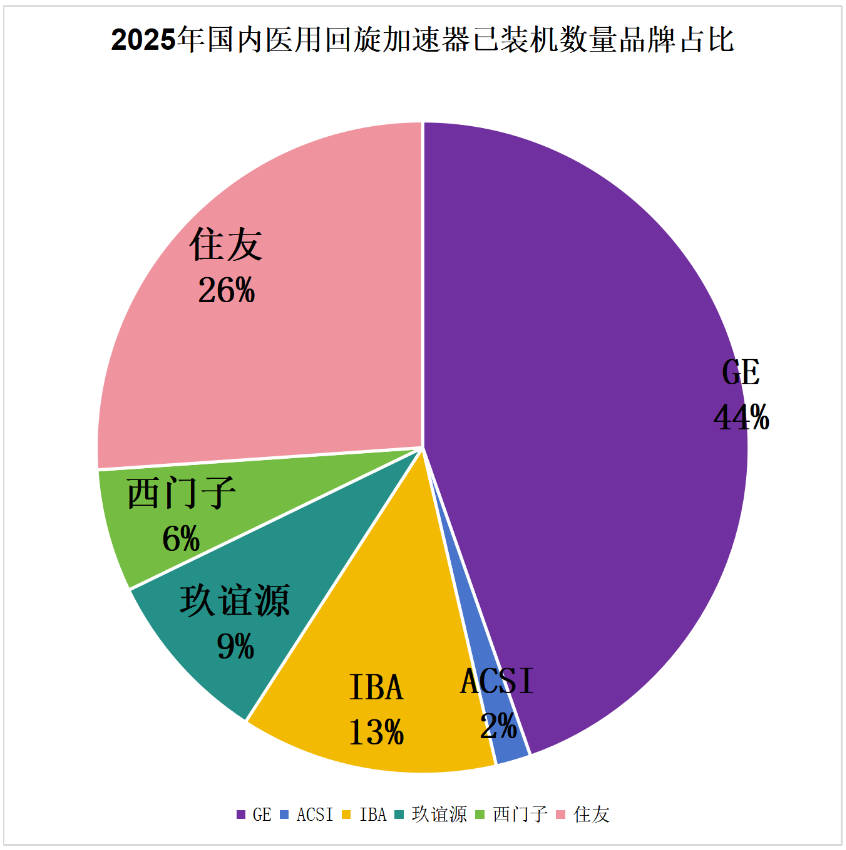

在存量市场中,国产品牌凭借近年来的快速增长,也在市场上发出了有力的声音。

图14:2025年国内回旋加速器的市场竞争格局

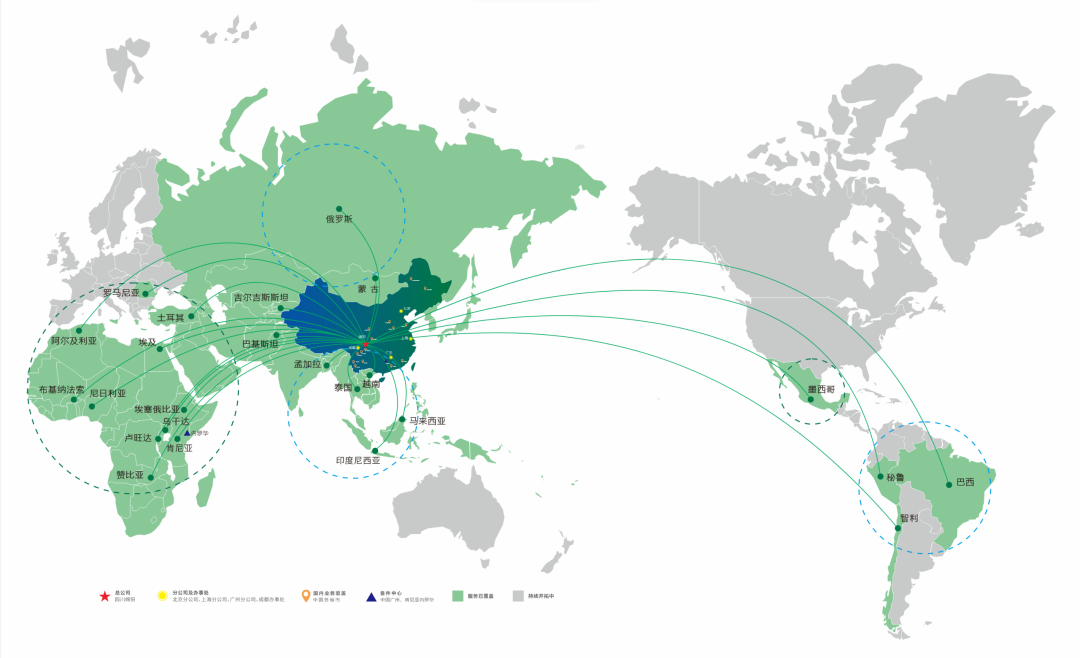

此外,国产回旋加速器不仅在国内市场攻城略地,也逐步向海外市场拓展。依托“中国智造”的强大力量,中国从当年的“技术引进方”,逆袭为如今的技术与设备输出方。以玖谊源为代表的中国加速器企业扬帆出海,用中国智造书写大国重器的核医疗新篇章。

图15:国产加速器海外拓展情况

关于回旋加速器的前世今生,差不多就是这些内容了。下一篇文章,我们将从核药(RLT)开始,逐篇介绍加速器在核素生产、放疗装备、海外市场拓展的情况,敬请各位读者持续关注。

更多精彩内容

欢迎关注微信视频号

GE医疗全球CEO,再次押注天津

百年器械巨头,“中国首个”落地上海

微创押注的手术机器人公司,完成重大收购

西门子公布:医疗业务分拆时间表

知名创新械企,裁员16%

北京高端血管介入公司,完成2亿融资

首次,迈瑞医疗调整业务板块

全球牙科“一哥”,管理层大换血

7.5亿,国产影像龙头拟收购

外科新局已至,联影以生态突围

商务合作邮箱:qxzj@landianyiliao.com