五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库印度大厂巨资收购欧加隆:这盘棋,你其实也入了局

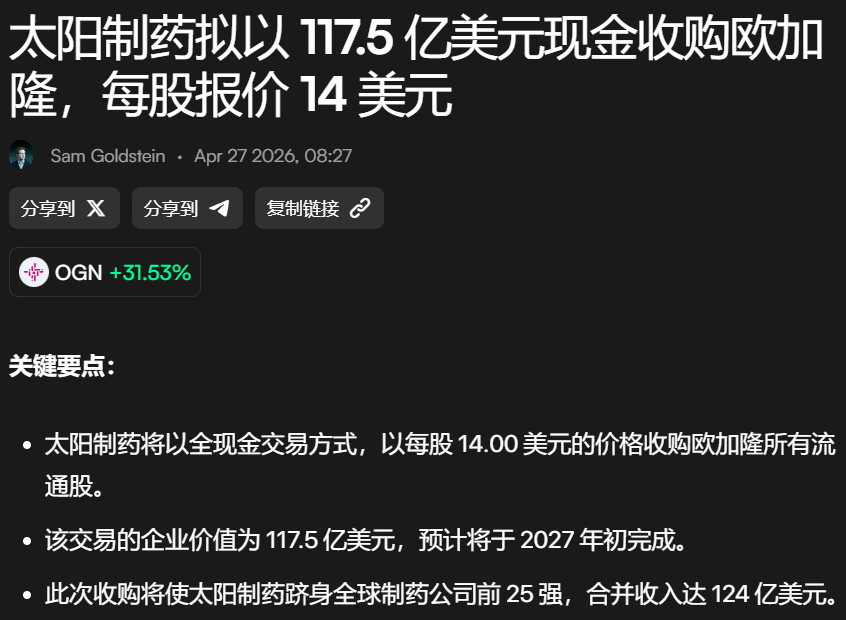

太阳制药(Sun Pharmaceutical Industries),印度市值最高的药企大厂,账面净现金仅约32亿美元,却拟以约117.5亿美元的全现金吃掉美国欧加隆(Organon),后者的负债高达86.4亿美元。

等你看到这则新闻时,资本已悄悄在美国东部完成了又一次全球收割。这盘棋,你也入了局。

第一层:34亿 VS 86亿,这套操盘的算术题

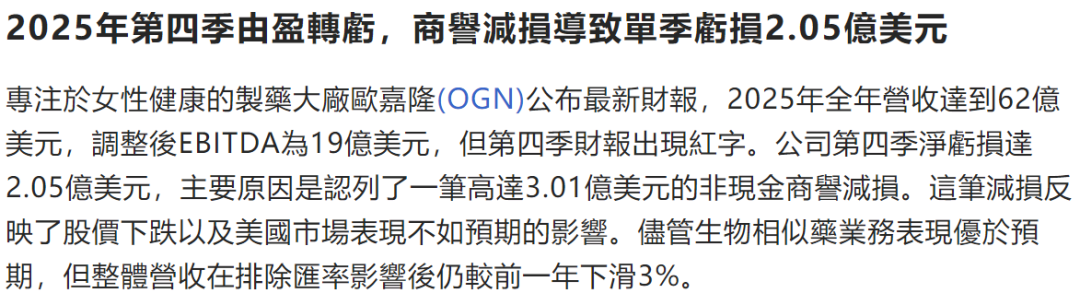

117.5亿的盘子怎么拆?太阳出34亿买欧加隆的股权,顺手接下86亿的债。去年欧加隆全年营收62亿,同比掉3%,股票盘后却飙了31%——市场赌的从来不是它过去的表现,是未来的接盘人。82亿债务压顶,新药青黄不接,CEO被内部调查辞职,欧加隆切切实实坐在火山口上。

印度太阳制药在这场竞购中挤掉了瑞典EQT和德国Grünenthal的联合报价,以高出对方竞购价约16%的规模砸下。买家和目标都在押注——买家赌整合能盘活资产负债表,目标赌自己不用再单独扛着这笔债还。

但欧加隆自2021年从默沙东分拆至今仍陷在原研药收入和品牌药护城河之间进退维谷,三大板块中的成熟品牌药同比下滑4%,核心武器Nexplanon仅政策变动一项直接导致销售额骤减20%。太阳用约13倍的EBITDA去撬这个盘子,这笔数,不是每家用钱堆出来的收购都能算平。

第二层:印度太阳制药的算盘

印度太阳制药为什么非要啃这块硬骨头?表面:女性健康全球前三、生物类似药市场前十的规模,两条护城河。深层:把欧加隆装进来以后,合并营收超124亿,直接把供应商的付款周期拉长,把全球150多个国家的分销渠道接上自己的库存周转表。

但印度太阳制药的走势给了所有人一记耳光。收购消息正式落定的当日,太阳股价应声下挫逾4%,市场在怕什么?怕太阳制药自己都不信这笔交易能靠自己造血跑通。

印度太阳制药账上自有现金约32亿,剩下的缺口全靠在花旗、摩根大通、三菱UFJ那儿借高息银团贷款。欧加隆要想把4倍多的净杠杆降回安全线,一个季度都不能停账。

这已经不是“化债为宝”,而是“先有债,后谈宝”。太阳能不能赢,得看它能不能在债务压顶之前,把欧加隆三大板块里最弱的品牌药负增长给翻过来。

写在最后

从瑞典达拉纳省到美国华尔街,从赛默飞世尔到诺华制药——全球制药业的兼并整合从未停过。但太阳制药这次赌的,已不是收购欧加隆后如何卖药,而是全球制药业资产证券化的又一“大盲盒”,是否能开出下一个礼来?

对中国来说,这场收购意味着什么?意味着美元资本正在绕过中国,在海外更低处寻找下一个资产增长极。

当资本绕开规则,产业还剩什么?印度太阳制药这盘棋既是印度药企的全球化一跃,也是全球资本避险情绪的一次精准落子。中国的医药出口、原料药订单、CDMO的价格体系,也在这张牌桌上被重新定价——你不参与这盘棋,但你的市场红利正在被别人决定。

事实上,一家药企到底值多少钱,并不取决于它现在有多少产品,而是取决于它未来能钓起多少现金流。美国欧加隆被买走的那一刻,中国同行在欧美市场上的议价空间就少了一层。

117.5亿不是终点。它只是全球药价传递链条上最新的一环。只是这一次,会有人原价把账单再摆到你的医保账单上。

你以为是药厂之间在交易,其实是我们所有人的医保账户在买单。